O IPO da Vivara é uma joia rara ou uma bijuteria fajuta?

Os investidores têm até segunda-feira (7) para fazer seus pedidos de reserva para o IPO da Vivara. Nós analisamos as métricas financeiras e ouvimos analistas para responder todas as suas dúvidas sobre a empresa

Brincos, anéis, colares, pulseiras, relógios e pingentes, feitos de ouro ou de prata: eis um resumo do que se pode encontrar num dos 234 pontos de venda da Vivara espalhados pelo Brasil. Mas, em paralelo à linha tradicional de joias, a empresa prepara o lançamento de um produto inédito — e ele não estará nas prateleiras das lojas.

A companhia está às vésperas de sua abertura de capital na bolsa brasileira, processo conhecido pela sigla IPO — as ações ordinárias começarão a ser negociados na próxima quinta-feira (10), sob o código VIVA3. Se você quiser fazer parte desse processo, tem até a segunda (7) para fazer seu pedido de reserva.

A decisão de participar ou não de um IPO sempre é difícil. Afinal, a disponibilidade de dados referentes à empresa para embasar a análise das operações tende a ser limitada — e, no caso da Vivara, essa situação é ainda mais difícil, uma vez que não há nenhuma outra fabricante de joias na bolsa que sirva como base de comparação.

Sabendo desses obstáculos, eu passei os últimos dias analisando a operação da Vivara e conversando com analistas, gestores e diversos outros agentes do mercado financeiro, de modo a descobrir se é um bom negócio para você, investidor pessoa física, participar do IPO da companhia.

E qual foi a conclusão?

Bom, do ponto de vista financeiro, a Vivara aparece numa posição bastante confortável, com lucro crescente, estoques confortáveis e endividamento relativamente baixo. E, do lado concorrencial, os especialistas destacam que a companhia possui vantagens competitivas em relação às demais participantes do setor.

Leia Também

Então, a resposta é sim: entrar no processo de abertura de capital da Vivara é uma boa oportunidade para quem está atrás de uma ação com potencial para virar uma pedra preciosa. No entanto, é preciso ter em mente que fazer parte de um IPO sempre envolve riscos, e mesmo uma empresa sólida pode passar por dificuldades na bolsa.

Eu preparei um pequeno guia para você entender melhor o cenário de investimento na Vivara. Comecemos, então, pelos detalhes da abertura de capital.

Uma joia na bolsa

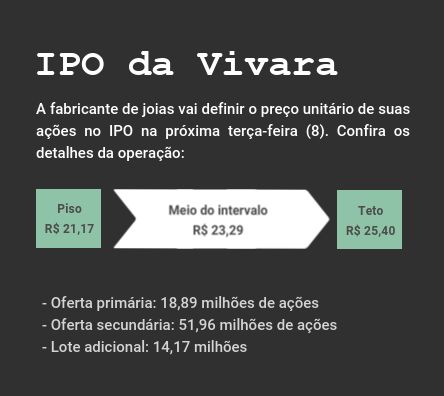

A Vivara ainda não definiu o preço por ação em seu IPO — a faixa indicativa vai de R$ 21,17 a R$ 25,40. A priori, a operação contará com 18,89 milhões de ações na oferta primária (quando são emitidos novos papéis e os recursos levantados vão para o caixa da empresa) e 51,96 milhões de ações na oferta secundária (quando são vendidos papéis que já existem e, assim, o dinheiro vai para os atuais acionistas).

De cara, essa estrutura chama a atenção, com cerca de 70% em oferta secundária — assim, a maior parte dos recursos captados não irá diretamente para a empresa. Essa característica, por si só, não é um risco, mas pode aumentar a desconfiança do mercado em relação à operação e à estratégia da Vivara.

Para investidores do varejo, o valor mínimo para participar do IPO é de R$ 3.000 — quem tem interesse, deve entrar em contato com uma corretora participante da oferta, informar a quantia a ser investida e o preço máximo que está disposto a pagar, dentro da faixa definida pela própria companhia.

Se a sua proposta foi igual ou maior que o preço final do IPO, você fará parte da operação; caso seu lance tenha ficado abaixo do valor estabelecido para a estreia na bolsa, você ficará de fora. Num cenário em que o IPO saia no ponto médio da faixa indicativa, de R$ 23,29, a abertura de capital da Vivara irá movimentar R$ 1,65 bilhão.

Mas, caso a demanda pelos papéis seja alta, a empresa poderá colocar à venda um lote adicional de 14,17 milhões de ações. Assim, na hipótese mais otimista — ou seja, em que o IPO saia pelo teto da faixa indicativa, de R$ 25,40, e em que a empresa coloque o lote adicional à venda — a operação irá movimentar pouco mais de R$ 2,1 bilhões.

E, aparentemente, a abertura de capital da Vivara está bastante aquecida: gestores com quem eu conversei me disseram que o IPO têm gerado uma demanda bastante alta — no fim de semana, o jornal O Globo noticiou que o volume de reservas já era cinco vezes maior que o montante de ações ofertadas.

O preço final da oferta será definido na terça (8). Ah, e antes que eu esqueça: o valor máximo para participação de investidores de varejo no IPO da Vivara é de R$ 1 milhão.

Prazer, Vivara

Dito tudo isso: a Vivara é sólida? As finanças da companhia são um diamante bruto a ser lapidado, ou uma bijuteria barata? Com base no histórico de dados divulgados pela própria empresa — as informações referem-se aos três últimos anos —, é possível identificar uma evolução nas métricas.

No primeiro semestre deste ano, a Vivara reportou receita líquida de R$ 523,7 milhões, o que implica num crescimento de 12,8% em relação ao mesmo período de 2018. O Ebitda — isto é, o lucro antes de juros, impostos, depreciação e amortização — saltou 87,3% na mesma base de comparação, para R$ 223,2 milhões.

Por fim, o lucro líquido apurado pela companhia entre janeiro e junho de 2019 somou R$ 186 milhões, mais que o dobro do ganho contabilizado nos primeiros seis meses do ano passado, de R$ 76,8 milhões.

Do ponto de vista operacional, a Vivara possui 234 pontos de venda no país, entre lojas e quiosques — a maior parte deles no Sudeste, mas há unidades da empresa em todas as regiões do Brasil. As vendas no conceito mesmas lojas (SSS, em inglês), chegaram a 9,6% no primeiro semestre de 2019, um salto em relação aos 5% anotados há um ano.

Em termos de endividamento, a companhia possuía R$ 150,4 milhões em compromissos com vencimento no curto prazo — outros R$ 137,3 milhões irão expirar num horizonte mais longo. A dívida líquida da empresa somava R$ 220,4 milhões ao fim de junho, acima dos R$ 130,1 milhões registrados em dezembro.

Com isso, a relação entre dívida líquida e Ebitda ajustado da Vivara estava em uma vez no fim do primeiro semestre deste ano — no encerramento de 2018, esse indicador era de 0,5 vez.

Com todos esses dados em mãos, você deve estar pensando: "bom, se a Vivara está tão bem assim, então por que ela vai abrir o capital"? A própria empresa responde essa pergunta: o IPO vai trazer recursos ao caixa da companhia que serão fundamentais para a continuidade do plano de expansão.

De acordo com o plano da Vivara, 65% da verba obtida com a abertura de capital será utilizada para a abertura de novas lojas físicas, 15% servirá para a expansão do parque fabril e 12,5% terá aplicação no lançamento de uma nova marca. Por fim, os 7,5% restantes serão investidos em tecnologia e inovação.

Vale lembrar que apenas os recursos obtidos com a oferta primária serão revertidos para a companhia. Assim, considerando o preço médio de R$ 23,29 e os 18,89 milhões de ações que serão obtidas, a Vivara irá embolsar cerca de R$ 440 milhões — descontados os gastos da operação, a empresa estima que o valor líquido será de R$ 410 milhões.

Riscos na superfície?

O levantamento dos dados financeiros e operacionais da Vivara é animador, mas é claro que existem riscos associados à empresa. É preciso olhar com atenção para a estratégia da companhia no longo prazo e para as variáveis macroeconômicas que podem impactar suas atividades.

Um primeiro ponto de preocupação é a própria natureza do setor de joias e relógios, sujeito à demanda doméstica e ao aquecimento da economia. E, no caso da Vivara, essa variável é ainda mais importante porque 99% das lojas da companhia estão localizadas em shoppings centers.

Assim, a Vivara depende da capacidade de os shoppings atraírem um fluxo constante de frequentadores ao longo do tempo — e uma economia dinâmica é fundamental para que essa variável não seja negativamente impactada. Além disso, a perda de tração da economia pode diminuir a demanda por joias, artigos de segunda necessidade.

Por outro lado, a empresa possui um leque relativamente amplo de produtos: os itens mais baratos custam cerca de R$ 150, enquanto os mais caros podem passar da faixa de R$ 100 mil, de modo a atender grupos sociais diversificados — o que, de certa forma, pode diminuir o impacto negativo de um ciclo de enfraquecimento econômico.

Outra medida que ajuda a mitigar eventuais perdas com a economia mais fraca é a flexibilização do mix de produtos: entre 2015 e 2016, a Vivara optou por aumentar a produção de itens em prata em detrimento dos produtos com ouro, de modo a baixar os preços das joias comercializadas e manter a rentabilidade.

A questão da matéria-prima em si, no entanto, pode representar um risco: no atual panorama global, cheio de incertezas político-econômicas, os metais preciosos têm se valorizado. Os contratos do ouro com vencimento em dezembro, por exemplo, são negociados na faixa de US$ 1.500 — um salto de 15% desde o início do ano.

Também há um componente comportamental: a Vivara, afinal, precisa sempre estar adaptada às mudanças nas tendências e na moda — e uma falha na captação do gosto dos clientes pode impactar diretamente os resultados financeiros da companhia.

Do ponto de vista concorrencial, a empresa está bem posicionada atualmente: uma pesquisa conduzida pela Euromonitor em 2018 mostram que a Vivara é líder em participação de mercado no setor de joias e relógios no Brasil, tanto em termos de receita líquida quanto em número de lojas.

Além dos pontos de venda física, a empresa também conta com uma plataforma online de venda, através de seu site — ao todo, a companhia possui mais de 4,5 milhões de clientes cadastrados no país.

Ação preciosa

Mas, apesar dos riscos citados acima, analistas e gestores estão otimistas em relação ao futuro da empresa — e ao potencial de valorização dos papéis na bolsa.

"Por ser líder em seu segmento, já se torna uma boa referência logo de saída", diz Vitor Baldi, gerente de varejo na CM Capital. Ele ressalta, no entanto, que há alguns pontos de preocupação em relação à Vivara, com destaque para a timidez nas vendas online — um ponto prejudicial para os planos de expansão da companhia.

A exposição às oscilações do ouro e da prata também pode trazer dor de cabeça à empresa e seus acionistas, uma vez que repasses de preço aos consumidores em períodos de crise pode reduzir fortemente a rentabilidade da companhia. Mas, apesar desses riscos, Baldi mostra-se otimista com a Vivara.

"É uma empresa sólida, com excelente imagem no setor, baixo endividamento e com excelentes múltiplos", diz ele, recomendando a entrada no IPO.

Em relatório, a Eleven Financial Research também vê um futuro promissor para a fabricante de joias. Os analistas Giovana Scottini, Flávia Ozawa e Carlos Daltoso estabeleceram um preço-alvo de R$ 33,00 para os papéis da companhia — assim, mesmo se o IPO sair no teto da faixa, de R$ 25,40, ainda há um potencial de alta de quase 30%.

Para 2019, os especialistas da Eleven projetam receita líquida e R$ 1,27 bilhão, cifra que representa um crescimento de 20% em relação ao resultado de 2018. Para o Ebitda, a instituição prevê um avanço de 53% na mesma base de comparação, para R$ 420 milhões — o lucro estimado é de R$ 309 milhões, alta de 55% em um ano.

"Gostamos do que vimos e acreditamos que a companhia se encontra numa fase de maturação interessante e adequada para dar os próximos passos no ciclo de crescimento", escrevem os analistas. "Recomendamos a entrada no IPO, independente do preço, pois, em nossa visão, o upside é atrativo, mesmo no topo da faixa indicativa".

COMPARTILHAR

China não deixa barato: Xi Jinping interrompe feriado para anunciar retaliação a tarifas de Trump — e mercados derretem em resposta

O Ministério das Finanças da China disse nesta sexta-feira (4) que irá impor uma tarifa de 34% sobre todos os produtos importados dos EUA

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

Cardápio das tarifas de Trump: Ibovespa leva vantagem e ações brasileiras se tornam boas opções no menu da bolsa

O mais importante é que, se você ainda não tem ações brasileiras na carteira, esse me parece um momento oportuno para começar a fazer isso

Ações para se proteger da inflação: XP monta carteira de baixo risco para navegar no momento de preços e juros altos

A chamada “cesta defensiva” tem dez empresas, entre bancos, seguradoras, companhias de energia e outros setores classificados pela qualidade e baixo risco

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

Oportunidades em meio ao caos: XP revela 6 ações brasileiras para lucrar com as novas tarifas de Trump

A recomendação para a carteira é aumentar o foco em empresas com produção nos EUA, com proteção contra a inflação e exportadoras; veja os papéis escolhidos pelos analistas

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Tarifas de Trump levam caos a Nova York: no mercado futuro, Dow Jones perde mais de 1 mil pontos, S&P 500 cai mais de 3% e Nasdaq recua 4,5%; ouro dispara

Nas negociações regulares, as principais índices de Wall Street terminaram o dia com ganhos na expectativa de que o presidente norte-americano anunciasse um plano mais brando de tarifas

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP