Ao escalar sua seleção de ações, pense duas vezes antes de colocar Vale e Suzano na defesa

As ações das exportadoras Vale e Suzano, clássicas opções defensivas para um cenário de dólar forte, acumulam desempenho negativo no ano, pressionadas pelos preços do minério e da celulose em baixa. Se esses papéis já não têm mais o mesmo apelo defensivo de antes, quais ativos da bolsa podem ocupar o miolo da zaga do seu portfólio?

De certa maneira, montar uma carteira de ações é como escalar um time de futebol: é preciso estudar o oponente jogo a jogo para chegar à formação ideal. Num plantel que inclui Petrobras, Neymar, Vale, Daniel Alves, Lojas Renner, William, Suzano, Thiago Silva, Eletrobras e Cássio, entre outros jogadores, quem vai a campo?

Dependendo da sua mentalidade como treinador, você pode preferir equipes mais arrojadas, que partem para cima desde o primeiro minuto, ou times mais defensivos, que não se constrangem em armar uma retranca e ficam contentes em sair de campo com uma vantagem mínima — um a zero já é uma goleada.

Mas, independente do seu perfil, é necessário saber colocar os jogadores certos em cada posição no campo. Não adianta escalar onze atacantes: você vai fazer muitos gols, mas também vai sofrer outros tantos — e, caso o adversário seja mais forte, é capaz que ele coloque a sua equipe na roda.

Também não adianta começar a partida com onze zagueiros: vai ficar muito difícil de tirar o zero do placar — e, bom, qual o sentido de entrar no campeonato se você não quer vencer?

Sendo assim, é preciso identificar as virtudes e as fraquezas de cada jogador, escalando-os de maneira adequada. Entre centroavantes, meio-campistas, volantes, laterais e defensores, cabe a você — o técnico — formar uma equipe que seja competitiva em todas as partidas.

Ou seja: uma carteira de ações deve ter ativos com diferentes características. De acordo com o cenário macro e as premissas para o futuro, você pode montar um portfólio mais arrojado ou mais cauteloso, mas sempre é necessário ter jogadores em todas as posições. Simplesmente abdicar da defesa ou do ataque costuma não agradar a torcida.

Leia Também

E é claro que você não precisa usar a mesma escalação durante todo o campeonato. Caso os oponentes mudem o jeito de jogar no meio da competição, cabe a você promover alterações na carteira. Em alguns momentos, pode ser vantajoso jogar o time para frente; em outros, é melhor ter cautela e reforçar a retaguarda.

Dito tudo isso, os fanáticos por futebol sempre discutem entre si sobre a formação ideal da carteira. Há divergências a respeito dos melhores atacantes e meias, mas, em linhas gerais, grande parte dos treinadores gosta muito de uma dupla de zagueiros sólida: os xerifes Suzano e Vale.

Afinal, uma equipe bem entrosada do meio de campo para frente garante os gols necessários para sair com a vitória, mas caso as opções ofensivas não estejam muito inspiradas, é preciso ter uma defesa firme. E Suzano e Vale, como as gigantes exportadoras que são, transmitiam essa sensação de segurança.

A premissa é muito simples: se o panorama macroeconômico está favorável e o dólar permanece em níveis baixos, as ações dessas companhias vão ter um desempenho ok, sem comprometer o portfólio. Mas, se há uma virada súbita no cenário e a moeda americana parte para cima, as exportadoras salvam o time: por venderem produtos no exterior, a receita dessas empresas acaba dando um salto com a desvalorização cambial.

Mas, como eu disse lá em cima, é preciso estudar o oponente partida a partida. E, de uns meses para cá, os adversários da sua carteira mudaram a maneira de jogar. A dupla de defesa, antes intransponível, têm sofrido gols com uma frequência alarmante. É hora de pensar em substituições.

Treino é treino, jogo é jogo

Para não dizerem que é implicância minha, vamos aos números: o Ibovespa fechou o pregão da última sexta-feira (13) aos 103.501,18 pontos e, com isso, acumula um ganho de 17,77% desde o início do ano. Já o dólar à vista encerrou a sessão passada valendo R$ 4,0865, um avanço de 5,56% em 2019 — já faz mais de um mês que a moeda americana está acima do nível de R$ 4,00.

Com o dólar forte e a bolsa otimista, as exportadoras Suzano e Vale têm tudo para irem bem, certo? Bom... não é bem assim.

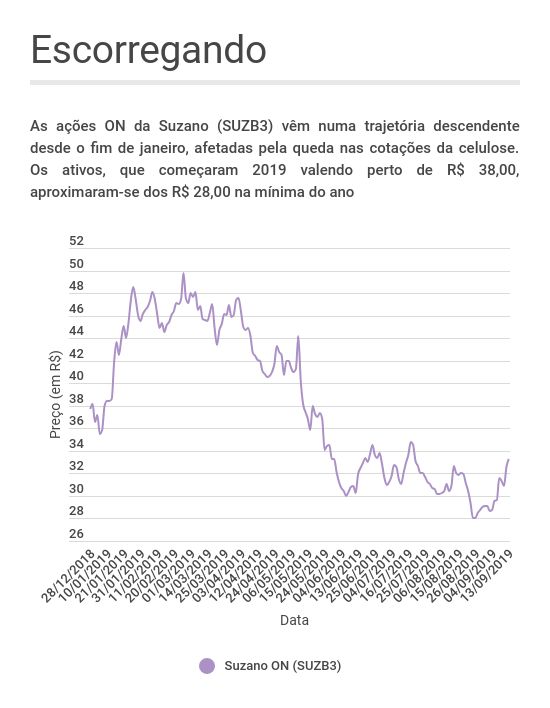

As ações ON da Vale (VALE3) estão cotadas a R$ 49,79, o que implica numa perda acumulada de 2,37% neste ano. Suzano ON (SUZB3) tem um desempenho ainda mais fraco: atualmente, é negociada a R$ 33,30, recuando 11,59% desde o começo de 2019.

Esses números podem parecer surpreendentes para quem escalava Vale e Suzano automaticamente como titulares da zaga. Ocorre que essa mentalidade de que as exportadoras vão bem quando o dólar sobe nem sempre é verdadeira — neste ano, o adversário das carteiras de ações encontrou um jeito de superar esses defensores.

O ponto é: Vale e Suzano são companhias exportadoras de commodities. Assim, a geração de receita delas certamente depende da cotação do dólar, mas também fica a mercê do preço dos produtos sendo vendidos — no caso, o minério de ferro e a celulose, respectivamente. E as cotações dessas mercadorias estão despencando.

A retração nos preços dessas duas commodities é tanta que acaba se sobrepondo à escalada do dólar, minando a principal força defensiva desses dois papéis. E o pano de fundo para essa desvalorização é a guerra comercial entre americanos e chineses.

Em meio às perspectivas de desaceleração econômica global, há a leitura de que o consumo de minério e celulose tende a cair daqui para frente — especialmente na China, uma das grandes consumidoras desses produtos. Assim, temos visto um desbalanceamento na oferta e na demanda por essas commodities, elevando os estoques mundiais.

Mas não foi só isso. Como se esse quadro externo não fosse suficiente, tanto a Vale quanto a Suzano foram atingidas por essa crise nas commodities em momentos muito particulares de suas carreiras.

Má fase

Novamente, vou recorrer aos números para dar uma ideia mais quantitativa do que está acontecendo. Entrei em contato com um analista que acompanha mais de perto o setor de mineração, e ele me passou a série histórica dos preços do minério no porto chinês de Qingdao — cotação que serve como referência para o mercado financeiro.

Em linhas gerais, o minério de ferro passou por dois momentos distintos neste ano: de janeiro a julho, a commoditty teve uma forte valorização, chegando a superar a marca de US$ 120 a tonelada. Mas, desde então, um intenso movimento de correção atingiu esse mercado.

No fim de agosto, o minério era negociado em níveis próximos a US$ 80 — na última quinta-feira (12), a commodity já havia recuperado parte do terreno perdido e valia cerca de US$ 99, mas, ainda assim, acumula perdas de mais de 15% em relação ao pico de 2019.

Essa derrocada nos preços, como já foi dito acima, possui estreita relação com o acirramento da guerra comercial e os temores de desaceleração econômica global. Mas, no caso da Vale, há outros agravantes.

Como todos sabem, a tragédia de Brumadinho (MG), em janeiro, trouxe perdas humanas, sociais e ambientais inestimáveis e, obviamente, abalou a Vale sob o ponto de vista financeiro. E, focada em arcar com as consequências da tragédia, a mineradora não conseguiu aproveitar a disparada da commodity na primeira metade do ano.

No primeiro trimestre deste ano, a Vale precisou fazer uma provisão de US$ 4,5 bilhões em seu balanço em função de multas ambientais, processos, acordos e outros fatores relacionados a Brumadinho. Com isso, a mineradora teve um prejuízo líquido de US$ 1,642 bilhão entre janeiro e março.

No segundo trimestre, mais US$ 1,374 bilhão foi provisionado em função da tragédia — o prejuízo líquido ficou em US$ 133 milhões no período.

"Por ironia, quando as coisas começaram a ficar mais claras para o mercado em relação à Vale, veio a correção do minério e o impacto da guerra comercial", diz Filipe Villegas, analista da Genial Investimentos. "A questão de Brumadinho está ficando um pouco para trás, mas a empresa vai ficar a mercê do cenário internacional".

Alexandre Ulm, gestor da Canepa Asset Management, destaca que a própria tragédia de Brumadinho influenciou essa disparada nos preços do minério de ferro no exterior, uma vez que a produção da Vale foi afetada no primeiro semestre, o que provocou uma disfuncionalidade na oferta global da commodity.

"Com a expectativa de normalização das atividades da Vale, o minério começou a ser afetado de maneira mais forte pela desaceleração global", diz Ulm. "As exportadoras de commodities sempre estão sujeitas aos ciclos econômicos no mundo".

Levando um drible

Os preços da celulose também estão passando por uma desvalorização forte em 2019. No entanto, diferentemente do que aconteceu com o minério de ferro, que ganhou força na primeira metade do ano, a celulose tem se enfraquecido num ritmo constante desde janeiro.

De acordo com dados compilados pelo HSBC, a tonelada da celulose fibra curta negociada na União Europeia acumula baixa de 26,4% desde o início do ano, sendo negociada atualmente na faixa de US$ 750 — na China, o mesmo produto tem perda de 26,7% em 2019, aparecendo no nível de US$ 480.

A perda de tração da celulose também possui ligação com a guerra comercial e a nebulosidade quanto ao estado da economia global. E a Suzano, uma das maiores empresas mundiais desse setor, foi atingida em cheio por esse panorama desanimador para a commodity.

Ulm, da Canepa, lembra que a celulose vinha numa tendência de valorização nem 2018, e que o mercado trabalhava com a continuidade desse viés neste ano. "Mas o risco de recessão fez a commodity cair muito e pegou a empresa num momento em que ela concluiu uma aquisição importante — a Fibria — e, agora, está com uma alavancagem grande".

No primeiro trimestre deste ano, a Suzano registrou um prejuízo líquido de US$ 1,229 bilhão, terminando o mês de março com uma dívida líquida de R$ 53,8 bilhões — ao todo, foram pagos R$ 28 bilhões para liquidar a transação com a Fibria. Com isso, a alavancagem da companhia (a relação entre endividamento líquido e Ebitda nos últimos 12 meses) saltou de 1,5 vez no fim de 2018 para 3,4 vezes ao término do primeiro trimestre de 2019.

No segundo trimestre, a situação financeira melhorou um pouco: a Suzano teve lucro líquido de R$ 700 milhões, mas continuou com dívida líquida elevada, de R$ 52,5 bilhões. A alavancagem voltou a subir, atingindo o nível de 3,5 vezes.

Considerando a falta de perspectiva de recuperação nos preços da celulose e a menor demanda global pelo produto, especialmente no mercado asiático, a Suzano pode enfrentar dificuldades por um longo prazo até conseguir reduzir seus níveis de endividamento. O mercado, assim, fica com o pé atrás em relação à empresa, antes titular absoluta da defesa.

Substituições?

Mas se Vale e Suzano não estão em sua melhor forma, quem poderia ocupar as vagas na defesa? Os analistas e especialistas com quem eu conversei apontaram diversas opções que parecem ser mais seguras neste momento.

Villegas, da Genial, vê potencial nas ações do setor bancário, que foram pressionadas nos últimos meses por causa da expansão dos bancos digitais e das fintechs. Além disso, o analista ressalta que a alta liquidez dos papéis dos bancos faz com que eles sejam portas de saída da bolsa em momentos de instabilidade — exatamente o cenário decorrente da guerra comercial.

"Esses fatores afetaram muito os bancos, ao ponto que eu enxergo essas ações num patamar de preço muito atrativo", diz Villegas. "Apesar das dificuldades recentes, eu ainda acho que a exposição ao setor financeiro como estratégica e defensiva, dada a capacidade dessas companhias".

Um segundo segmento apontado por Villegas é o de energia elétrica, especialmente as transmissoras, que possuem alta previsibilidade de geração de receita. "São empresas que funcionam como um relógio: elas não tem muito para onde crescer, e se mantém atrativas via distribuição de dividendo".

Um estrategista que prefere não ser identificado também colocaria as transmissoras de energia em campo para recompor a zaga. "Por terem menos risco e serem bem previsíveis do ponto de vista de geração de receita, essas ações são comparáveis a títulos de renda fixa de longo prazo. E como a taxa de juros longa está fechando, elas ganham atratividade", diz o estrategista, citando CTEEP e Taesa como boas opções.

Para um gestor de uma asset de São Paulo, ações de empresas domésticas e que esteja sendo negociadas com preços atrativos são as melhores opções para quem busca proteção para a carteira. Nesse grupo, ele cita Bradesco, Yduqs (antiga Estácio), Cesp, Via Varejo e BR Distribuidora como indicações interessantes.

Ele ainda pondera que os frigoríficos, como JBS, Marfrig, BRF e Minerva, são "hedges razoáveis", em meio à crescente demanda na Ásia, em função do surto de febre suína que atinge a China e outros países do continente. "Mas, se a economia chinesa sofrer demais com a guerra comercial, essas empresas também vão ser afetadas".

Mesmo com a forte valorização das ações dos frigoríficos em 2019 — JBS ON (JBSS3) tem ganhos de mais de 150% nesse ano, enquanto Marfrig ON (MRFG3), BRF ON (BRFS3) e Minerva ON (BEEF3) sobem mais de 70% —, os analistas acreditam que esses papéis ainda têm potencial para continuar subindo.

Em relatório, o BTG Pactual afirma que, em meio à desvalorização do real ante o dólar, JBS e Minerva são duas opções atrativas, considerando a perspectiva de aumento nas exportações de carne para o mercado asiático nos próximos anos.

Para o BTG, outro jogador que poderia entrar na partida é Embraer ON (EMBR3), uma vez que a fabricante de aeronaves apresentou um desempenho bastante fraco no passado recente, em função das incertezas relacionadas à união com a Boeing. "Essencialmente, o mercado está precificando as ações da Embraer somente com base nessa operação e não está levando em conta o valor de outras divisões, como aviação executiva e defesa", diz o banco.

Cortadas do time?

Considerando todos esses fatores, o que fazer com as ações da Suzano e da Vale? É hora de cortá-las do time, colocá-las no banco de reservas ou tentar realocá-las em outras posições na carteira?

"Vale e Suzano são ótimas empresas, referenciais globais em seus setores e que têm vantagens competitivas fantásticas em termos de custos", diz Ulm, da Canepa. Ele ressalta, no entanto, que é difícil prever quando os preços das commodities irão se recuperar — ou por quanto tempo esse movimento de desvalorização ainda pode durar. "As empresas estão baratas, mas é tudo uma questão de perspectiva futura. Não necessariamente são opções defensivas".

Villegas, da Genial, tem visão semelhante. Para ele, ainda é interessante manter essas duas empresas no radar na hora de montar uma carteira diversificada, pensando na exposição ao dólar. "Mas é preciso estar preparado para colocar na conta a variável das commodities, depende muito da linha de pensamento de cada investidor".

Por outro lado, o gestor da asset paulista não vê Vale e Suzano como boas opções defensivas neste momento, uma vez que são as companhias mais diretamente expostas ao noticiário da guerra comercial e da desaceleração econômica.

Ou seja: apesar da má fase, a dupla ainda possui potencial. No entanto, escalá-las como responsáveis pela defesa da sua carteira não é uma opção segura neste momento — talvez mais para frente elas voltem à forma exuberante de antes. Por ora, é bom mantê-las no elenco, seja no banco de reservas ou improvisadas em outras posições.

Afinal, por mais que você goste de um jogador ou outro, o importante mesmo é sair de campo com a vitória. E se os medalhões do seu time não estiverem rendendo como você gostaria, não hesite em fazer as substituições necessárias.

COMPARTILHAR

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Tarifas de Trump levam caos a Nova York: no mercado futuro, Dow Jones perde mais de 1 mil pontos, S&P 500 cai mais de 3% e Nasdaq recua 4,5%; ouro dispara

Nas negociações regulares, as principais índices de Wall Street terminaram o dia com ganhos na expectativa de que o presidente norte-americano anunciasse um plano mais brando de tarifas

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Adeus, Ibovespa: as ações que se despedem do índice em maio e quem entra no lugar, segundo a primeira prévia divulgada pela B3

A nova carteira passa a valer a partir do dia 5 de maio e ainda deve passar por duas atualizações preliminares

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Em busca de proteção: Ibovespa tenta aproveitar melhora das bolsas internacionais na véspera do ‘Dia D’ de Donald Trump

Depois de terminar março entre os melhores investimentos do mês, Ibovespa se prepara para nova rodada da guerra comercial de Trump

Tarifaço de Trump aciona modo cautela e faz do ouro um dos melhores investimentos de março; IFIX e Ibovespa fecham o pódio

Mudanças nos Estados Unidos também impulsionam a renda variável brasileira, com estrangeiros voltando a olhar para os mercados emergentes em meio às incertezas na terra do Tio Sam

Itaú BBA revela as ações com baixa volatilidade que superam o retorno do Ibovespa — e indica seis papéis favoritos

O levantamento revelou que, durante 13 anos, as carteiras que incluíam ações com baixa volatilidade superaram a rentabilidade do principal índice da bolsa brasileira

Trump Media estreia na NYSE Texas, mas nova bolsa ainda deve enfrentar desafios para se consolidar no estado

Analistas da Bloomberg veem o movimento da empresa de mídia de Donald Trump mais como simbólico do que prático, já que ela vai seguir com sua listagem primária na Nasdaq

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP