Não entendeu como vão funcionar as novas alíquotas de contribuição para a Previdência? Vem comigo que eu te explico!

Proposta de reforma da Previdência altera as alíquotas de contribuição, mas explicação do governo sobre como elas serão aplicadas ficou um tanto confusa; mas não se preocupe, aqui eu desfaço a confusão

Uma das propostas da reforma da Previdência do governo Bolsonaro divulgadas nesta quarta-feira (20) foi a alteração das alíquotas de contribuição para a Previdência Social, tanto para o Regime Geral (RGPS), ao qual são filiados aqueles que contribuem para o INSS, quanto para os Regimes Próprios dos servidores públicos.

Mas a apresentação divulgada na coletiva de imprensa e publicada no site Ministério da Economia é uma verdadeira confusão, ao menos no trecho que trata das mudanças nas alíquotas previdenciárias. Tinha até um erro de digitação num dos números, que foi desfeito na hora da entrevista. Confesso que levou algum tempo para eu entender alguma coisa ali.

Basicamente, a reforma da Previdência prevê que trabalhadores de ambos os regimes - RGPS e RPPS - paguem as mesmas alíquotas para as mesmas faixas de salário de contribuição. A diferença é que os trabalhadores do RGPS contribuiriam apenas até o teto do INSS - hoje em R$ 5.839,45 - e os dos RPPS não teriam essa limitação.

Para eles, as alíquotas continuam a crescer conforme o salário aumenta. No caso dos RPPS, as novas alíquotas valeriam também para os inativos.

Além disso, haverá uma variedade maior de alíquotas efetivas, proporcionando que quem ganha mais também contribua mais. Finalmente, houve uma redução nas alíquotas efetivas dos mais pobres e um aumento nas dos mais ricos.

Mas a mudança que mais causou confusão é o fato de que as alíquotas, pelas novas regras, não incidem mais sobre todo o salário de contribuição. Este será dividido em faixas e, sobre cada uma delas incidirá uma alíquota diferente. A composição de todos os percentuais forma a alíquota efetiva.

Leia Também

Na prática, isso significa que cada trabalhador terá a sua própria alíquota, "pessoal e intransferível", de acordo com o seu salário de contribuição. É a mesma lógica já aplicada ao imposto de renda, depois que entregamos a nossa declaração de ajuste anual.

O mistério que restou da apresentação do governo foi a forma como as alíquotas serão aplicadas de maneira a gerar a alíquota efetiva. Não que essa informação tenha ficado de fora. Ela só não estava lá muito clara. Mas eu esclareço abaixo.

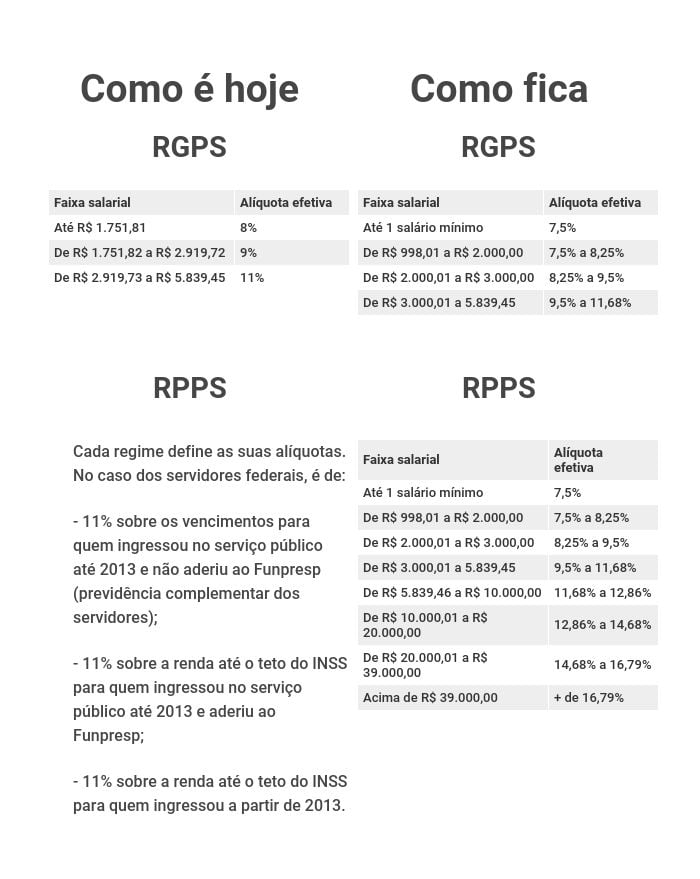

As novas alíquotas de contribuição da reforma da Previdência de Bolsonaro

As faixas salariais apresentadas serão atualizadas conforme a inflação, com a exceção do salário mínimo, que segue regras próprias de reajuste.

A alíquota efetiva é o percentual do salário de contribuição que de fato é destinado à Previdência Social após a soma das contribuições das diferentes faixas que integram o salário de contribuição do trabalhador.

Como as alíquotas vão incidir sobre o salário de contribuição

Hoje, as alíquotas incidem sobre todo o salário de contribuição. Assim, um trabalhador que receba R$ 1.751,81, o valor máximo para cair na alíquota de 8%, contribuirá com 8% de R$ 1.751,81, o equivalente a R$ 140,45. Já o trabalhador que recebe apenas um centavo a mais, R$ 1.751,82, já recai na alíquota de 9%, e precisa contribuir com 9% sobre todo o salário de R$ 1.751,82, ou R$ 157,66.

Quem contribui pelo teto do INSS, paga 11% de R$ 5.839,45, o equivalente a R$ 642,33.

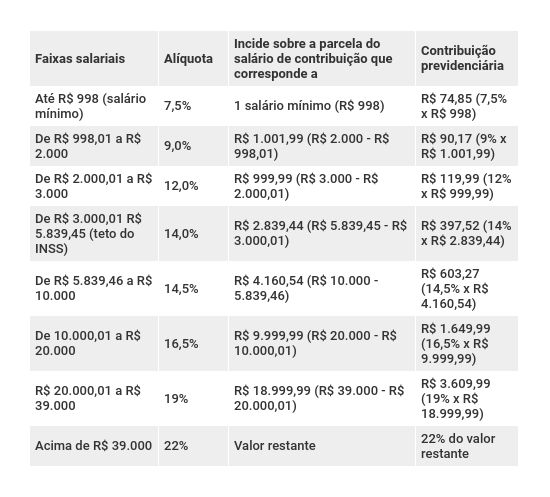

Com a nova regra, as remunerações dos trabalhadores seriam quebradas em várias faixas, e sobre cada uma delas incidiria uma alíquota diferente. Os percentuais seriam progressivos.

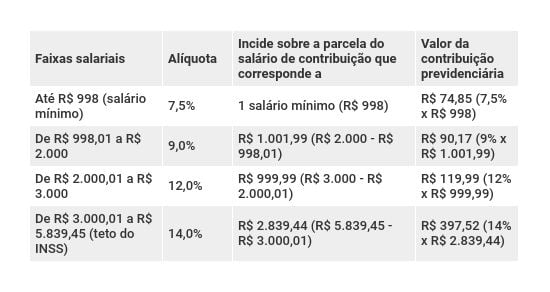

Na tabela abaixo, você confere as alíquotas para o Regime Geral e como elas incidem:

Assim, quem ganha um salário mínimo contribui com R$ 74,85 e tem uma alíquota efetiva de 7,5%, menos que os 8% atuais.

Quem ganha acima de um salário mínimo começa a passar para as próximas faixas, que são calculadas da seguinte maneira: primeiro, separamos a parcela do salário de contribuição que corresponde aos R$ 998 do salário mínimo atual. Sobre os R$ 998 incide a alíquota de 7,5%, e o restante é enquadrado nas faixas seguintes.

Quantias de até R$ 1.001,99 acima do salário mínimo recaem na alíquota de 9%; quantias de até R$ 999,99 acima de R$ 1.999,99 (R$ 998 + R$ 1.001,99) recaem na alíquota de 12%; e os valores de até R$ 2.839,44 acima de R$ 2.999,98 (R$ 1.999,99 + R$ 999,99) recaem na alíquota de 14%.

Achou confuso? É um pouco confuso mesmo, mas eu vou dar alguns exemplos práticos. Alguns serão os mesmos que constam na apresentação da proposta da reforma da Previdência elaborada pelo Ministério da Economia. Pode haver alguma pequena diferença de valores na casa dos centavos em razão de arredondamentos.

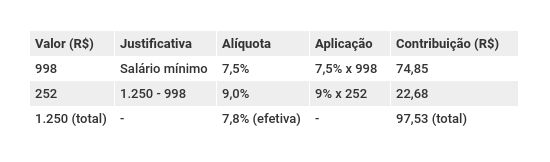

Salário de R$ 1.250

Pela regra atual, a contribuição previdenciária é de 8%, ou seja, R$ 100.

Pela regra da reforma da Previdência, os R$ 1.250 são quebrados da seguinte maneira:

Repare que, pela nova regra, esse trabalhador contribuiria com um valor menor para a Previdência Social (R$ 97,53 em vez de R$ 100) e teria uma alíquota efetiva de 7,8% (pois R$ 97,53 corresponde a 7,8% de R$ 1.250).

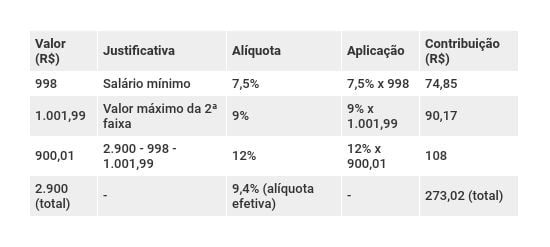

Salário de R$ 2.900

Pela regra atual, a contribuição previdenciária é de 9%, ou seja, R$ 261.

Pela regra da reforma da Previdência, os R$ 2.900 são quebrados da seguinte maneira:

Para fazer essa conta, basta subtrair R$ 998 de R$ 2.900, o que dá R$ 1.902. Como este valor é maior que o valor máximo da segunda faixa, basta subtrair R$ 1.001,99 de R$ 1.902, o que dá R$ 900,01, valor que se enquadra na terceira faixa. A lógica será sempre essa.

Veja que, neste caso, o trabalhador contribui com um valor maior para a Previdência Social (R$ 273,02 em vez de R$ 261) e tem uma alíquota efetiva de 9,4% (pois R$ 273,02 corresponde a 9,4% de R$ 2.900).

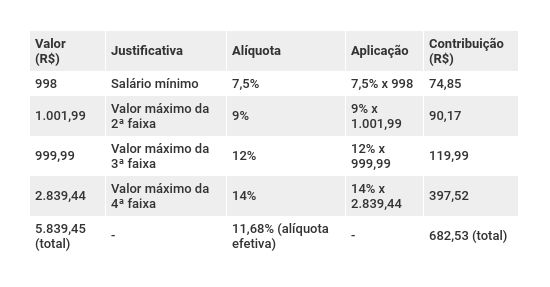

Salário de R$ 5.839,45 (teto do INSS)

Quem contribui pelo teto - isto é, quem ganha R$ 5.839,45 ou mais e contribui para o INSS - seguirá exatamente aquela primeira tabela.

Pelas regras atuais, este trabalhador contribui com 11% do teto, o equivalente a R$ 642,33.

Pelas regra da reforma da Previdência, o salário de contribuição de R$ 5.839,45 seria quebrado em:

Nesse caso, o trabalhador contribui com um valor maior para a Previdência Social (R$ 682,53 em vez de R$ 642,33) e tem uma alíquota efetiva de 11,68% (pois R$ 682,53 corresponde a 11,68% de R$ 5.836,45).

E o servidor público?

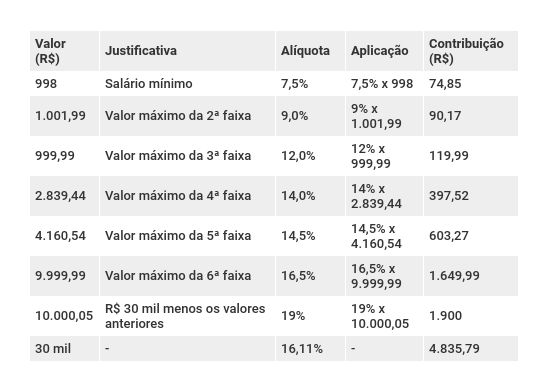

A lógica para o salário do servidor público vinculado a um RPPS é a mesma. Até o teto do INSS, as alíquotas e as faixas salariais são as mesmas do RGPS. Mas para salários de contribuição maiores que o teto do INSS, as alíquotas continuam progredindo, conforme a tabela:

Vamos usar o exemplo de um servidor federal que receba R$ 30 mil. Pela regra atual, ele contribuiria com 11%, ou R$ 3.300, para a Previdência Social.

Pela regra da reforma da Previdência, os R$ 30 mil são fatiados da seguinte maneira:

Nesse caso, o servidor contribui com um valor maior para a Previdência Social (R$ 4.835,79 em vez de R$ 3.300) e tem uma alíquota efetiva de 16,11% (pois R$ 4.835,79 corresponde a 16,11% de R$ 30 mil).

COMPARTILHAR

De onde não se espera nada: Ibovespa repercute balanços e entrevista de Haddad depois de surpresa com a Vale

Agenda vazia de indicadores obriga investidores a concentrarem foco em balanços e comentários do ministro da Fazenda

Nova reforma da previdência? Aposentadoria pública brasileira é uma das menos sustentáveis do mundo; veja ranking dos melhores sistemas

Apesar da necessidade de mais reformas, Previdência Social do Brasil tem a maior taxa de benefícios do mundo e alta cobertura da população, mostra levantamento da seguradora Allianz

6 em cada 10 reais dos brasileiros foi investido em renda fixa em 2024 — e 2025 deve repetir o mesmo feito, diz Anbima

Brasileiros investiram 12,6% mais no ano passado e a renda fixa é a ‘queridinha’ na hora de fazer a alocação, segundo dados da associação

Você tem até o dia 30 de dezembro para reduzir seu imposto de renda ou aumentar sua restituição em 2025; veja como

Está terminando o prazo para contribuir para um PGBL e abater os aportes já na declaração de imposto de renda 2025

Previdência privada: vale a pena mesmo ou é cilada? E é uma boa investir no fim do ano?

Décimo terceiro salário, confraternizações, presentes e talvez até uma viagem. Mas para além das festividades, o fim do ano também é marcado pelas tradicionais ofertas de planos de previdência privada por parte das instituições financeiras. Mas investir em previdência é mesmo uma boa? Por muito tempo esses produtos, voltados para a poupança de longo prazo […]

Voltado para a aposentadoria, Tesouro RendA+ chega a cair 30% em 2024; investidor deve fazer algo a respeito?

Quem comprou esses títulos públicos no Tesouro Direto pode até estar pensando no longo prazo, mas deve estar incomodado com o desempenho vermelho da carteira

Concorrente da Embraer à beira da falência, novas regras de previdência, a ‘mágica’ de Elon Musk e o futuro dos juros no Brasil

Além disso, Inter Asset revelou 5 ações para investir na bolsa até o final de 2024; veja os destaques de audiência do Seu Dinheiro nesta semana

Resgate ou renda? Bradesco muda a grade da previdência privada de olho nas mudanças das regras de PGBL e VGBL

Após nova regulação para estimular a contratação de renda na fase de desacumulação dos planos de previdência privada, a Bradesco Vida e Previdência criou novos produtos, de olho nos segurados que estão prestes a se aposentar

Campos Neto defende “choque fiscal positivo” como condição para Selic cair de forma sustentável

Falta de confiança na política fiscal dificulta o processo de convergência da inflação para a meta, disse o presidente do BC; saiba mais

Não vai rolar: STF forma maioria para rejeitar a volta da ‘revisão da vida toda’ das aposentadorias

“Revisão da vida toda” das aposentadorias havia sido autorizada pelo STF em 2022, mas foi anulada em março deste ano

Mercado de previdência cresce a dois dígitos por ano, mas investimento ainda gera polêmica entre especialistas e beneficiários

No Brasil, o tema costuma ser um dos mais polêmicos e desafiadores, tanto para especialistas quanto para beneficiários

Previsão de déficit zero, corte no Bolsa Família e salário mínimo de R$ 1.509: o plano do governo para o Orçamento de 2025

Projeto de lei com os detalhes do Orçamento de 2025 foi enviado por Lula ao Congresso Nacional na noite de sexta-feira

Marcação a mercado: o ponto de discórdia entre o Ministério da Fazenda e os fundos de previdência complementar

Ministério da Fazenda defende a marcação a mercado também nos saldos dos fundos de previdência complementar; entidades temem que percepção de volatilidade leve a saques

Voltas e reviravoltas: Ibovespa tenta manter alta em semana de dados de inflação enquanto bolsas repercutem eleições na França

Ibovespa ainda não sabe o que é cair em julho; testemunhos de Powell, futuro de Biden e regulamentação da reforma tributária estão no radar

Previdência em risco: desvincular benefício do salário mínimo para cumprir meta fiscal pode criar efeito rebote nas contas

Em entrevista à Agência Brasil, especialista em Previdência Social afirma que os benefícios previdenciários e assistenciais não vão para a poupança, mas para custo de vida

PGBLs e VGBLs escaparam, mas fundos de pensão ainda podem ser taxados; veja o impacto no benefício na aposentadoria

Taxação dos fundos de pensão de estatais e daqueles que as empresas privadas oferecem aos funcionários ainda será debatida no Congresso no âmbito da reforma tributária

INSS vai pagar R$ 2,4 bilhões por decisões judiciais; veja se você pode receber uma parte desse dinheiro

Valores serão pagos a quem aguarda pelo benefício do INSS, pensões e auxílio-doença, entre outros

Como declarar aposentadorias e pensões da Previdência Social no imposto de renda

Aposentados e pensionistas da Previdência Social têm direito à isenção de imposto de renda sobre uma parte de seus rendimentos. Veja os detalhes de como declará-los no IR 2024

Quanto você precisa juntar para se aposentar aos 40, 50 e 60 anos com uma renda de R$ 5 mil por mês

Simulamos quanto um jovem de 30 anos precisa investir por mês em prazos de 10, 20 ou 30 anos para garantir uma “mesada” de R$ 5 mil por duas décadas

Por que FoFs de previdência privada serão os grandes vencedores das mudanças recentes na tributação

Esse tipo de fundo mantem a mesma característica tributária de um exclusivo de previdência, mas, por ser um fundo coletivo, de varejo, não tem o limite de R$ 5 milhões de patrimônio

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP