No meio da turbulência, Embraer se prepara para decolar

Investidores deixaram de fora questões importantes na avaliação da empresa, que está perto de se unir com a Boeing, e a ação está barata.

"Eu conheço esse avião. É da Embraer!” A propaganda, que circulou ao redor da Copa de 98, mostrava Zagallo embarcando em um avião da Embraer. Em uma releitura do “vocês vão ter que me engolir!”, a lenda viva ressaltava a qualidade e segurança da aeronave. Infelizmente, não achei o vídeo no YouTube, mas tenho um amigo que sabe imitar direitinho – se ele tomar umas duas canjibrinas, fica perfeito!

Anos depois, quando fui a primeira vez aos EUA, descobri que faria o percurso de pouco mais de 1,2 mil quilômetros entre NY e Chicago em um E-Jet. Um colega, que trabalhara na Embraer, me assegurou: “pode ficar tranquilo, é um dos jatos mais seguros do mundo”.

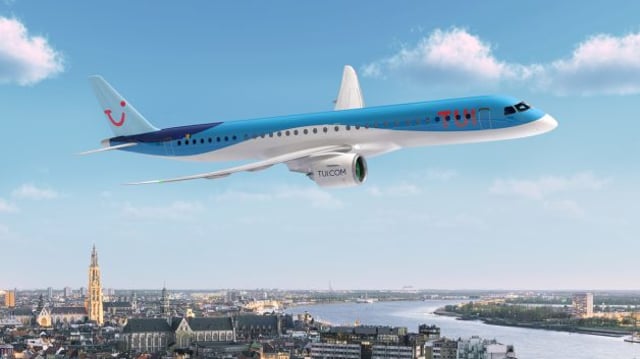

De fato, com quase 1,5 mil aeronaves entregues e cerca de 15 anos de operação, os E-Jets, principal produto da divisão de aviação comercial da Embraer, possuem um excelente histórico de segurança.

Além de seguros, são extremamente eficientes: lançados em 2001, logo caíram no gosto de companhias aéreas do mundo todo, inclusive das americanas e, hoje, a Embraer é referência na aviação regional e líder em aeronaves de até 150 assentos.

Na esteira do sucesso e buscando consolidar sua posição, a Embraer anunciou o desenvolvimento de sua nova família de jatos (E2) em 2011 – em abril de 2018, o primeiro E190-E2 foi entregue à norueguesa Widerøe e os três modelos (E175, E190 e E195) já contam com uma carteira de pedidos (backlog) de 227 unidades para os próximos anos.

Ao longo do processo de desenvolvimento dos E2, a Embraer viu seu mercado ficar bem mais competitivo – houve importantes movimentos de consolidação de clientes (companhias aéreas) e de fornecedores. Enquanto a brasileira se mexia e conversava com a Boeing, Airbus e Bombardier (canadense que concorre diretamente com a Embraer) anunciaram um acordo – a Airbus comprou o projeto de jatos médios da canadense que, de CSeries, passou a se chamar A220.

Leia Também

Embraer e Boeing se viram obrigadas a acelerar as tratativas e, no fim do ano passado, anunciaram oficialmente que estavam mais do que apenas conversando – de dezembro de 2017 a julho de 2018, as ações decolaram (desculpe, não consegui evitar). Com as especulações e otimismo em torno do negócio, os papéis chegaram a bater R$ 26,95 na véspera do anúncio de um acordo.

A tal da soberania nacional

Aqui, é importante fazer um parêntesis – a negociação da transação não foi trivial. A Embraer era uma companhia estatal até 1994, quando foi privatizada durante o governo Itamar Franco (o nosso Topete fez bem mais do que aparecer em foto controversa no Carnaval carioca). O processo de privatização só saiu do papel com a garantia de que a divisão de Defesa & Segurança seria preservada: há que se preservar a inteligência que nos deu os Super Tucanos!

Como resultado, o governo brasileiro detém uma golden share, que lhe dá direito de veto sobre algumas questões estratégicas da companhia, incluindo a transferência de controle acionário e diretrizes dos programas militares.

Fato é que, após muita negociação entre Boeing, Embraer e o Ministério da Defesa, no dia 5 de julho foi anunciado um acordo não vinculante (não definitivo) que prevê a criação de uma joint venture que englobará todas as atividades de aviação comercial da Embraer. A JV (chamada de NewCo, por enquanto) será 80% da Boeing e 20% da brasileira e foi avaliada em US$ 4,75 bilhões, bem abaixo do que boa parte do mercado esperava.

As ações da brasileira caíram cerca de 15% no dia do anúncio e já amargam uma queda de 26% desde o pico. Há dois pontos principais para a reação negativa:

- Nos dias que antecederam o anúncio, o volume de negócios aumentou significativamente, com entrada de muitos investidores esperando pelo deal. O movimento gerou euforia e as expectativas ficaram bem acima da realidade – o valor anunciado pela divisão comercial é 58% (em reais) acima do que o valor de mercado da companhia inteira antes do anúncio das conversas em dezembro do ano passado e mesmo assim deixou muita gente insatisfeita;

- Como o acordo ainda não é definitivo e precisa de aprovação do governo brasileiro, o papel passou a carregar um monte de risco político. Qual a garantia de que o próximo governo vai permitir que o negócio seja concluído nos termos anunciados?

Empurrãozinho da concorrência

Além do negócio em si, o movimento da Airbus com o CSeries foi importante. Com o avanço da combinação dos negócios, o Airbus A220 tem se tornado mais competitivo (menores custos e preços). Em 10 de julho, a Jet Blue, aérea norte-americana e parceira histórica da Embraer, anunciou que fechou um pedido para substituir seus 60 aviões ERJ-190 por 60 Airbus A220 e provocou novo tombo nas ações da brasileira.

Com a queda, hoje a Embraer opera a um valor de companhia (enterprise value, no jargão do mercado) próximo de US$ 5 bilhões, muito próximo dos US$ 4,75 bilhões de avaliação do segmento de aviação comercial.

Grosso modo, quando você compra as ações da Embraer hoje, está pagando apenas pela aviação comercial e está levando de graça os outros dois segmentos da empresa:

- a aviação executiva (os famosos jatinhos ostentação)

- a segurança & defesa, que atua na produção e desenvolvimento de aviões militares e em uma série de serviços de monitoramento, dentre outros.

É verdade que esses dois segmentos não têm sido muito produtivos nos últimos anos, com geração de resultados negativos e um mercado muito difícil para o segmento de jatos executivos que, desde a crise de 2008, não se recuperou completamente (sim, até as grandes estrelas recorrem à compra de jatinhos usados em momentos de maior “dificuldade”).

O grandalhão que passou despercebido

A questão que parece ter passado desapercebida por uma boa parte do mercado (ou pelo menos, que não parece estar refletida no preço das ações) é que, junto com a JV de aviação comercial, Boeing e Embraer anunciaram uma parceira na área de defesa, mais especificamente para a comercialização e produção do KC-390.

O KC-390 é o maior projeto de aviação militar da história brasileira – desde 2006 a companhia faz estudos para colocar em pé um cargueiro militar que substituirá o já datado C-130 Hercules, gigante da Lockheed que está em operação desde os anos 1950 e já teve mais de 2,5 mil unidades entregues.

Há anos o segmento de cargueiros médios (até 30 toneladas) espera por uma aeronave mais moderna e o KC-390 visa preencher essa lacuna. Pelas especificações, o cargueiro da Embraer tem maior autonomia, consome menos combustível, é menor, transporta mais carga e, por ser mais moderno, tem bem menos custos de manutenção.

A ideia é que, se comercializado em parceira com a Boeing, o KC-390 teria maior entrada em alguns países, como os EUA, por exemplo, e o mercado potencial passaria de 700 aviões para algo em torno de 1.400 aviões nas próximas décadas.

Como a expectativa é de que a Embraer consiga produzir mais de 20 unidades do KC-390 ao ano e cada avião tem custo previsto acima dos US$ 50 milhões, a depender das especificações, estamos falando de uma receita potencial anual acima de US$1 bilhão.

É verdade que, com 55% das receitas, a divisão de Aviação Comercial é a maior e mais rentável da Embraer, principalmente pelo sucesso dos E-Jets. Mas, caso a empreitada do KC-390 seja bem-sucedida, a companhia pode passar a ser reconhecida também por seu programa militar.

Assim, a ideia de levar um projeto desse porte me agrada bastante - por que não apostar no sucesso do KC-390 se não é preciso pagar nada por isso (desde que, claro, o negócio se concretize conforme anunciado).

Sem me alongar nas contas, se assumirmos apenas as sinergias conservadoras estimadas pelas duas empresas (US$ 150 milhões ao ano) e assumirmos uma margem Ebit de longo prazo de 6% para as divisões de aviação executiva e segurança & defesa sem crescimento significativo de receitas, há um potencial de ganhos da ordem de 20% com os papéis, a depender de como ficará a distribuição da dívida entre a Embraer e a JV – os detalhes ainda estão sendo definidos pelas partes.

O que pode dar errado?

O grande risco é se, por algum motivo, a transação não sair do papel. Do que depender das duas empresas, não me parece ser o caso. A Embraer precisa do acordo para se manter competitiva e a Boeing tem todo interesse em diversificar seu portfólio, sob o risco de perder espaço para a Airbus, sem contar no acesso ao excelente corpo de engenheiros do ITA, um dos principais pilares de geração de valor da Embraer.

Um novo governo poderia “melar" a brincadeira (Ciro Gomes, claro, já se posicionou contra). Para reduzir esse risco, as companhias estão trabalhando contra o relógio para entregar um acordo definitivo até o fim do ano, o que dificultaria muito uma reversão no próximo governo.

Além de Ciro Gomes, sindicatos e os suspeitos de sempre, quem tem feito barulho é um grupo de minoritários, que alega que a transação é uma venda de controle disfarçada e, portanto, deveria disparar uma oferta pela totalidade das ações (OPA). A companhia nega e diz que tem todo o respaldo jurídico – a briga promete ser boa, como todas as brigas do tipo no Brasil. Mas, se conseguirem melar a transação, os minoritários estariam dando um tiro no próprio pé – se o Nobel de John Nash ainda valer alguma coisa, imagino que as partes entrarão em algum tipo de acordo positivo para todo mundo.

O mais legal da brincadeira é que, se azedar o caldo das eleições e o dólar disparar, Embraer se beneficia fortemente, já que todo o mercado de aviação é dolarizado: cerca de 90% das receitas são em dólares e 20% dos custos em reais. A Embraer tem quase que uma proteção natural contra um governo mais refratário à transação.

Mesmo sem garantias de que o acordo vai levantar voo, o perfil de risco x retorno me parece atraente e o momento é particularmente oportuno. Só não esqueça de apertar os cintos, estamos atravessando uma área de turbulência.

COMPARTILHAR

O céu é o limite? Embraer (EMBR3) já subiu 34% em 2025 e pode decolar ainda mais na visão do JP Morgan; veja os motivos

Com a nova meta de preço estipulada para as ações EMBR3, de R$ 94,00, os analistas preveem uma nova rodada de escalada dos papéis na B3; entenda

Quando você é o técnico: Ibovespa busca motivos para subir em dia decisão de juros do BCE

Além do BCE, os investidores seguem de olho nas consequências da guerra comercial de Donald Trump

Direcional (DIRR3) no Ibovespa? As ações que devem ser as próximas a entrar e sair do índice na visão do BofA

Para o banco americano, Automob (AMOB3) e LWSA (LWSA3), antiga Locaweb, devem ser as próximas a sair da carteira do indicador

Bitcoin (BTC) tem o pior desempenho de fevereiro após queda de mais de 10%; veja o ranking dos piores e melhores investimentos

Alívio nos juros levou fundos imobiliários e títulos prefixados curtos aos melhores desempenhos do mês, mas não foi suficiente para o Ibovespa sair da lanterna do ranking; entenda o que aconteceu

Escolha de Gleisi para articulação política “atravessa o samba” da bolsa: Ibovespa amplia queda e dólar vai às máximas

Nova responsável pela articulação política do governo Lula, Gleisi Hoffmann expôs em vários momentos divergências com o ministro da Fazenda, Fernando Haddad

Vai ter pregão no Carnaval? Veja como vão funcionar a B3, bancos, balanços, Correios e transporte público no feriado

A data não é feriado nacional, mas impacta o funcionamento do transporte público, dos bancos, dos Correios e do mercado financeiro

Ultrapar (UGPA3) desponta entre as maiores altas da bolsa após reconhecimento de R$ 1 bilhão em créditos fiscais e anúncio de dividendos

Resultado da Ultrapar (UGPA3) no quarto trimestre de 2024 veio amplamente em linha com as expectativas dos analistas, mas algumas linhas chamaram a atenção dos investidores

Embraer (EMBR3) tem balanço melhor que o esperado, e ação abre em alta; veja os principais números e as projeções da empresa para 2025

Neste ano, fabricante espera entregar entre 77 e 85 aeronaves comerciais e entre 145 e 155 aeronaves executivas

Entre a crise e a oportunidade: Prejuízo trimestral e queda no lucro anual da Petrobras pesam sobre o Ibovespa

Além do balanço da Petrobras, os investidores reagem hoje à revisão do PIB dos EUA e à taxa de desemprego no Brasil

Ambev (ABEV3) é a maior alta do Ibovespa após salto no lucro e dividendos bilionários, mas bancos dizem que o copo não está tão cheio assim

Enquanto os investidores se empolgam com os anúncios da companhia de bebidas, o BTG Pactual e Itaú BBA enxergam dificuldades no horizonte, entre elas, a concorrência com a Heineken; saiba se mesmo assim vale a pena colocar os papéis na carteira

Um olhar pelo retrovisor: Ibovespa tenta manter alta com investidores de olho em balanços e Petrobras em destaque

Além dos números da Petrobras, investidores repercutem balanços da Ambev, do IRB, da Klabin e da WEG, entre outros

Ibovespa: o rali das eleições já começou? Saiba o que pensam Stuhlberger e outros tubarões com R$ 120 bilhões sob gestão

Luís Stuhlberger, sócio-fundador da Verde Asset; André Jakurski, sócio-fundador da JGP; e Rogério Xavier, sócio-fundador, da SPX Capital, participaram do CEO Conference, promovido pelo BTG nesta terça (25)

Embraer (EMBR3) vai decolar nos céus do Japão com encomenda bilionária; negócio pode destravar ainda mais valor para a brasileira

A All Nippon Airways (ANA) decidiu comprar 77 novas aeronaves de três fabricantes diferentes, sendo até 20 jatos da Embraer

Procuramos independência: Ibovespa tenta se recuperar de queda em dia de IPCA-15, balanços e Haddad

IRB e Vivo divulgam resultados por aqui; lá fora, investidores concentram o foco no balanço da Nvidia

Um café amargo na bolsa: Ibovespa se prepara para balanços da Petrobras e da Ambev em semana agitada de indicadores

Poucos aromas são tão irresistíveis quanto o do café. No entanto, muita gente se queixa que o sabor do cafezinho não chega perto de seu cheiro. Talvez porque não é todo mundo que consegue beber café sem adicionar pelo menos um pouco de açúcar ou adoçante. De uns tempos para cá, porém, cada vez mais […]

Agenda Ibovespa: dividendos da Petrobras (PETR4) e dados da Azul (AZUL4) prometem mexer com a Bolsa em mais uma semana de balanços

Dividendos da petroleira estarão no foco da análise dos investidores, já a companhia aérea tem muita informação relevante para os analistas na divulgação do 4T2024.

De onde não se espera nada: Ibovespa repercute balanços e entrevista de Haddad depois de surpresa com a Vale

Agenda vazia de indicadores obriga investidores a concentrarem foco em balanços e comentários do ministro da Fazenda

Duas ações recomendadas para se beneficiar da alta da Selic e do dólar; descubra quais são

A analista Larissa Quaresma destaca duas oportunidades com grande potencial de valorização, além de outras recomendações para investir agora

Magazine Luiza (MGLU3) saltou e foi destaque do Ibovespa na semana, mas não é uma das 10 ações mais recomendadas agora, segundo analista

Analista de ações dá preferência para papéis de empresas de setores menos afetados pelos juros altos e que se beneficiam da valorização do dólar frente ao real

Sem querer parecer chato: Ibovespa reage a prejuízo da Vale e ao andamento de temporada de balanços

Em dia de agenda fraca, investidores repercutem reversão de lucro para prejuízo pela Vale no quarto trimestre de 2024

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP