Como ficam os seus investimentos em renda fixa com a Selic em 6,00%

Depois de um ano e quatro meses, Copom finalmente cortou a Selic mais uma vez; veja como fica o retorno das aplicações mais conservadores com o novo menor juro da história brasileira

Depois de cerca de um ano e quatro meses estacionada em 6,50% ao ano, a meta da taxa Selic, a taxa básica de juros brasileira, finalmente se mexeu de novo nesta quarta-feira (31).

O Comitê de Política Monetária do Banco Central (Copom) cortou os juros em 0,50 ponto percentual, derrubando-os para 6,00% ao ano, o menor patamar da história para a nossa taxa básica de juros.

A redução ocorre no mesmo dia em que o Federal Reserve, o banco central americano, cortou os juros dos Estados Unidos, de forma a combater o risco de desaceleração global que se desenha à frente.

No Brasil, não só seguimos este movimento pelos temores vindos do exterior, como também procuramos estimular nossa combalida economia, em um cenário em que o bom encaminhamento da reforma da Previdência abre espaço para a retomada da atividade.

O corte da Selic nesta quarta-feira concretiza a expectativa do mercado, que já vinha derrubando os juros futuros. Esse movimento fez com que detentores de títulos de renda fixa prefixados e atrelados à inflação - que também têm uma parte da remuneração prefixada - ganhassem uma boa grana neste ano.

Leia Também

Mas se a antecipação do mercado para os juros afeta o retorno dos títulos pré e indexados à inflação, a concretização dessas expectativas afeta diretamente os investimentos pós-fixados - aqueles títulos que remuneram a variação da Selic ou do CDI, taxa de juros que caminha bem próxima da taxa básica.

Se você é um investidor ultraconservador, que só investe em fundo DI, Tesouro Selic, títulos bancários pós-fixados com proteção do FGC (CDB, LCI ou LCA, por exemplo) ou então deixa o seu dinheiro na caderneta de poupança, você verá sua rentabilidade minguar ainda mais.

Mas mesmo que você seja um investidor que se posicionou em ativos com mais risco, prepare-se para ver a sua reserva de emergência, alocada em investimentos conservadores, render menos.

A boa notícia é que, para os ativos de risco, e mesmo para os títulos com remuneração prefixada, um cenário de juro mais baixo é favorável.

Como ficam os investimentos conservadores com a Selic em 6,00% ao ano

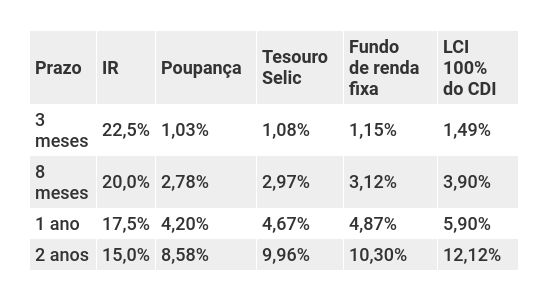

Para você ter uma ideia de como o retorno da renda fixa conservadora está apertado, eu fiz uma simulação de rentabilidade com quatro aplicações pós-fixadas no novo cenário de juros: caderneta de poupança, Tesouro Selic, fundo de renda fixa e Letra de Crédito Imobiliário (LCI). Considerei a Selic em 6,00% ao ano e o CDI em 5,90%, um pouco abaixo, como costuma acontecer.

Parâmetros

A poupança atualmente paga 70% da taxa Selic mais Taxa Referencial (TR), que no momento encontra-se zerada. Não tem taxas nem imposto de renda, e sua rentabilidade é mensal, apenas no dia do aniversário.

Já o Tesouro Selic é um título público que paga, no vencimento, a Selic mais um ágio ou deságio. Se vendido antes do vencimento, o retorno é levemente sacrificado em função de uma diferença entre as taxas de compra e venda do papel (spread), o que pode deixar a rentabilidade inferior à Selic do período.

O rendimento é diário, e há cobrança de IR e de uma taxa de custódia obrigatória de 0,25% ao ano, paga à B3. Considerei, ainda, que a corretora utilizada para operar no Tesouro Direto não cobra taxa de agente de custódia.

Para simular o retorno do fundo de renda fixa, considerei um fundo que só invista em Tesouro Selic e não cobre taxas. Supus, portanto, que seu retorno represente a variação do CDI no período menos o imposto de renda. Seria similar, por exemplo, para um CDB, RDB ou conta de pagamentos que pagasse 100% do CDI.

Vale aqui uma observação: os fundos com esse perfil não têm pago 100% do CDI. Sua remuneração tem ficado um pouco abaixo disso. A simulação é apenas ilustrativa.

Por fim, simulei o retorno da LCI porque se trata de um título isento de taxas e de IR. Considerei um papel que pague 100% do CDI (já houve dessas por aí), apenas para você ver que 100% do CDI, atualmente, não é lá grande coisa.

Escolhi quatro prazos de forma a contemplar as quatro alíquotas de IR possíveis, no caso das aplicações tributadas (Tesouro Selic e fundos). Usei datas reais para poder usar o simulador do Tesouro Direto para calcular o retorno do Tesouro Selic, de modo a incluir a taxa de custódia e o spread nos cálculos no caso de uma venda antes do vencimento.

Para calcular o retorno da poupança utilizei os prazos em meses e anos. Já para simular os retornos do fundo e da LCI, levei em conta o número de dias úteis entre as duas datas reais consideradas em cada prazo.

Para ganhar mais, você vai ter que correr mais risco - mas cuidado para não correr risco demais

Como você pode ver, mesmo os melhores investimentos conservadores em termos de rentabilidade e segurança - aqueles que remuneram ao redor de 100% do CDI - já estavam pagando pouco e agora vão passar a pagar ainda menos. Aquela realidade de ganhar 1% ao mês com baixo risco, que o investidor brasileiro tanto aprecia, ficou para trás.

Um ponto muito importante é baratear o seus investimentos conservadores o máximo possível. Fundo com taxa de administração alta simplesmente não dá mais, minha gente.

Mas mesmo que você invista em um fundo ou título que pague, líquido, perto de 100% do CDI, você pode ver que isso não representa mais grande coisa. Afinal, 100% de quase nada é quase nada.

Ou seja, para ganhar mais, não tem jeito, é preciso se abrir à possibilidade de correr mais risco, seja de bolsa, seja no mercado imobiliário, seja em aplicações de renda fixa menos conservadoras.

Já sabe quais os melhores investimentos até o fim do ano? Baixe de graça nosso e-book exclusivo com as melhores dicas.

Apenas tome cuidado para, na avidez de ganhar mais, não acabar investindo um percentual muito alto das suas reservas em ativos de risco, ou então acabar correndo riscos desnecessários.

Se você já tem um bom patrimônio, não precisa deixar todo o seu dinheiro em aplicações conservadoras, pois é improvável que você precise gastá-lo todo amanhã, mesmo em caso de emergência.

Mas também não precisa ser suicida e migrar tudo para o risco. Mantenha sempre, sempre, sempre uma boa reserva de emergência em aplicações conservadoras e de alta liquidez, mesmo que elas estejam rendendo pouco. Mas escolha uma que renda perto de 100% do CDI. Nada de poupança, ouviu?

Fique atento também ao prazo dos seus objetivos financeiros, à sua idade e, é claro, ao seu estômago. Se você tem um objetivo para se concretizar dentro de alguns meses ou está aposentado, por exemplo, preservar seu capital é mais importante do que ganhar uma grande rentabilidade.

COMPARTILHAR

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

Selic em 14,25% ao ano é ‘fichinha’? EQI vê juros em até 15,25% e oportunidade de lucro de até 18% ao ano; entenda

Enquanto a Selic pode chegar até 15,25% ao ano segundo analistas, investidores atentos já estão aproveitando oportunidades de ganhos de até 18% ao ano

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Com a Selic a 14,25%, analista alerta sobre um erro na estratégia dos investidores; entenda

A alta dos juros deixam os investidores da renda fixa mais contentes, mas este momento é crucial para fazer ajustes na estratégia de investimentos na renda variável, aponta analista

Cuidado com a cabeça: Ibovespa tenta recuperação enquanto investidores repercutem ata do Copom

Ibovespa caiu 0,77% na segunda-feira, mas acumula alta de quase 7% no que vai de março diante das perspectivas para os juros

Inocentes ou culpados? Governo gasta e Banco Central corre atrás enquanto o mercado olha para o (fim da alta dos juros e trade eleitoral no) horizonte

Iminência do fim do ciclo de alta dos juros e fluxo global favorecem, posicionamento técnico ajuda, mas ruídos fiscais e políticos impõem teto a qualquer eventual rali

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Agenda econômica: Ata do Copom, IPCA-15 e PIB nos EUA e Reino Unido dividem espaço com reta final da temporada de balanços no Brasil

Semana pós-Super Quarta mantém investidores em alerta com indicadores-chave, como a Reunião do CMN, o Relatório Trimestral de Inflação do BC e o IGP-M de março

Juros nas alturas têm data para acabar, prevê economista-chefe do BMG. O que esperar do fim do ciclo de alta da Selic?

Para Flávio Serrano, o Banco Central deve absorver informações que gerarão confiança em relação à desaceleração da atividade, que deve resultar em um arrefecimento da inflação nos próximos meses

Não fique aí esperando: Agenda fraca deixa Ibovespa a reboque do exterior e da temporada de balanços

Ibovespa interrompeu na quinta-feira uma sequência de seis pregões em alta; movimento é visto como correção

Deixou no chinelo: Selic está perto de 15%, mas essa carteira já rendeu mais em três meses

Isso não quer dizer que você deveria vender todos os seus títulos de renda fixa para comprar bolsa neste momento, não se trata de tudo ou nada — é até saudável que você tenha as duas classes na carteira

Ainda sobe antes de cair: Ibovespa tenta emplacar mais uma alta após decisões do Fed e do Copom

Copom elevou os juros por aqui e Fed manteve a taxa básica inalterada nos EUA durante a Super Quarta dos bancos centrais

Rodolfo Amstalden: As expectativas de conflação estão desancoradas

A principal dificuldade epistemológica de se tentar adiantar os próximos passos do mercado financeiro não se limita à já (quase impossível) tarefa de adivinhar o que está por vir

Renda fixa mais rentável: com Selic a 14,25%, veja quanto rendem R$ 100 mil na poupança, em Tesouro Selic, CDB e LCI

Conforme já sinalizado, Copom aumentou a taxa básica em mais 1,00 ponto percentual nesta quarta (19), elevando ainda mais o retorno das aplicações pós-fixadas

Copom não surpreende, eleva a Selic para 14,25% e sinaliza mais um aumento em maio

Decisão foi unânime e elevou os juros para o maior patamar em nove anos. Em comunicado duro, o comitê não sinalizou a trajetória da taxa para os próximos meses

O que o meu primeiro bull market da bolsa ensina sobre a alta das ações hoje

Nada me impactou tanto como a alta do mercado de ações entre 1968 e 1971. Bolsas de Valores seguem regras próprias, e é preciso entendê-las bem para se tirar proveito

De volta à Terra: Ibovespa tenta manter boa sequência na Super Quarta dos bancos centrais

Em momentos diferentes, Copom e Fed decidem hoje os rumos das taxas de juros no Brasil e nos Estados Unidos

A decisão é o que menos importa: o que está em jogo na Super Quarta com as reuniões do Copom e do Fed sobre os juros

O Banco Central brasileiro contratou para hoje um novo aumento de 1 ponto para a Selic, o que colocará a taxa em 14,25% ao ano. Nos EUA, o caminho é da manutenção na faixa entre 4,25% e 4,50% — são os sinais que virão com essas decisões que indicarão o futuro da política monetária tanto aqui como lá

Até onde vai a alta da Selic — e como investir nesse cenário? Analista vê juros de até 15,5% e faz recomendações de investimentos

No episódio da semana do Touros e Ursos, Lais Costa, da Empiricus Research, fala sobre o que esperar da política monetária no Brasil e nos Estados Unidos, após a Super Quarta

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP