Inadimplência, despesas e tributos explicam crédito caro no Brasil

Banco Central apresenta decomposição do spread bancário e lucro dos bancos, apesar de ter aumentando, segue como menor parcela no custo do dinheiro

O Banco Central (BC) apresentou a decomposição do custo do crédito e do spread bancário, a famigerada diferença entre a taxa de captação dos bancos e quanto o tomador paga na ponta final. Apesar de ser contra intuitivo, o lucro dos bancos não se apresenta como principal explicação, apesar de ter ampliado sua participação na margem.

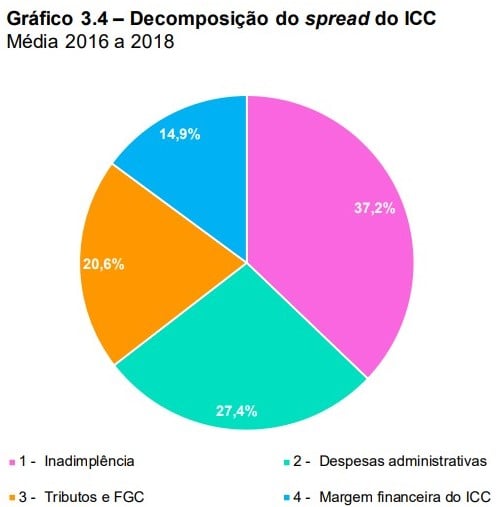

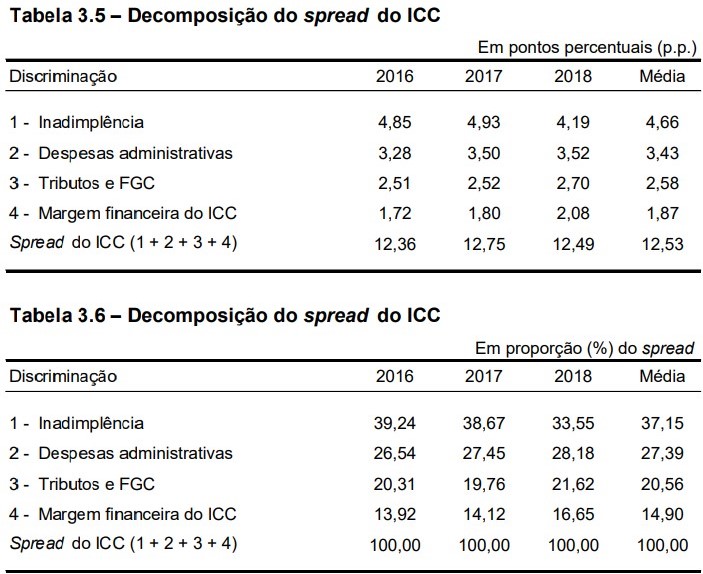

Considerando valores médios entre 2016 e 2018, o componente de inadimplência respondeu por 37,2% do spread, seguido por despesas administrativas, com 27,4%, tributos e FGC (20,6%) e, por último, está a margem financeira, com 14,9%.

A comparação de 2017 com 2018 mostra redução na contribuição da inadimplência, de 38,67% para 33,55%. As despesas administrativas subiram de 27,45% para 28,18%, tributos de FGC também aumentaram de 19,76% para 21,62%, e o lucro teve aumento de 14,12% para 16,65%.

Segundo o BC, o aumento da participação de tributos e FGC dentro do spread é reflexo da queda da inadimplência, que elevou a rentabilidade das operações.

O que os dados nos mostram é que os bancos se apropriaram de parte do ganho com a queda da inadimplência, outra parte virou despesa e impostos e parte semelhante do que virou lucro foi repassada para o spread total do ICC, que teve leve queda de 12,75 pontos para 12,49 pontos percentuais.

Leia Também

Tudo tem um preço: Ibovespa tenta manter o bom momento, mas resposta da China aos EUA pode atrapalhar

Rodolfo Amstalden: Seu frouxo, eu mando te demitir, mas nunca falei nada disso

O BC considera seu Indicador do Custo do Crédito (ICC) para fazer as estimações. O ICC estima o custo médio, sob a ótica do tomador, de todas as operações de crédito ainda em aberto no sistema, independentemente da data de contratação do crédito, incorporando informações tanto do fluxo quanto do estoque de operações.

De 2017 para 2018, o ICC caiu de 20,25 pontos para 19,26 pontos percentuais. A explicação, aqui é dada pelo custo de captação, que teve queda em linha com o ciclo de corte de juros, seguido pela redução da inadimplência, que foi parcialmente compensada por aumento na tributação e da margem financeira. Dessa estimativa do ICC o BC retira o custo de captação e faz a estimativa do spread do ICC.

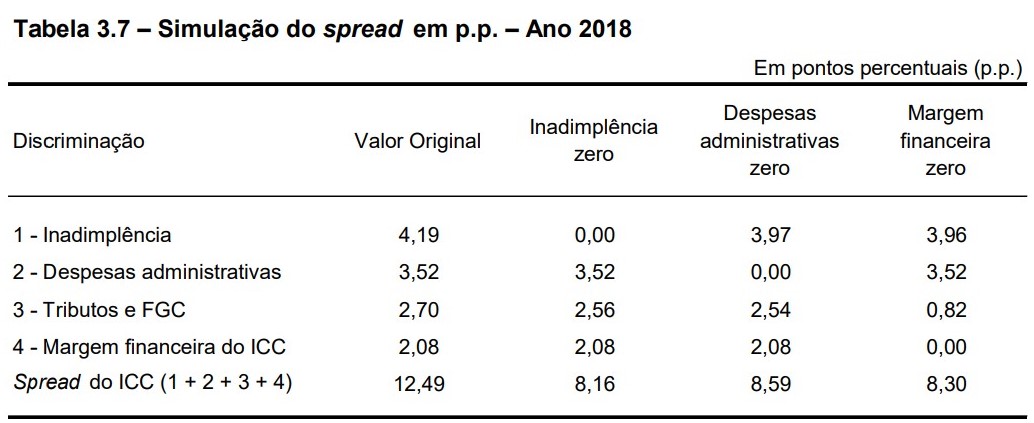

O BC também fez algumas simulações hipotéticas com esses principais componentes. Se a inadimplência em 2018 tivesse sido zero, o spread do ICC seria 8,2%, em vez de 12,5%. No caso de Despesas administrativas, o impacto seria uma redução de 3,9 pontos. Finalmente, caso não houvesse Margem financeira, o spread do ICC seria 4,2 pontos menor.

Pessoa física paga mais

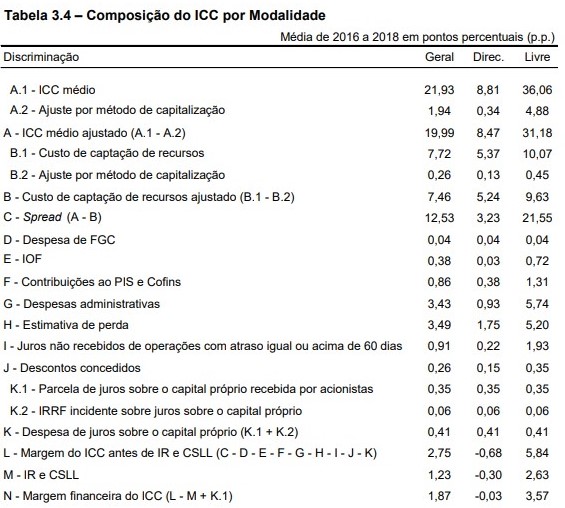

Outra desagregação feita pelo BC mostra que o spread médio da carteira de crédito para a pessoa física foi substancialmente maior do que o da carteira das empresas, com média de 17,45 pontos contra 7,23 pontos.

A explicação está na margem financeira que é bastante superior nas operações com pessoas físicas, o que faz com que a margem represente cerca de 19,6% do spread médio verificado no período para as famílias, contra 2,8% das empresas.

A inadimplência da carteira de pessoas física também é mais elevada (média de 5,4 ponto contra 3,9 ponto.), bem como as despesas administrativas e custos tributários.

Dentro da carteira de empresas, o BC nota que há um volume de empréstimos para empresas de grande porte, que geralmente têm menor risco de crédito e captam recursos de instituições financeiras em operações de grande valor, o que reduz o custo administrativo por unidade monetária emprestada.

Além disso, nesse segmento há concorrência entre funding interno e externo e entre recursos bancários e provenientes do mercado de capitais.

Para as empresas médias e, principalmente, para micro e pequenas os spreads são mais próximos aos verificados na carteira de pessoa física.

A meia entrada

O BC também fez a decomposição do ICC para as carteiras de crédito livre e direcionado, também conhecido como "meia entrada", pois quem tem acesso paga menos e os demais têm de arcar com esses custo. Os principais exemplos de crédito direcionado são a carteira do BNDES, financiamentos imobiliários e rurais.

Na carteira de crédito livre, o ICC médio entre 2016 e 2018 é de 36,06 pontos percentuais, enquanto no direcionado fica em 8,81 pontos. Segundo o BC, isso reflete as limitações de taxas impostas por regulamentação específica no direcionado.

Por outro lado, há uma limitação na oferta de crédito, pois, para que essa modalidade seja economicamente viável, serão concedidas somente operações em que os componentes do ICC do crédito direcionado sejam, em média, menores que os observados no crédito livre.

Mesmo com essa ponderação, temos que o lucro do banco ao emprestar no direcionado é zero, na verdade levemente negativo (0,03), o que tem de ser compensado no crédito livre.

Dessa forma, diz o BC, para que o capital das instituições financeiras alocado para crédito tenha remuneração ajustada ao risco que viabilize a oferta desse produto financeiro, é necessário que a rentabilidade da carteira de crédito livre seja superior ao que poderia ser na hipótese de ausência de carteira de crédito direcionado com rentabilidade próxima de zero.

Os dados estão no Relatório de Economia Bancária (REB) que pode ser acesso aqui.

COMPARTILHAR

O preço de um crime: fraudes no Pix disparam e prejuízo ultrapassa R$ 4,9 bilhões em um ano

Segundo o Banco Central, dados referem-se a solicitações de devoluções feitas por usuários e instituições após fraudes confirmadas, mas que não foram concluídas

Powell na mira de Trump: ameaça de demissão preocupa analistas, mas saída do presidente do Fed pode ser mais difícil do que o republicano imagina

As ameaças de Donald Trump contra Jerome Powell adicionam pressão ao mercado, mas a demissão do presidente do Fed pode levar a uma longa batalha judicial

Como fica a bolsa no feriado? Confira o que abre e fecha na Sexta-feira Santa e no Dia de Tiradentes

Fim de semana se une à data religiosa e ao feriado em homenagem ao herói da Inconfidência Mineira para desacelerar o ritmo intenso que tem marcado o mercado financeiro nos últimos dias

CDBs do Banco Master que pagam até 140% do CDI valem o investimento no curto prazo? Títulos seguem “baratos” no mercado secundário

Investidores seguem tentando desovar seus papéis nas plataformas de corretoras como XP e BTG, mas analistas não veem com bons olhos o risco que os títulos representam

Coalizão de bancos flexibiliza metas climáticas diante de ritmo lento da economia real

Aliança global apoiada pela ONU abandona exigência de alinhamento estrito ao limite de 1,5°C e busca atrair mais membros com metas mais amplas

Como declarar financiamentos e empréstimos no imposto de renda 2025

Dívidas de valor superior a R$ 5 mil também devem ser informadas na declaração, mas empréstimos e financiamentos são declarados de formas distintas, o que exige atenção

Imóvel na planta: construtora pode levar 6 meses para baixar hipoteca após quitação? Se ela não pagar dívida ao banco, posso perder meu imóvel?

É comum que contratos de compra de imóvel na planta prevejam um prazo para a liberação da hipoteca após a quitação do bem, mas ele pode ser bem dilatado; qual o risco para o comprador?

Banco do Brasil (BBSA3) pode subir quase 50% e pagar bons dividendos — mesmo que a economia degringole e o agro sofra

A XP reiterou a compra das ações do Banco do Brasil, que se beneficia dos juros elevados no país

JP Morgan eleva avaliação do Nubank (ROXO34) e vê benefícios na guerra comercial de Trump — mas corta preço-alvo das ações

Para os analistas do JP Morgan, a mudança na avaliação do Nubank (ROXO34) não foi fácil: o banco digital ainda enfrenta desafios no horizonte

Prazo de validade: Ibovespa tenta acompanhar correção das bolsas internacionais, mas ainda há um Trump no meio do caminho

Bolsas recuperam-se parcialmente das perdas dos últimos dias, mas ameaça de Trump à China coloca em risco a continuidade desse movimento

BRB vai ganhar ou perder com a compra do Master? Depois de S&P e Fitch, Moody’s coloca rating do banco estatal em revisão e questiona a operação

A indefinição da transação entre os bancos faz as agências de classificação de risco colocarem as notas de crédito do BRB em observação até ter mais clareza sobre as mudanças que podem impactar o modelo de negócios

FII PVBI11 cai mais de 2% na bolsa hoje após bancão chinês encerrar contrato de locação

Inicialmente, o contrato não aplicava multa ao inquilino, um dos quatro maiores bancos da China que operam no Brasil, mas o PVBI11 e a instituição chegaram a um acordo

Banco Master: Reunião do Banco Central indica soluções para a compra pelo BRB — propostas envolvem o BTG

Apesar do Banco Central ter afirmado que a reunião tratou de “temas atuais”, fontes afirmam que o encontro foi realizado para discutir soluções para o Banco Master

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

A compra do Banco Master pelo BRB é um bom negócio? Depois da Moody’s, S&P questiona a operação

De acordo com a S&P, pairam dúvidas sobre os aspectos da transação e a estrutura de capital do novo conglomerado, o que torna incerto o impacto que a compra terá para o banco público

Pix parcelado já tem data marcada: Banco Central deve disponibilizar atualização em setembro e mecanismo de devolução em outubro

Banco Central planeja lançar o Pix parcelado, aprimorar o Mecanismo Especial de Devolução e expandir o pagamento por aproximação ainda em 2025; em 2026, chega o Pix garantido

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Não haverá ‘bala de prata’ — Galípolo destaca desafios nos canais de transmissão da política monetária

Na cerimônia de comemoração dos 60 anos do Banco Central, Gabriel Galípolo destacou a força da instituição, a necessidade de aprimorar os canais de transmissão da política monetária e a importância de se conectar com um público mais amplo

Lucro do Banco Master, alvo de compra do BRB, dobra e passa de R$ 1 bilhão em 2024

O banco de Daniel Vorcaro divulgou os resultados após o término do prazo oficial para a apresentação de balanços e em meio a um negócio polêmico com o BRB

Banco Master: Compra é ‘operação resgate’? CDBs serão honrados? BC vai barrar? CEO do BRB responde principais dúvidas do mercado

O CEO do BRB, Paulo Henrique Costa, nega pressão política pela compra do Master e endereça principais dúvidas do mercado

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP