Com juro baixo “estrutural”, Paineiras está otimista com bolsa e título de longo prazo

Gestora que tem 12 anos de história avalia que Selic baixa veio para ficar e que dólar acima de R$ 4 não é impeditivo para valorização do Ibovespa

O sócio e gestor da Paineiras Investimentos Gerald Medley resume de forma clara qual a filosofia da gestora que está há 12 anos no mercado: Não compramos e vendemos o tempo todo. Temos posicionamento de longo prazo, com objetivo de ganhar dinheiro. Tendo visão que acreditamos e estando embasados, montamos posição.

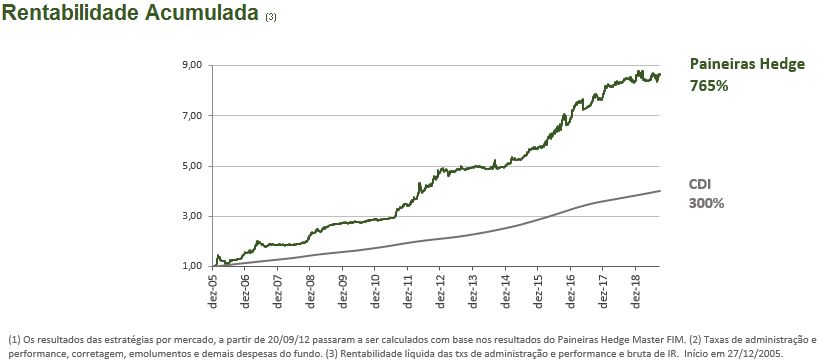

Quem completa a avaliação é o também sócio e gestor David Cohen, explicando que as principais posição da casa, que administra cerca de R$ 1,6 bilhão no fundo Paineiras Hedge FIC FIM, estão bolsa de valores e títulos longos da dívida pública, como as Notas do Tesouro Nacional (NTN-B) 2050.

Antes de seguir adiante com a avaliação da Paineiras sobre os cenários local e externo, vale destacar a longevidade do fundo, que é o mesmo desde 2007, quando ex-sócios da Icatu se juntaram para fazer a gestão do patrimônio próprio e de amigos.

Cohen lembra que o fundo e a equipe, que é praticamente a mesma, já enfrentaram a crise de 2008 com capital aberto para terceiros, toda a crise política e econômica brasileira e os mercados “touros e ursos” vistos desde então aqui e no mercado externo.

“Nosso capital está no fundo. Estamos juntos no jogo”, resume Medley.

Cavalo de pau

Medley explica que o processo de alocação começa com uma avaliação do cenário externo, pois é ele que dita a vontade de risco como um todo.

Leia Também

O que os gestores da casa estão vendo é um “cavalo de pau” na política monetária dos principais Bancos Centrais do mundo em comparação com o que tivemos até o fim de 2018.

Essa reversão no aperto das condições monetárias, que está sendo feita pelo Federal Reserve (Fed), banco central americano, Banco Central Europeu e por BCs emergentes, ajuda muito o Brasil.

E esse movimento está sendo feito dentro um cenário que não é de crise, no qual não se enxerga uma recessão global. A desaceleração em marcha se configura como um processo suave.

“O cenário está mais favorável para emergentes que o visto nos últimos anos, quando tínhamos aperto monetário nos EUA e a economia americana crescendo mais que o mundo, sugando capital”, resume Cohen.

Por aqui, juro baixo e crescimento

O que temos observado no cenário doméstico é uma mudança estrutural muito forte da taxa de juros e ainda não conseguimos enxergar todos os impactos que isso terá no Brasil.

“Os juros foram reduzidos de forma estrutural pela primeira vez. Juro baixo veio para ficar”, resume Cohen.

Com a Selic caminhando para fechar o ano em 4,5% e podendo cair mais em 2020, a visão da casa é de que um estoque muito grande de recursos vai sair do CDI e produtos relacionados para outros ativos. “É uma mudança grande e não muito refletida nos preços.”

Segundo Cohen, a cultura do investidor brasileiro de olhar o rendimento de sua carteira em % do CDI vai ter de mudar. Os investidores terão de ficar cada vez mais atentos aos retornos absolutos.

Outro vetor relevante na tese de investimento é a retomada da atividade e os primeiros movimentos de revisão para cima nas projeções de crescimento.

“Juro para baixo com revisão de crescimento para cima, puxa a receita e o lucro das empresas para cima também. E isso dentro de um valuation de bolsa ainda confortável. Tem um espaço legal para andar”, explica Cohen.

Juro longo

Quem explica a tese do investimento nas NTN-Bs longas é o também sócio e gestor Guilherme Foureaux. Essa é uma avaliação mais de sustentabilidade fiscal do que de política monetária de curto prazo.

Segundo Foureaux, com o crescimento aparecendo e o nosso juro nominal muito baixo, há perspectiva de queda relevante do déficit fiscal nominal, que considera receitas e despesas do governo incluindo gastos com juros (discutimos essa relação nessa matéria aqui).

A avaliação é que com um crescimento na casa de 2% em 2020 e com possibilidade de acelerar para 3% em 2021, o país teria condição de reconquistar o grau de investimento perdido em 2015. Evento que contribuiria para manutenção de juros baixos por mais tempo.

“Estamos posicionados nos ativos que melhor se beneficiam do crescimento”, resume Foureaux.

Complementando a tese, Medley afirma que há espaço para termos crescimento econômico sem inflação. Com juro baixo por mais tempo, também não precisamos de grande superávit primário, na casa de 3% do PIB, para fazer com que a dívida pública caia.

Mas e o dólar? Cade o gringo?

A Paineiras não carrega posição relevante no câmbio e Cohen chama atenção para dois vetores que ajudam a explicar um real desvalorizado.

Primeiro, a queda de juros tirou a atratividade das operações de arbitragem de taxa de juros (carry trade). Não tem mais o “hot money” ou “smart money” que vinha ganhar uma Selic de 14,25%. O cenário de juro baixo também tem estimulado as empresas a trocar dívida externa por local.

Segundo Cohen, temos a chance de ver o Brasil dar certo em um cenário de juro baixo e, com certeza, a moeda não é o melhor ativo para se posicionar.

“A bolsa pode performar muito bem com dólar a R$ 4 ou R$ 4,20. Ela segue seu caminho natural”, diz Cohen.

Por ora, o Brasil parece fora do radar de parte dos investidores estrangeiros, pois perdeu o juro alto e ainda não retomou de forma consistente o crescimento. Mas há outro grupo de estrangeiros que parece observar o país com bons olhos, acompanhando os leilões de infraestrutura, de petróleo e participando das aberturas de capitais e demais operações de emissões de ações.

“Tem demanda de estrangeiro, mas parece ser de um cara mais estável que o fast money. Algo muito mais interessante para o médio e longo prazos”, explica Cohen.

Mapeando os riscos

Os riscos ao cenário da Paineiras estão na guerra comercial, que os gestores da casa avaliam como algo que vamos ter de aprender a conviver, já que a disputa entre EUA e China é pela hegemonia mundial e não apenas por questões comerciais.

Assim, teremos ciclos de estresse na relação entre os dois países e períodos de alívio. Por ora, parece que estamos em um desses momentos de menor tensão com o avanço das negociações nas últimas semanas.

Ainda nos EUA, as eleições também são um vetor de risco a ser monitorado. A disputa promete ser bastante polarizada, e os gestores avaliam que uma candidatura democrata antimercado pode trazer volatilidade maior. Mas ainda parece cedo para isso ter alguma influência sobre os preços.

Por aqui, a coisa desanda se o crescimento for menor que o antecipado e se questões políticas acabarem impedindo o avanço da agenda de reformas.

COMPARTILHAR

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Efeito Trump? Dólar fica em segundo plano e investidores buscam outras moedas para investir; euro e libra são preferência

Pessimismo em relação à moeda norte-americana toma conta do mercado à medida que as tarifas de Trump se tornam realidade

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

O Super Bowl das tarifas de Trump: o que pode acontecer a partir de agora e quem está na mira do anúncio de hoje — não é só a China

A expectativa é de que a Casa Branca divulgue oficialmente os detalhes da taxação às 17h (de Brasília). O Seu Dinheiro ouviu especialistas para saber o que está em jogo.

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Adeus, Ibovespa: as ações que se despedem do índice em maio e quem entra no lugar, segundo a primeira prévia divulgada pela B3

A nova carteira passa a valer a partir do dia 5 de maio e ainda deve passar por duas atualizações preliminares

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Dólar dispara com novas ameaças comerciais de Trump: veja como buscar lucros de até dólar +10% ao ano nesse cenário

O tarifaço promovido por Donald Trump, presidente dos EUA, levou o dólar a R$ 5,76 na última semana – mas há como buscar lucros nesse cenário; veja como

Em busca de proteção: Ibovespa tenta aproveitar melhora das bolsas internacionais na véspera do ‘Dia D’ de Donald Trump

Depois de terminar março entre os melhores investimentos do mês, Ibovespa se prepara para nova rodada da guerra comercial de Trump

Boletim Focus mantém projeção de Selic a 15% no fim de 2025 e EQI aponta caminho para buscar lucros de até 18% ao ano; entenda

Com a Selic projetada para 15% ao ano, investidores atentos enxergam oportunidade de buscar até 18% de rentabilidade líquida e isenta de Imposto de Renda

Tarifaço de Trump aciona modo cautela e faz do ouro um dos melhores investimentos de março; IFIX e Ibovespa fecham o pódio

Mudanças nos Estados Unidos também impulsionam a renda variável brasileira, com estrangeiros voltando a olhar para os mercados emergentes em meio às incertezas na terra do Tio Sam

Itaú BBA revela as ações com baixa volatilidade que superam o retorno do Ibovespa — e indica seis papéis favoritos

O levantamento revelou que, durante 13 anos, as carteiras que incluíam ações com baixa volatilidade superaram a rentabilidade do principal índice da bolsa brasileira

Vale tudo na bolsa? Ibovespa chega ao último pregão de março com forte valorização no mês, mas de olho na guerra comercial de Trump

O presidente dos Estados Unidos pretende anunciar na quarta-feira a imposição do que chama de tarifas “recíprocas”

Protege contra a inflação e pode deixar a Selic ‘no chinelo’: conheça o ativo com retorno-alvo de até 18% ao ano e livre de Imposto de Renda

Investimento garimpado pela EQI Investimentos pode ser “chave” para lucrar com o atual cenário inflacionário no Brasil; veja qual é

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Rodolfo Amstalden: Buy the dip, e leve um hedge de brinde

Para o investidor brasileiro, o “buy the dip” não só sustenta uma razão própria como pode funcionar também como instrumento de diversificação, especialmente quando associado às tecnologias de ponta

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP