BC e Fed devem cortar juros, mas dá para comemorar?

Taxa Selic e juro básico americano devem ser reduzidos, mas motivos não seriam os mais animadores. Fed ainda tem que dizer como vai resolver a falta de dólares no mercado americano

Mais uma “superquarta” de política monetária, com decisões do Federal Reserve (Fed), banco central americano, às 15 horas, e Comitê de Política Monetária (Copom) e Selic, por volta das 18 horas. Expectativa é de juro menor lá e aqui. Mas dá para comemorar?

Começando pelo nosso Banco Central (BC), a expectativa majoritária é de redução de meio ponto, com Selic saindo de 6% para nova mínima histórica de 5,5% ao ano. Mais importante que isso é a sinalização que será dada por Roberto Campos Neto e companhia sobre o espaço para cortes adicionais.

Mas antes de seguirmos adiante nessa discussão, deixo aqui umas dicas de leitura sobre investimentos com Selic nesses patamares. Como já escrevemos, acabou a mamata do juro, o tal 1% ao mês vai exigir tomada de risco e sofisticação dos investimentos. Há dicas para investidores conservadores e para os de perfil mais arrojado. Também deixo como sugestão o nosso e-book gratuito sobre perspectivas de investimento no segundo semestre e outro e-book sobre o Tesouro Direto.

Qual o piso?

Em sua última decisão, de 31 de julho, o Copom falou que a evolução favorável dos fatores que influenciam a inflação e expectativas abriu espaço para um ajuste no grau de estímulo monetário e que a consolidação de um cenário benigno para inflação “deverá permitir ajuste adicional no grau de estímulo”. Também há um hedge (proteção), com o BC falando que esse aceno de corte adicional não restringe sua atuação.

Desde 31 de julho, o principal vetor de modificações e incertezas é o quadro externo. Logo depois da última reunião, China e Estados Unidos engataram mais uma rodada da guerra comercial, que perdeu ímpeto nas últimas semanas.

Também se intensificaram as discussões sobre o Brexit, conflitos em Hong Kong e a Argentina praticamente anunciou mais um calote externo. Junto disso, a China assumiu que não vai conseguir crescer 6% e que vai adotar novos estímulos.

Leia Também

Agora, os riscos geopolíticos voltaram com tudo após o ataque contra instalações petrolíferas da Arábia Saudita.

Uma questão a ser debatida e respondida dentro do Copom é se essa alta do petróleo é temporária ou não e como isso vai afetar as projeções e expectativas de inflação.

A discussão não é trivial. Mas temos um bom ponto de partida de como o BC encara o quadro geral. A visão dada é de que riscos geopolíticos aumentam a chance de menor crescimento global. Em tese, algo deflacionário.

Acontece que problemas externos podem bater no nosso câmbio, que é o outro vetor de curiosidade dessa decisão. Principalmente o impacto de um dólar acima de R$ 4 nas projeções de preços, notadamente 2020, que é o ano que importa agora para o BC em função dos efeitos cumulativos e defasados das ações de política monetária.

A atualização dos cenários de projeção é que pode ajudar o mercado a balizar melhor as expectativas sobre até que ponto a Selic pode cair.

A mediana do Focus tem Selic de 5% no fim deste e do próximo ano, com IPCA de 3,45% e 3,80%, respectivamente. A meta é de 4,25% agora, cai a 4% em 2020 e recua a 3,75% em 2021. No mercado, temos avaliações de juro em 4,5%, como a feita pelo Santander.

No fim de agosto, com Selic de 5,5% e câmbio a R$ 3,75, a inflação projetada era de 3,6% neste ano e 3,9% em 2020. Agora, o modelo deve ser atualizado para Selic de 5% e câmbio acima de R$ 4. Mais exercícios de projeção serão feitos no Relatório de Inflação, que sai dia 26.

Um ponto relevante dentro dessa discussão foi a afirmação feita por Campos Neto de que a taxa Selic é utilizada para controlar a inflação e que as intervenções no câmbio servem para tirar volatilidade do mercado. Parece algo sutil, mas o presidente está dizendo que o câmbio não é impeditivo para Selic menor.

De fato, estamos em uma conjuntura rara na história brasileira, pois a depreciação cambial não levou a problemas no balanço de pagamento e desancoragem das expectativas de inflação. O usual era o BC ter de correr para subir juros para evitar problemas nas contas externas e impacto inflacionário.

Reformas, reformas e reformas

Dentro do balanço de riscos, a continuidade da agenda de reformas deve permanecer como fator preponderante, já que eventual frustração poderia afetar prêmios de risco e a inflação esperada.

Desde a última reunião, a reforma da Previdência, que foi alvo de debate do Copom na última ata, teve votação na Comissão de Constituição e Justiça (CCJ) do Senado, mas só deve ir ao plenário da casa na próxima semana. Estados e municípios continuam de fora. A reforma tributária segue em discussão na Câmara e Senado e ainda não sabemos qual é a proposta de Paulo Guedes.

No lado da atividade, a retomada segue lenta, mas parece se firmar após alguns dados melhores do que o esperado para varejo e serviços em julho. O BC também considera que a liberação das contas do Fundo de Garantia do Tempo de Serviço (FGTS) deve ajudar a impulsionar a atividade no quarto trimestre.

Atividade anêmica não é algo a se comemorar, por mais que juros menores sempre pareçam boa notícia. No nosso caso, podemos ponderar que além de questão conjunturais, o BC está reagindo a mudanças estruturais – como as reformas – que permitem que a economia trabalhe com um nível de juro real historicamente menor. Mas com dívida/PIB de 80% não é exagero falar que o risco fiscal permanece elevado.

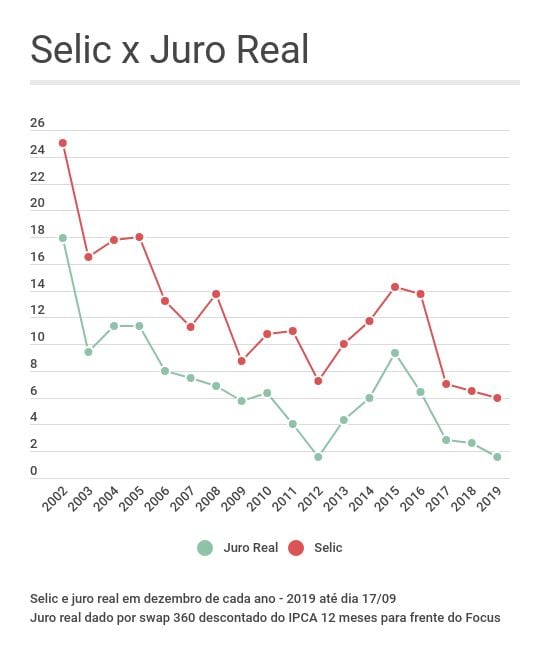

De fato, o que o BC vem fazendo é um ajuste fino em uma taxa que ele já considera estimulativa, ou seja, nosso juro real (descontado da inflação) de 1,6% está abaixo do considerado neutro (taxa que não estimula nem atrapalha a atividade). Em outubro de 2016, quando o BC começou a reduzir a Selic de 14,25%, essa taxa estava ao redor de 7%.

O BC está fazendo o ajuste desse grau de estímulo e a dúvida é, justamente, quão mais estimulativa a Selic pode ficar e por quanto tempo antes de termos de passar por uma normalização das condições monetárias (alta de juro) para manter a inflação nas metas.

Qual é, Jay Powell?

Olhando para o Fed, o mercado espera nova redução de 0,25 ponto, com a taxa saindo de 2% a 2,25% para o intervalo entre 1,75% e 2% ao ano.

Como aqui, também se espera algum aceno se teremos ou não mais cortes e o Fed apresenta seu famoso gráfico dos pontos e há entrevista do presidente Jerome Powell. Não há consenso, pois cerca de 30% dos analistas acham que o Fed pode manter o juro. De fato, a decisão não deve ser unânime.

Jerome Powell, presidente do Fed e alvo preferencial dos tuítes de Donald Trump, disse que o Fed não estaria iniciando um ciclo de corte, mas fazendo um ajuste de meio de ciclo, atuando de forma preventiva para garantir o crescimento da economia, já que o cenário está mais incerto para a economia global – resultado da guerra comercial e outros fatores que já mencionamos.

Trump segue reclamando e pedindo juro zero, para se financiar sem custo, como fazem os colegas europeus, e dólar mais fraco. Como Powell não vai ceder, podemos esperar novos ataques de Trump. De fato, teríamos argumentos para manutenção do juro, como inflação um pouco mais alta, atividade ainda robusta e mercado de trabalho aquecido.

Já discutimos com maior profundidade que corte de juros nem sempre é boa notícia e, no caso atual, quanto mais o Fed cortar, pior pode ser o quadro à frente.

Além de mostrar um BC mais preocupado, a movimentação do Fed também estimula os debates sobre o limite de atuação da política monetária e seus possíveis efeitos colaterais (bolhas em ativos, má alocação de capital e aumento na desigualdade). Na semana passada o Banco Central Europeu (BCE) cortou juros, anunciou a compra de ativos sem data para acabar e ainda pediu ajuda da política fiscal.

Liquidez, pra já!

A reunião do Fed ganhou mais uma nuance depois dos severos problemas de liquidez que surgiram entre segunda e terça-feira, que levaram o Fed de NY, que opera a mesa de mercado aberto, a ter de atuar no mercado pela primeira vez em 10 anos.

Discutimos o assunto mais detidamente nessa nota aqui, mas podemos resumir da seguinte forma. Faltou e está faltando dólar no mercado onde os bancos e outros agentes de mercado buscam dinheiro de curto prazo para suas operações.

Normalmente, a taxa que se negocia nos chamados “money-markets” é muito próxima à taxa básica fixada pelo Fed, de 2% e 2,25% ao ano. Como faltou dólar (liquidez), essas taxas chegaram a saltar para 8% a 10%. O Fed entrou e fez algo semelhante às nossas operações compromissadas, dando dinheiro para o mercado em troca de títulos.

Esse tipo de aperto (squeeze) de liquidez nos mercados de “money market" sempre é acompanhado com cautela, pois a falta de funding de curto prazo foi algo que antecedeu crises mais severas nos mercados.

Fica a expectativa de algum aceno do Fed sobre o tema. Além de fazer as "repo" (compromissadas) e as compras diretas, o Fed também pode reiniciar o "quantitative easing" e/ou reduzir o juro sobre o excedente de reservas bancárias, que está em 2,1%. Em tese, juros menores nesses depósitos que os bancos fazem junto ao BC estimulariam maior colocação de dinheiro junto ao mercado.

COMPARTILHAR

Bradesco dispara em ranking do Banco Central de reclamações contra bancos; Inter e PagSeguro fecham o pódio. Veja as principais queixas

O Bradesco saiu da sétima posição ao fim de 2024 para o primeiro colocado no começo deste ano, ao somar 7.647 reclamações procedentes. Já Inter e PagSeguro figuram no pódio há muitos trimestres

Dona do Google vai pagar mais dividendos e recomprar US$ 70 bilhões em ações após superar projeção de receita e lucro no trimestre

A reação dos investidores aos números da Alphabet foi imediata: as ações chegaram a subir mais de 4% no after market em Nova York nesta quinta-feira (24)

Subir é o melhor remédio: ação da Hypera (HYPE3) dispara 12% e lidera o Ibovespa mesmo após prejuízo

Entenda a razão para o desempenho negativo da companhia entre janeiro e março não ter assustado os investidores e saiba se é o momento de colocar os papéis na carteira ou se desfazer deles

A culpa é da Gucci? Grupo Kering entrega queda de resultados após baixa de 25% na receita da principal marca

Crise generalizada do mercado de luxo afeta conglomerado francês; desaceleração já era esperada pelo CEO, François Pinault

Tudo tem um preço: Ibovespa tenta manter o bom momento, mas resposta da China aos EUA pode atrapalhar

China nega que esteja negociando tarifas com os Estados Unidos e mercados internacionais patinam

A tarifa como arma, a recessão como colateral: o preço da guerra comercial de Trump

Em meio a sinais de que a Casa Branca pode aliviar o tom na guerra comercial com a China, os mercados dos EUA fecharam em alta. O alívio, no entanto, contrasta com o alerta do FMI, que cortou a projeção de crescimento americano e elevou o risco de recessão — efeito colateral da política tarifária errática de Trump.

Rodolfo Amstalden: Seu frouxo, eu mando te demitir, mas nunca falei nada disso

Ameaçar Jerome Powell de demissão e chamá-lo de frouxo (“a major loser”), pressionando pela queda da taxa básica, só tende a corromper o dólar e alimentar os juros de longo prazo

Ação da Neoenergia (NEOE3) sobe 5,5% após acordo com fundo canadense e chega ao maior valor em cinco anos. Comprar ou vender agora?

Bancos que avaliaram o negócio não tem uma posição unânime sobre o efeito da venda no caixa da empresa, mas são unânimes sobre a recomendação para o papel

Bolsa nas alturas: Ibovespa sobe 1,34% colado na disparada de Wall Street; dólar cai a R$ 5,7190 na mínima do dia

A boa notícia que apoiou a alta dos mercados tanto aqui como lá fora veio da Casa Branca e também ajudou as big techs nesta quarta-feira (23)

Agora 2025 começou: Ibovespa se prepara para seguir nos embalos da festa do estica e puxa de Trump — enquanto ele não muda de ideia

Bolsas internacionais amanheceram em alta nesta quarta-feira diante dos recuos de Trump em relação à guerra comercial e ao destino de Powell

Ibovespa pega carona nos fortes ganhos da bolsa de Nova York e sobe 0,63%; dólar cai a R$ 5,7284

Sinalização do governo Trump de que a guerra tarifária entre EUA e China pode estar perto de uma trégua ajudou na retomada do apetite por ativos mais arriscados

Banco Central acionou juros para defender o real — Galípolo detalha estratégia monetária brasileira em meio à guerra comercial global

Em audiência na Comissão de Assuntos Econômicos (CAE) do Senado, Gabriel Galípolo detalhou a estratégia monetária do Banco Central e sua visão sobre os rumos da guerra comercial

Dólar fraco, desaceleração global e até recessão: cautela leva gestores de fundos brasileiros a rever estratégias — e Brasil entra nas carteiras

Para Absolute, Genoa e Kapitalo, expectativa é de que a tensão comercial entre China e EUA implique em menos comércio internacional, reforçando a ideia de um novo equilíbrio global ainda incerto

Orgulho e preconceito na bolsa: Ibovespa volta do feriado após sangria em Wall Street com pressão de Trump sobre Powell

Investidores temem que ações de Trump resultem e interferência no trabalho do Fed, o banco central norte-americano

Trump x Powell: uma briga muito além do corte de juros

O presidente norte-americano seguiu na campanha de pressão sobre Jerome Powell e o Federal Reserve e voltou a derrubar os mercados norte-americanos nesta segunda-feira (21)

Bitcoin (BTC) em alta: criptomoeda vai na contramão dos ativos de risco e atinge o maior valor em semanas

Ambiente de juros mais baixos costuma favorecer os ativos digitais, mas não é só isso que mexe com o setor nesta segunda-feira (21)

O preço de um crime: fraudes no Pix disparam e prejuízo ultrapassa R$ 4,9 bilhões em um ano

Segundo o Banco Central, dados referem-se a solicitações de devoluções feitas por usuários e instituições após fraudes confirmadas, mas que não foram concluídas

É recorde: preço do ouro ultrapassa US$ 3.400 e já acumula alta de 30% no ano

Os contratos futuros do ouro chegaram a atingir US$ 3.433,10 a onça na manhã desta segunda-feira (21), um novo recorde, enquanto o dólar ia às mínimas em três anos

A bolsa de Nova York sangra: Dow Jones cai quase 1 mil pontos e S&P 500 e Nasdaq recuam mais de 2%; saiba o que derrubou Wall Street

No mercado de câmbio, o dólar perde força com relação a outras moedas, atingindo o menor nível desde março de 2022

A última ameaça: dólar vai ao menor nível desde 2022 e a culpa é de Donald Trump

Na contramão, várias das moedas fortes sobem. O euro, por exemplo, se valoriza 1,3% em relação ao dólar na manhã desta segunda-feira (21)

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP