Banco Central vende dólar à vista, swap e swap reverso

Atuação foi comunicada na semana passada e movimentará até US$ 550 milhões. Veja como funciona cada instrumento de intervenção cambial

O Banco Central (BC) fará três diferentes leilões de dólar no pregão desta quarta-feira. O que mais causou surpresa foi a venda de dólar à vista, que não acontecia desde fevereiro 2009. Já discutimos longamente esse tema aqui e aqui e agora, atendendo a um pedido de leitor, vamos apresentar os diferentes instrumentos de intervenção cambial.

Para começar, vamos lembrar que o BC não atua para mudar a direção da taxa de câmbio, ou para “segurar” a cotação do dólar, mas sim para suavizar eventuais movimentos de estresse do mercado. Tal estratégia é conhecida como “leaning against the wind” ou “inclinar-se contra o vento” em tradução literal.

Então, se o dólar cai ou não abaixo da mística linha do R$ 4,0, não é algo que está só “na conta”, do BC. Discutimos aqui, alguns fatores fundamentais e de liquidez que sugerem que o dólar mais forte pode ser algo que veio para ficar. Digo “pode”, porque esse é um mercado que mal nos permite ver fotografias, quem dirá um filme com começo, meio e, principalmente, fim.

Outro ponto essencial para termos em mente é que nosso mercado de câmbio à vista, dólar de verdade, é muito restrito. Com isso temos um fenômeno tipicamente brasileiro que é a formação de preço acontecendo no mercado futuro de dólar (que está entre os mais líquidos do mundo). Como diz o professor da PUC Rio, Márcio Garcia, um dos maiores estudiosos do mercado, somos um caso de rabo que balança o cachorro. O normal em qualquer mercado é o ativo à vista influenciar seus preços futuros. Essa noção é importante para a discussão sobre os swaps.

Atuação à vista ou spot

Essa é a modalidade mais simples de entender. O BC atua comprando ou vendendo dólares no mercado à vista (spot ou pronto). Quando há excesso de oferta de moeda, o BC toma dólares do mercado e entrega reais. Quando a coisa muda de figura, como agora, o BC entra para atender à demanda por moeda americana.

O BC está, justamente, vendendo dólar à vista porque está faltando dólar no mercado. Nosso fluxo cambial está negativo em mais de US$ 30 bilhões. Normalmente, os bancos proveem essa liquidez e já estão vendidos, sem surpresa, em mais de US$ 30 bilhões.

Leia Também

Questões técnicas (exigência de capital) e de mercado (como diferencial de taxas de juros) estão limitando a atuação dos bancos como agentes provedores de liquidez em moeda estrangeira.

Para ter reais para comprar dólares, o BC usa títulos públicos. Aqui a discussão passa pelas incompreendidas operações compromissadas, que são utilizadas para regular a liquidez no sistema financeiro. O Copom fixa uma meta para a Selic, hoje em 6%, e regula a quantidade de dinheiro para que as taxas de mercado orbitem essa taxa.

Assim, quando o BC compra dólares há um aumento nas compromissadas, pois se o BC deixar esse dinheiro circulando, o juro tenderia a se descolar da Selic. Quando o BC vende moeda, o que se espera é uma redução dessas operações. A discussão das compromissadas passa também pelo impacto na dívida bruta do governo geral. Mas veja que essa discussão é subsidiária ao que se busca com as atuações no câmbio (falaremos disso mais adiante).

Troca troca

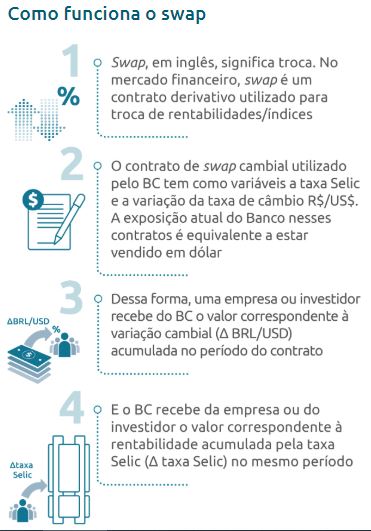

Vamos começar usando a própria definição da página do BC: “swap, do inglês, ‘troca’, é um derivativo financeiro que promove simultaneamente a troca de taxas ou rentabilidade de ativos financeiros entre agentes econômicos. Por meio dele o BC procura evitar movimento disfuncional do mercado de câmbio.”

O swap é engenhoso, pois permite prover proteção à variação cambial (hedge) com toda sua liquidação acontecendo em reais. Não se gasta um centavo das reservas internacionais, mas os dólares de verdade que estão lá, servem de lastro para essas operações.

No swap tradicional, o BC se compromete a pagar à contraparte a variação do dólar, somada ao cupom cambial (juro em dólar no mercado local) e recebe a variação do juro doméstico (Selic, por exemplo) no período.

Efeito prático: venda de dólares no mercado futuro. Então, se o dólar sobe, o BC é perdedor, se o dólar cai, o mercado paga ao BC.

Os swaps funcionam justamente pela dimensão e liquidez do mercado futuro por aqui. Em alguns momentos de grande incerteza (crises externas, domésticas, impeachment), as empresas buscam proteger sua exposição cambial e não necessariamente precisam de dólares de verdade para mandar para fora do país (pagamentos de empréstimos, lucros e dividendos, ou fuga de capital mesmo como vimos na Argentina).

Veja abaixo um diagrama feito pelo próprio BC, que ajuda a entender o produto.

No swap reverso, a explicação está no nome. Temos o BC comprando dólar no mercado futuro. Essa atuação é menos frequente que o swap tradicional e volta a ser feita, agora, dentro do escopo de troca de instrumentos que o BC está promovendo.

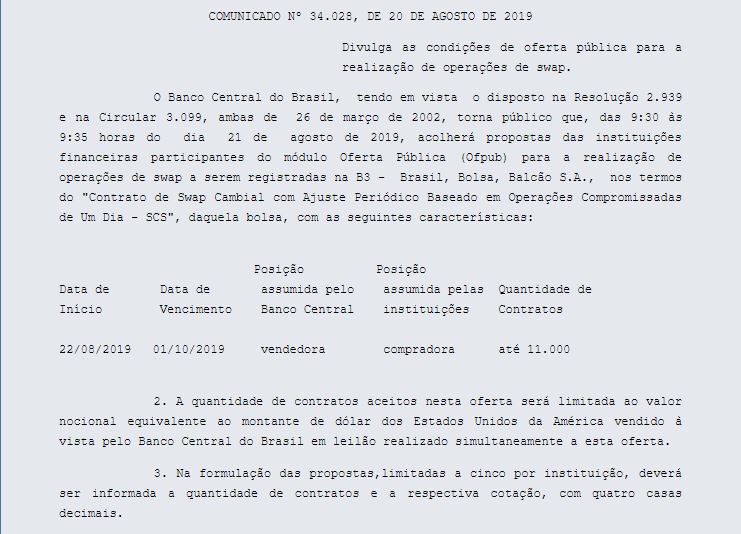

O BC está falando para o mercado que quem quiser pode trocar swaps tradicional por dólar à vista, manter seus swaps tradicionais ou “cancelar” seus swaps tradicionais com a compra de um swap reverso. Aliás, cada contrato de swap equivale a US$ 50 mil dólares. Nos seus avisos o BC comunica o número de contratos. Veja um aviso de leilão e note o swap condicionado à oferta à vista (operação de hoje).

A liquidação dos swaps acontece em ajuste diário (como outros derivativos) e sensibiliza o gasto com juros que estão nas estatísticas fiscais do BC. O uso do instrumento e seus custos já foram alvo de acalorados debates, em 2015, quando o estoque de swaps passou dos US$ 100 bilhões, resultado em um gasto de juro adicional de R$ 90 bilhões. Em 2016, o dólar caiu e o resultado foi positivo em R$ 75,5 bilhões. Além de defender o poder de compra da moeda, o BC tem como missão a estabilidade financeira. O ganho é difícil de mensurar, mas o conceito é de que estabilidade financeira é um bem público.

Esses fluxos com swaps e também a variação das reservas internacionais são regidas, agora, por uma nova regra, que reduz a troca de resultados entre Tesouro Nacional e Banco Central, algo que já discutimos detalhadamente.

Me dá uma linha

Outra forma de atuação é o leilão de linha com compromisso de recompra. Aqui, o BC atende à demanda pontual do mercado por dólares, que são emprestados das reservas internacionais para posterior devolução.

Na verdade, o BC está fazendo um financiamento em dólar, pois o tomador se compromete a devolver os dólares, que estão difíceis de achar, em algum momento, e as taxas do cupom (juro em dólar) estão muito fora do padrão.

O leilão de linha é bastante utilizado no fim de trimestres, pois é um período que coincide com maior pagamento de compromissos e remessas de lucros e dividendos. São dólares que estão saindo, mas que poderão voltar, digamos assim.

COMPARTILHAR

Mark Zuckerberg e Elon Musk no vermelho: Os bilionários que mais perdem com as novas tarifas de Trump

Só no último pregão, os 10 homens mais ricos do mundo perderam, juntos, em torno de US$ 74,1 bilhões em patrimônio, de acordo com a Bloomberg

China não deixa barato: Xi Jinping interrompe feriado para anunciar retaliação a tarifas de Trump — e mercados derretem em resposta

O Ministério das Finanças da China disse nesta sexta-feira (4) que irá impor uma tarifa de 34% sobre todos os produtos importados dos EUA

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

Bitcoin (BTC) em queda — como as tarifas de Trump sacudiram o mercado cripto e o que fazer agora

Após as tarifas do Dia da Liberdade de Donald Trump, o mercado de criptomoedas registrou forte queda, com o bitcoin (BTC) recuando 5,85%, mas grande parte dos ativos digitais conseguiu sustentar valores em suportes relativamente elevados

Obrigado, Trump! Dólar vai à mínima e cai a R$ 5,59 após tarifaço e com recessão dos EUA no horizonte

A moeda norte-americana perdeu força no mundo inteiro nesta quinta-feira (3) à medida que os investidores recalculam rotas após Dia da Libertação

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

O Dia depois da Libertação: bolsas globais reagem em queda generalizada às tarifas de Trump; nos EUA, Apple tomba mais de 9%

O Dia depois da Libertação não parece estar indo como Trump imaginou: Wall Street reage em queda forte e Ibovespa tem leve alta

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Tarifas de Trump levam caos a Nova York: no mercado futuro, Dow Jones perde mais de 1 mil pontos, S&P 500 cai mais de 3% e Nasdaq recua 4,5%; ouro dispara

Nas negociações regulares, as principais índices de Wall Street terminaram o dia com ganhos na expectativa de que o presidente norte-americano anunciasse um plano mais brando de tarifas

Efeito Trump? Dólar fica em segundo plano e investidores buscam outras moedas para investir; euro e libra são preferência

Pessimismo em relação à moeda norte-americana toma conta do mercado à medida que as tarifas de Trump se tornam realidade

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Dólar dispara com novas ameaças comerciais de Trump: veja como buscar lucros de até dólar +10% ao ano nesse cenário

O tarifaço promovido por Donald Trump, presidente dos EUA, levou o dólar a R$ 5,76 na última semana – mas há como buscar lucros nesse cenário; veja como

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Tarifaço de Trump aciona modo cautela e faz do ouro um dos melhores investimentos de março; IFIX e Ibovespa fecham o pódio

Mudanças nos Estados Unidos também impulsionam a renda variável brasileira, com estrangeiros voltando a olhar para os mercados emergentes em meio às incertezas na terra do Tio Sam

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP