Um ano após privatização, ações da Cesp voltam ao radar de analistas e gestores

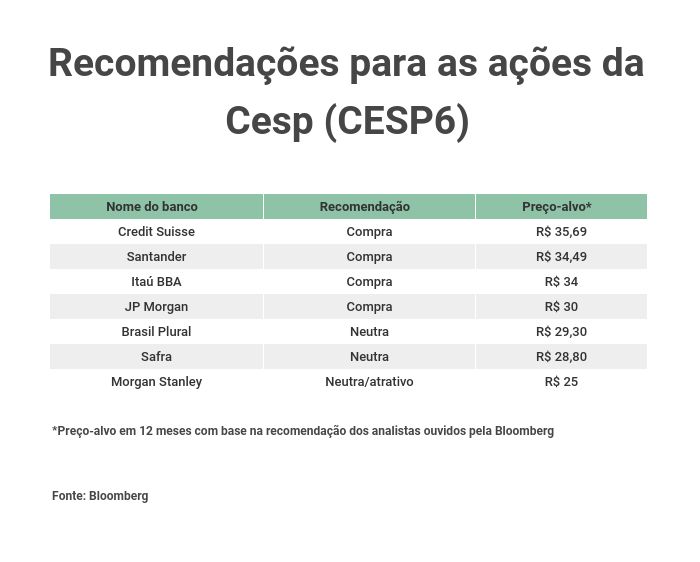

Instituições como Credit Suisse, Itaú BBA, Santander e JP Morgan estão entre as grandes casas que passaram a recomendar a compra dos papéis (CESP6) da antiga estatal paulista de energia

No meio de vários rostos ansiosos por saber onde estavam as principais apostas de grandes gestores no evento Forum Value Investing de que participei na última sexta-feira (1º) sobre estratégias de investimento em valor, uma das empresas escolhidas pelos especialistas me chamou a atenção.

Entre nomes conhecidos como Suzano, Vale, Localiza e JBS, despontou o da antiga estatal Companhia Energética de São Paulo (Cesp). Quem mencionou a ação foi Ralph Rosenberg, sócio-fundador da gestora Perfin Investimentos, que possui mais de R$ 12 bilhões sob gestão.

Otimista com a empresa – que é também uma das maiores posições de um dos fundos da casa –, Rosenberg diz que a companhia pode virar "a próxima Engie, tanto em termos de geração de caixa quanto no pagamento de dividendos". Atualmente, a Engie é a maior produtora privada de energia elétrica do país e conta com capacidade instalada própria em 61 usinas, o que corresponde a cerca de 6% da capacidade do país.

E ele não está sozinho. Um ano depois de ter sido privatizada, a Cesp passou de patinho feio a cisne e voltou a chamar a atenção de gestores e analistas. Entre as casas que estão de olho nela, há grandes instituições como Credit Suisse, Itaú BBA, Santander e J.P.Morgan, que vêm recomendando a compra dos papéis (CESP6) no último mês.

A alta de mais de 42% desde o começo de 2019 na bolsa e de mais de 59% em um ano são reflexos de uma série de mudanças internas na empresa, como a entrada de dois grandes players no controle da companhia, além do foco em resolver passivos adquiridos enquanto a empresa ainda era estatal.

Leia Também

História de reviravoltas

A história da Cesp é digna de reviravoltas ao estilo do filme "O Sexto Sentido". Foram nada menos que quatro tentativas frustradas de venda pelo governo paulista até a privatização no ano passado, realizada na gestão de Marcio França (PSB). O novo dono da geradora de energia é o consórcio formado pela Votorantim Energia e pelo fundo de pensão canadense CPPIB.

A mudança no comando trouxe novos ares e perspectivas mais positivas para a companhia. Quem diz isso é Marcelo Sandri, que também é sócio da Perfin Investimentos. Segundo ele, os dois controladores fazem parte de um dos grupos de maior renome em termos de ativos industriais, com grande experiência no assunto, e que chegaram com sede de realizar mudanças para tornar a empresa mais eficiente.

Entre os feitos dos novos controladores está a autorização da Câmara de Comercialização de Energia Elétrica e da Agência Nacional de Energia Elétrica (Aneel) para iniciar a comercialização de energia.

Na visão de Sandri, a autorização vai permitir à Cesp estruturar melhor os contratos de venda da energia que produz, o que vai ajudá-la a consolidar-se como veículo de crescimento no setor.

"Outro ponto é que a nova gestão está focada em resolver os passivos que ela possui da época em que ainda era uma estatal. Ao resolver isso, a expectativa é que ela utilize todo o potencial de geração de caixa para se diversificar adquirindo companhias e entrando em outros terrenos para além de hidrelétricas", afirma.

Atualmente, a companhia detém a concessão de três usinas hidrelétricas: Jaguari, Paraibuna e Porto Primavera, que entregam uma geração de 1.013 MW médios.

Reflexo nos números

Além da mudança no discurso da companhia, o impacto pode ser visto no balanço da empresa divulgado na última quarta-feira (30). Os números apontam que o novo controle, - que está prestes a completar um ano -, conseguiu mudar as perspectivas para o potencial de geração de caixa (Ebitda) durante o período, com um resultado mais consistente para o indicador.

Na ocasião, o potencial de geração de caixa ajustado ficou em R$ 235 milhões, valor que ficou bastante acima das expectativas dos analistas ouvidos pela Bloomberg e que esperavam que o indicador ficaria em R$ 176,4 milhões.

Outro ponto que chama a atenção nos números da companhia é a redução do endividamento. No terceiro trimestre deste ano, a relação entre a dívida líquida e o potencial de geração de caixa (Ebitda) caiu para 2,4 vezes, ante a relação de 4 vezes vista no segundo trimestre de 2019.

A melhora também pode ser vista no incremento na margem Ebitda ajustada da companhia, que passou de 6% para 57%, o que representa uma variação de 51 pontos percentuais.

No mesmo período, houve ainda queda de 41% nos custos e despesas operacionais ante o terceiro trimestre de 2018.

Ainda assim, a companhia registrou prejuízo líquido de R$ 8 milhões. Porém, o montante mostra uma evolução diante dos R$ 102 milhões de perda reportados um ano antes.

Dividendos extraordinários?

Mesmo precisando melhorar certos aspectos, as perspectivas de aumento do potencial de geração de caixa no longo prazo podem ter como reflexo o pagamento de maiores dividendos.

Com recomendação de compra para os papéis da companhia, os analistas do Itaú BBA se mostraram otimistas com a evolução do potencial de geração de caixa.

Em relatório enviado a clientes, eles afirmaram que, seguindo esse ritmo de geração de caixa, a relação entre a dívida líquida e o Ebitda pode ser de 0,5 vezes em 2021, o que abriria espaço para o pagamento de dividendos extraordinários.

Segundo eles, se tudo seguir conforme o esperado, a companhia pode oferecer um dividend yield (que seria o valor do dividendo pago por ação no período de análise dividido pelo preço da ação) de 24% em 2022.

Duas cartas na manga

Entre os grandes trunfos que a empresa possui para ajudar a ter mais caixa está a indenização pleiteada pela companhia junto à União por conta de investimentos não amortizados em concessões vencidas e devolvidas ao governo. A questão envolve especificamente a hidrelétrica Três Irmãos.

A disputa ainda está em andamento no tribunal de primeira instância, já que o governo federal alega que a Cesp teria o direito de receber cerca de R$ 1,7 bilhão desde junho de 2012.

Porém uma perícia apresentou avaliação indicando que a indenização total seria de R$ 4,7 bilhões desde junho de 2012.

Na visão dos analistas do Santander, a indenização total ficaria em torno de R$ 2,9 bilhões, levando em conta a indenização da usina, das eclusas e do canal, sem incluir o valor da terra de R$ 1,8 bilhão.

"O mercado está precificando o pior cenário para a resolução dessa disputa (R$1,7 bilhão) e, consequentemente, vemos a conclusão das deliberações do primeiro circuito como um potencial gatilho para o preço das ações", afirmam os especialistas do Santander.

E não é só isso que pode ajudar a companhia. A assinatura do novo contrato de concessão por mais 30 anos da hidrelétrica de Porto Primavera, principal ativo da empresa, também poderá trazer maior geração de caixa para que a companhia se consolide.

Processos judiciais e riscos

Mas a vida da companhia não será fácil. Ainda que as perspectivas futuras sejam mais positivas do que negativas, a Cesp coleciona algumas contingências bilionárias da época em que era estatal, com processos ainda em análise.

Segundo dados recentes da companhia, hoje restam R$ 11,6 bilhões em pendências, sendo que R$ 2,2 bilhões referentes a ações judiciais ou administrativas com um risco que a companhia considera de perda provável. Os dados são até setembro deste ano.

Além dos processos, há outros pontos de risco que merecem atenção. O primeiro seria a questão da seca. Marcelo Sandri, da Perfin, destaca que os fatores meteorológicos têm ajudado a empresa, mas que se houver períodos de escassez de chuva, a companhia poderia ser afetada.

Há ainda o fato de que a agenda regulatória do setor poderia atrapalhar a rentabilidade das companhias de energia elétrica. Mas para o sócio da Perfin, as iniciativas que correm hoje são muito benéficas para o setor.

Outros pontos de atenção seriam algumas iniciativas recentes do governo voltadas a reduzir o preço do gás natural e oferecer outros tipos de incentivos para energias alternativas.

"Se o governo começar a dar muitos incentivos para energias alternativas, isso poderia trazer maior competição para o mercado de energia, o que ajudaria a pressionar as tarifas", disse Sandri.

COMPARTILHAR

Com lucro em alta, dividendos mais do que triplicam no 3T24. Confira quem foram as vencedoras e perdedoras da safra de resultados na B3

Os proventos consolidados de empresas da bolsa brasileira chegaram a R$ 148,5 bilhões em setembro, um salto de 228% comparado ao 3T23, de acordo a Elos Ayta Consultoria

Dividendos da Vale (VALE3), guinada da Embraer (EMBR3) e disparada da Oi (OIBR3): as mais lidas da semana no Seu Dinheiro

Matérias sobre empresas abertas em bolsa e suas ações foram as preferidas dos leitores do SD entre as publicadas na semana que passou

Nem BBDC4, nem SANB11: ‘para investir bem na bolsa você não precisa correr grandes riscos’, diz analista ao recomendar bancão ‘em promoção’

Analista explica por que vê a ação do Itaú (ITUB4) como a melhor dentre os “bancões” da bolsa brasileira

Dividendos e JCP: Banco do Brasil (BBAS3) vai depositar mais R$ 1 bilhão aos acionistas; BB já havia anunciado mais de R$ 2,7 bilhões neste mês

A bolada, que corresponde a R$ 0,17649109403 por ação ordinária, será paga a título de remuneração antecipada relativa ao quarto trimestre de 2024

Ação da CBA ganha fôlego na bolsa e sobe quase 6% após venda de participação da Alunorte; chegou a hora de incluir CBAV3 na carteira?

A siderúrgica se desfez da participação acionária na companhia, de 3,03%, por R$ 236,8 milhões para a Glencore

Ações da Petrobras (PETR4) saltam até 6% na bolsa e lideram altas do Ibovespa; analistas enxergam espaço para dividendos ainda maiores em novo plano estratégico

O detalhamento do plano estratégico 2025-2029 e um anúncio complementar de R$ 20 bilhões em dividendos extraordinários impulsionam os papéis da petroleira hoje

Por que a JBS (JBSS3) anunciou um plano de investimento de US$ 2,5 bilhões em acordo com a Nigéria — e o que esperar das ações

O objetivo é desenvolver um plano de investimento de pouco mais de R$ 14,5 bilhões em cinco anos para a construção de seis fábricas no país africano

Angústia da espera: Ibovespa reage a plano estratégico e dividendos da Petrobras (PETR4) enquanto aguarda pacote de Haddad

Pacote fiscal é adiado para o início da semana que vem; ministro da Fazenda antecipa contingenciamento de mais de R$ 5 bilhões

Bolsa caindo à espera do pacote fiscal que nunca chega? Vale a pena manter ações na carteira, mas não qualquer uma

As ações brasileiras estão negociando por múltiplos que não víamos há anos. Isso significa que elas estão baratas, e qualquer anúncio de corte de gastos minimamente satisfatório, que reduza um pouco os riscos, os juros e o dólar, deveria fazer a bolsa engatar um forte rali de fim de ano.

Mistério detalhado: Petrobras (PETR4) vai investir 11,9% a menos em 2025 e abre janela de até US$ 55 bilhões para dividendos; confira os números do Plano Estratégico 2025-2029

Já era sabido que a petroleira investiria US$ 111 bilhões nos próximos cinco anos, um aumento de 8,8% sobre a proposta anterior; mercado queria saber se o foco seria em E&P — confira a resposta da companhia

Em recuperação judicial, AgroGalaxy (AGXY3) planeja grupamento de ações para deixar de ser ‘penny stock’; saiba como será a operação

Empresa divulgou um cronograma preliminar após questionamentos da B3 no início deste mês sobre o preço das ações ordinárias de emissão da varejista

Vale (VALE3) é a nova queridinha dos dividendos: mineradora supera Petrobras (PETR4) e se torna a maior vaca leiteira do Brasil no 3T24 — mas está longe do pódio mundial

A mineradora brasileira depositou mais de R$ 10 bilhões para os acionistas entre julho e setembro deste ano, de acordo com o relatório da gestora Janus Henderson

‘O rali ainda não acabou’: as ações desta construtora já saltam 35% no ano e podem subir ainda mais antes que 2024 termine, diz Itaú BBA

A performance bate de longe a do Ibovespa, que recua cerca de 4% no acumulado anual, e também supera o desempenho de outras construtoras que atuam no mesmo segmento

“Minha promessa foi de transformar o banco, mas não disse quando”, diz CEO do Bradesco (BBDC4) — e revela o desafio que tem nas mãos daqui para frente

Na agenda de Marcelo Noronha está um objetivo principal: fazer o ROE do bancão voltar a ultrapassar o custo de capital

O Google vai ser obrigado a vender o Chrome? Itaú BBA explica por que medida seria difícil — mas ações caem 5% na bolsa mesmo assim

Essa seria a segunda investida contra monopólios ilegais nos EUA, desde a tentativa fracassada de desmembrar a Microsoft, há 20 anos

Nvidia (NVDC34) vê lucro mais que dobrar no ano — então, por que as ações caem 5% hoje? Entenda o que investidores viram de ruim no balanço

Ainda que as receitas tenham chegado perto dos 100% de crescimento, este foi o primeiro trimestre com ganhos percentuais abaixo de três dígitos na comparação anual

Do pouso forçado às piruetas: Ibovespa volta do feriado com bolsas internacionais em modo de aversão ao risco e expectativa com pacote

Investidores locais aguardam mais detalhes do pacote fiscal agora que a contribuição do Ministério da Defesa para o ajuste é dada como certa

Que crise? Weg (WEGE3) quer investir US$ 62 milhões na China para aumentar capacidade de fábrica

O investimento será realizado nos próximos anos e envolve um plano que inclui a construção de um prédio de 30 mil m², com capacidade para fabricação de motores de alta tensão

Como a Embraer (EMBR3) passou de ameaçada pela Boeing a rival de peso — e o que esperar das ações daqui para frente

Mesmo com a disparada dos papéis em 2024, a perspectiva majoritária do mercado ainda é positiva para a Embraer, diante das avenidas potenciais de crescimento de margens e rentabilidade

É hora de colocar na carteira um novo papel: Irani (RANI3) pode saltar 45% na B3 — e aqui estão os 3 motivos para comprar a ação, segundo o Itaú BBA

O banco iniciou a cobertura das ações RANI3 com recomendação “outperform”, equivalente a compra, e com preço-alvo de R$ 10,00 para o fim de 2025

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP