O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Relatório da Empiricus com gestores de crédito mostra quais são as apostas dos especialistas para um corte maior ou menor nos juros; confira

Desde o ano passado o corte nos juros é quase um monotema no universo financeiro. Fala-se sobre a expectativa de cortar ou de não cortar, de ser um corte pequeno ou maior, no mês A ou B — até se esgotarem as possibilidades. Mas isso não é sem motivo.

O juro básico (taxa Selic) é como a gravidade no mundo das finanças — define para onde o dinheiro vai. Quando está alto (15% ao ano atualmente), o custo de financiamento para as empresas sobe, a população consome menos e as companhias precisam gastar muito caixa só para pagar suas dívidas.

O corte nos juros tem o poder de virar esse jogo.

Com taxas menores, as parcelas das dívidas ficam mais baratas, o consumo das famílias tende a aumentar e o que sobra no caixa pode ser reinvestido para crescer ou melhorar o negócio.

E o que isso tem a ver com a renda fixa?

No mercado de crédito privado, onde investidores emprestam dinheiro para empresas em troca de juros, esse movimento é decisivo para ambos os lados.

Leia Também

As empresas esperam alívio no custo de financiamento, enquanto investidores se veem diante da possibilidade de retornos menores — porém com menos riscos.

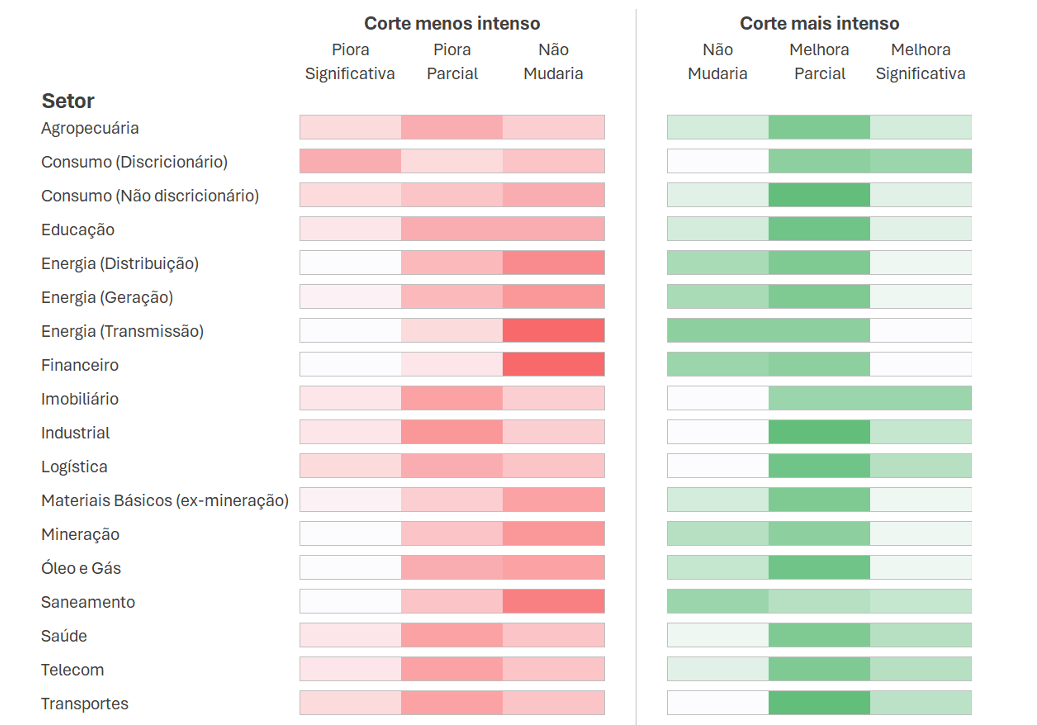

O relatório Perspectiva dos Gestores, elaborado pela Empiricus em fevereiro, mergulha nessa questão. Os 17 maiores gestores de crédito do país, que administram juntos R$ 2,3 trilhões, responderam como diferentes cenários de queda de juros podem impactar os setores da economia brasileira.

O resultado mostra que a intensidade da tesoura do Banco Central será o divisor de águas para o sucesso das carteiras de renda fixa neste ano.

Os gestores foram questionados sobre dois cenários.

No primeiro, o Banco Central promove um corte nos juros menos intenso (o relatório não indica um percentual específico). Nesse cenário de "queda lenta", empresas de consumo discricionário, agropecuária, transportes e saúde continuam sob pressão de custos, com avaliações que variam entre o neutro e o negativo.

Apenas os setores de energia (principalmente transmissão), saneamento e financeiro conseguem manter uma perspectiva positiva ou resiliente, pois dependem menos de ciclos curtos de consumo para manter o caixa cheio.

Na prática, para o investidor, o retorno com debêntures incentivadas (isentas de imposto de renda) ou tradicionais, CRIs e CRAs continua atraente, mas não pela remuneração do risco (retorno acima dos títulos públicos, menos arriscados), e, sim, pelo rendimento dos juros (que continuam elevados de qualquer maneira).

Já no segundo cenário, onde os juros sofreriam um corte mais agressivo, o humor do mercado melhora drasticamente.

Com o dinheiro significativamente mais barato, os setores de consumo, imobiliário, saúde, telecomunicações e transportes dão um salto na percepção de risco e retorno, passando para um otimismo claro.

Até mesmo a agropecuária e o setor industrial veriam uma melhora considerável em seus balanços, a ponto de seus títulos de dívida ficarem mais atraentes para os gestores de fundos de renda fixa.

Essa diferença de percepção reforça que, para os gestores, não basta saber que o juro vai cair; é preciso monitorar a velocidade dessa queda para avaliar o alívio no caixa das empresas.

Enquanto o corte for tímido, a estratégia para escolher títulos de renda fixa continua sendo a seletividade, evitando empresas muito endividadas e setores que dependem do poder de compra da população.

Essa se torna a única saída para diminuir o risco do portfólio, visto que o retorno das empresas mais arriscadas pode parecer atrativo, mas não paga pelo risco — só paga os juros.

Enquanto dezembro foi um mês de "fuga" de capitais, janeiro trouxe o investidor de volta para a renda fixa e o crédito privado. A recuperação dos fundos foi significativa:

Fundos de crédito tradicional, que haviam perdido R$ 9,7 bilhões no mês anterior, captaram R$ 9,6 bilhões em janeiro.

Já os fundos incentivados (que investem em debêntures isentas de imposto de renda) atraíram cerca de R$ 9 bilhões em novas aplicações, após perder R$ 9,6 bilhões em dezembro.

Apesar da entrada de dinheiro novo, os gestores ainda mantêm um pé no freio quando olham para os próximos seis meses.

A expectativa para o mercado secundário (onde os investidores compram e vendem títulos entre si) de debêntures tradicionais esfriou. Isso acontece porque o retorno em relação aos títulos públicos está baixo. Muitos investidores preferem segurar os títulos que já têm na carteira à espera de oportunidades melhores.

Já para as debêntures incentivadas, o clima é de maior otimismo — tanto para as novas emissões (mercado primário) quanto para as negociações entre investidores.

22 de abril de 2026 - 14:02

22 de abril de 2026 - 14:02

CRÉDITO PRIVADO

17 de abril de 2026 - 15:40

17 de abril de 2026 - 15:40

CRÉDITO PRIVADO

CRÉDITO PRIVADO

13 de abril de 2026 - 19:10

13 de abril de 2026 - 19:10

RENDA FIXA

11 de abril de 2026 - 11:05

11 de abril de 2026 - 11:05

CREDOR X ACIONISTA

9 de abril de 2026 - 17:34

9 de abril de 2026 - 17:34

CARTEIRA RECOMENDADA

9 de abril de 2026 - 13:26

9 de abril de 2026 - 13:26

RENDA FIXA

9 de abril de 2026 - 6:05

9 de abril de 2026 - 6:05

CRÉDITO (IN)SEGURO

8 de abril de 2026 - 19:30

8 de abril de 2026 - 19:30

RENDA FIXA

1 de abril de 2026 - 19:02

1 de abril de 2026 - 19:02

RENDA FIXA + ETFS

31 de março de 2026 - 19:40

31 de março de 2026 - 19:40

BALANÇO DO MÊS

31 de março de 2026 - 18:50

31 de março de 2026 - 18:50

DEBÊNTURES E BONDS

23 de março de 2026 - 19:04

23 de março de 2026 - 19:04

NÃO FORAM SÓ AS AÇÕES

20 de março de 2026 - 19:45

20 de março de 2026 - 19:45

RENDA FIXA

20 de março de 2026 - 17:25

20 de março de 2026 - 17:25

MEDO NO AR

18 de março de 2026 - 19:42

18 de março de 2026 - 19:42

SIMULAÇÃO

17 de março de 2026 - 19:32

17 de março de 2026 - 19:32

RENDA FIXA

16 de março de 2026 - 19:48

16 de março de 2026 - 19:48

RENDA FIXA

11 de março de 2026 - 18:33

11 de março de 2026 - 18:33

CRÉDITO EM CRISE

10 de março de 2026 - 19:45

10 de março de 2026 - 19:45

ISENTO DE IR