Ivan Sant’Anna: Trumponomics e o impacto de um erro colossal

Tal como sempre acontece, o mercado percebeu imediatamente o tamanho da sandice e reagiu na mesma proporção

É evidente que o presidente Donald Trump, na última quarta-feira, dia 2 de abril, cometeu um erro colossal. Tal como sempre acontece, o mercado percebeu imediatamente o tamanho da sandice e reagiu na mesma proporção.

O índice S&P 500, por exemplo, já devolveu quase dois anos de ganhos.

Para que se possa entender melhor o panorama econômico atual, vou retroagir os fatos até os anos pós-Segunda Guerra, incluindo a primeira metade da década de 1950.

Estados Unidos: de donos do parque a consumidores

Naquela época, com a Alemanha, o Japão, e mesmo a Grã-Bretanha, ainda em trabalho de reconstrução, o parque industrial do planeta se concentrava nos Estados Unidos.

A China era ainda uma nação agrícola – agricultura de subsistência, bem entendido – que mal produzia o suficiente para alimentar sua enorme população. A Índia, um enorme favelão.

Aqui no Brasil, tudo que a gente comprava de bens de consumo durável vinha dos Estados Unidos.

Leia Também

Geladeiras, rádios, vitrolas, televisões, aspiradores de pó, máquinas de lavar roupa Made in USA.

Automóveis, nem se fala. Nas ruas do Rio e São Paulo, assim como nas grandes cidades de todo o mundo, trafegavam reluzentes Cadillacs “rabo de peixe”, Oldsmobiles, Buicks, Fords, Lincolns, Dodges, Chryslers, Studebakers, todos eles de seis ou oito cilindros.

Quem não podia pagar caro por um carro, adquiria um modelo inglês. Austins, Morris, Hillmans, de porte pequeno e médio e apenas quatro cilindros.

Pois bem, o tempo foi passando. Alemanha e Japão se recuperaram. A característica da indústria germânica era produzir bens de alta qualidade, tais como carros Mercedes Benz e máquinas fotográficas Leica.

Já os japoneses partiram para a produção de artigos baratos, característica essa que seria herdada pela China e, mais tarde, por Malásia, Filipinas e outros países asiáticos.

É evidente que o superávit comercial dos Estados Unidos foi diminuindo até que se transformou em déficit.

Reagan x Trump

O primeiro presidente norte-americano a se preocupar com isso foi Jimmy Carter (1924/2024). Em sua campanha eleitoral, um dos seus motes era:

“Os americanos têm dois carros na garagem. Um deles, fabricado em Detroit, está parado por causa do preço da gasolina. O outro, japonês, é o que a família usa.”

Carter não conseguiu se reeleger por causa, entre outras, da maneira como lidou com a crise dos reféns da embaixada americana em Teerã. Foi derrotado pelo ex-governador da Califórnia Ronald Reagan (1911-2004) por esmagadora vantagem no Colégio Eleitoral: 489 a 49.

Em seu discurso inaugural, Reagan disse tudo que Donald Trump hoje demoniza. Falou que abriria o comércio a todas as nações e que as empresas americanas que não soubessem enfrentar a concorrência que saíssem do mercado.

Sua política econômica deu tão certo que até virou substantivo: Reaganomics. Mais tarde, surgiu na Grã-Bretanha o Thatcherism, alusivo à versão inglesa de igual liberalismo, aplicada por Margaret Thatcher (1925-2013).

Em 1984, os eleitores americanos deram à reeleição de Ronald Reagan um tom ainda mais acachapante: 525 a 13 contra Walter Mondale. Reagan só perdeu em Minnesota (estado natal de seu adversário) e em Washington DC.

Enquanto isso, o déficit da balança comercial americana continuou se elevando. Mas os demais países compensavam seus superávits aplicando suas reservas em títulos do Tesouro americano.

Desse modo, o déficit comercial dos Estados Unidos era compensado por seu superávit financeiro, equilibrando a balança de pagamentos, que é o que importa no final.

O que Trump deveria fazer

É evidente que alguns países e/ou blocos são extremamente protecionistas.

O Japão, por exemplo, abre cotas para importação de arroz, mas rejeita os produtos que lá chegam por “razões sanitárias”.

Não adianta os Estados Unidos desvalorizarem o dólar para serem competitivos com a China porque estes atrelam o yuan à moeda americana.

Nesses casos, nada como uma boa conversa tête-à-tête com o competidor:

“Vocês tratem de comprar Boeings ao invés de Airbuses ou eu estabeleço uma cota para os seus automóveis.”

“Importem mais soja e milho dos Estados Unidos. Caso contrário, vamos sobretaxar seus laptops, tablets e smartphones.”

É assim que as coisas funcionam. Se surgem dúvidas, os litigantes apelam à OMC (Organização Mundial do Comércio).

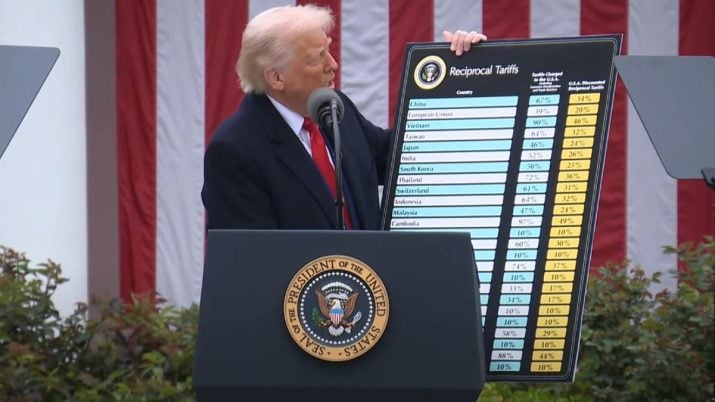

O que não pode, e isso que me faz perder toda a confiança na administração Donald Trump, é criar uma fórmula idêntica para todos os países de modo a zerar o déficit comercial norte-americano.

Rolex “made in USA”? Nem pensar...

O curioso é que o “gênio” que desenvolveu aquela equação que todo mundo viu na TV não levou em conta a particularidade de cada caso.

Lesoto, por exemplo, uma nação paupérrima do sudeste africano, foi taxada em 50%. Isso porque não compra nada dos Estados Unidos e vende para os americanos quase toda sua produção de diamantes.

Acontece, mister Trump advisor, que diamantes são produtos que agregam à riqueza do país. Produtos eternos, por sinal, como demonstrava James Bond.

Não adianta os mineradores do Lesoto transferirem suas minas para o Arizona ou o Novo México. Porque nesses dois estados americanos não existem diamantes.

Vejamos o caso de outro país, agora uma nação ultradesenvolvida. Estou me referindo à Suíça. Não há a menor hipótese de a Rolex ou a Patek Philippe se mudarem para a América.

Dois países ficaram de fora do pacotão. Refiro-me, obviamente, ao Canadá e ao México. É que para eles as taxas aduaneiras já haviam sido fixadas em 20%. A não ser, é claro, que as indústrias automotivas que têm plantas lá as levem para os EUA.

Alguém, em sã consciência, acha que empresas como a General Motors, a Ford, a Chrysler e a Toyota vão desmontar suas linhas de montagem mexicanas e canadenses e transferi-las para Detroit ou qualquer polo americano?

Lógico que não. Eles sabem que o mandato de Donald Trump durará no máximo três anos e dez meses. Isso se os republicanos não perderem sua maioria no Senado e na Câmara dos Representantes nas midterm elections do ano que vem, caso em que Trump se tornará uma espécie de rei da Inglaterra.

A fórmula do Trumponomics

Quando Trump e seus matemáticos elaboraram a fórmula das alíquotas para expô-la no Jardim das Rosas da Casa Branca, levaram em conta um número que julgaram importantíssimo.

Refiro-me ao superávit comercial que cada país tem com os Estados Unidos.

Só que, de repente, um deles descobriu:

“Ih, caramba, o Brasil, a Austrália e a Grã-Bretanha têm déficit conosco. A persistir essa fórmula, vamos ter de criar uma taxação negativa para esses três países.”

“Não tem problema”, disse outro, nesse meu diálogo imaginário. “A gente cria uma taxa mínima de dez por cento.”

Em meu juízo, foi mais ou menos assim que a nação mais rica do mundo criou a Trumponomics, uma teoria econômica feita nas coxas, com o perdão da má palavra.

ASSISTA TAMBÉM: TRUMP ATACA: O que você PRECISA SABER sobre a GUERRA DE TARIFAS e como PROTEGER seus INVESTIMENTOS

COMPARTILHAR

Dólar livre na Argentina: governo Milei anuncia o fim do controle conhecido como cepo cambial; veja quando passa a valer

Conhecido como cepo cambial, o mecanismo está em funcionamento no país desde 2019 e restringia o acesso da população a dólares na Argentina como forma de conter a desvalorização do peso

Bitcoin (BTC) em tempos de guerra comercial: BTG vê janela estratégica para se posicionar na maior criptomoeda do mundo

Relatório do BTG Pactual analisa os impactos das tarifas no mercado de criptomoedas e aponta que ainda há espaço para investidores saírem ganhando, mesmo em meio à volatilidade

Após semana intensa, bolsas conseguem fechar no azul apesar de nova elevação tarifária pela China; ouro bate recorde a US$ 3.200

Clima ainda é de cautela nos mercados, mas dia foi de recuperação de perdas para o Ibovespa e os índices das bolsas de NY

Vítima da guerra comercial, ações da Braskem (BRKM5) são rebaixadas para venda pelo BB Investimentos

Nova recomendação reflete o temor de sobreoferta de commodities petroquímicas no cenário de troca de farpas entre Estados Unidos e o restante do mundo

Banco do Brasil (BBSA3) pode subir quase 50% e pagar bons dividendos — mesmo que a economia degringole e o agro sofra

A XP reiterou a compra das ações do Banco do Brasil, que se beneficia dos juros elevados no país

Direcional (DIRR3) registra R$ 1,2 bi em vendas líquidas na prévia do 1T25 — ação se destaca com nova faixa do Minha Casa Minha Vida

Os números da prévia operacional da construtora vieram em linha com as expectativas, mas ação ganha destaque no mercado com Minha Casa Minha Vida

JP Morgan reduz projeção para o PIB brasileiro e vê leve recessão no segundo semestre; cortes de juros devem começar no fim do ano

Diante dos riscos externos com a guerra tarifária de Trump, economia brasileira deve retrair na segunda metade do ano; JP agora vê Selic em 1 dígito no fim de 2026

Cyrela (CYRE3): Lançamentos disparam mais de 180% (de novo) e dividendos extraordinários entram no radar — mas três bancões enxergam espaço para mais

Apesar da valorização de mais de 46% na bolsa, três bancos avaliam que Cyrela deve subir ainda mais

China dá ‘palavra final’ aos EUA sobre taxas: a partir de agora, Trump será ignorado; Wall Street reage

Índices de NY operam em alta ao longo desta tarde

China bate de frente com Trump mais uma vez e mercados tremem — bancões vão segurar as pontas em Wall Street?

JP Morgan, Wells Fargo e Morgan Stanley reportaram resultados fortes no primeiro trimestre de 2025 e as ações estão em alta

Senta que lá vem mais tarifa: China retalia (de novo) e mercados reagem, em meio ao fogo cruzado

Por aqui, os investidores devem ficar com um olho no peixe e outro no gato, acompanhando os dados do IPCA e do IBC-Br, considerado a prévia do PIB nacional

Acabou a magia? Ir pra Disney está mais caro, mas o ‘vilão’ dessa história não é Donald Trump

Estudos mostram que preços dos ingressos para os parques temáticos subiram mais do que a inflação americana; somado a isso, empresa passou a cobrar por serviços que antes eram gratuitos

Como declarar renda fixa — como CDB, Tesouro Direto, LCI, LCA e mais — e COE no imposto de renda 2025

Títulos de renda fixa — mesmo os isentos! — e Certificados de Operações Estruturadas (COE) são declarados de forma semelhante. Veja como informar o saldo e os rendimentos dessas aplicações financeiras na sua declaração

Gigantes da bolsa derretem com tarifas de Trump: pequenas empresas devem começar a chamar a atenção

Enquanto o mercado tenta entender como as tarifas de Trump ajudam ou atrapalham algumas empresas grandes, outras nanicas com atuação exclusivamente local continuam sua rotina como se (quase) nada tivesse acontecido

O pior está por vir — e não é mais tarifa: o plano de Trump que pode expulsar as empresas chinesas da bolsa

Circula nos corredores da Casa Branca e do Congresso norte-americano um plano que pode azedar de vez a relação entre as duas maiores economias do mundo

Obrigado, Trump: China aumenta compra de soja brasileira e Santander vê uma empresa bem posicionada para se beneficiar da maior demanda

A guerra de tarifas entre China e Estados Unidos nem esfriou e as empresas asiáticas já começaram os pedidos de soja brasileira: 2,4 milhões de toneladas nesta primeira semana

Petroleiras em pânico mais uma vez: petróleo volta a cair e a arrasta Brava (BRAV3), Petrobras (PETR4) e companhia

A euforia da véspera já era. Com tarifas contra China elevadas a 145%, temor de recessão ainda está aqui

BofA, Itaú BBA e Santander reforçam recomendação de investimento na Sabesp (SBSP3) após anúncio de precatório bilionário

Segundo os bancos, o acordo com a prefeitura de São Paulo pode resultar numa geração de valor presente líquido que pode representar até 2% do valor de mercado da Sabesp

Tarifa total de 145% dos EUA sobre a China volta a derrubar bolsas — Dow perde mais de 1 mil pontos e Ibovespa cai 1,13%; dólar sobe a R$ 5,8988

A euforia da sessão anterior deu lugar às incertezas provocadas pela guerra comercial entre as duas maiores economias do mundo; Wall Street e B3 devolvem ganhos nesta quinta-feira (10)

Diretores de empresas listadas têm salários médios de R$ 5,6 milhões anuais no Brasil; JBS (JBSS3) vai além, com R$ 32,8 mi, e Brisanet (BRIT3) fica aquém, com R$ 500 mil

Relatório da XP analisou a remuneração média de diretores estatutários de 152 empresas de capital aberto, entre os anos de 2021 a 2024. Veja os destaques

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP