PGBL ou VGBL? Veja quanto dinheiro você ‘deixa na mesa’ ao escolher o tipo de plano de previdência errado

Investir em PGBL não é para todo mundo, mas para quem tem essa oportunidade, o aporte errado em VGBL pode custar caro; confira a simulação

Todos os planos de previdência privada contam com incentivos tributários, mas os Planos Geradores de Benefício Livre (PGBL) têm um benefício que os planos Vida Gerador de Benefício Livre (VGBL) não têm: o titular pode deduzir as contribuições ao plano na sua declaração de imposto de renda em até 12% da sua renda bruta tributável anual.

Infelizmente, não é todo mundo que pode investir em um PGBL, pois este benefício só pode ser aproveitado por quem entrega a declaração completa do imposto de renda, aquela que considera todas as deduções legais.

De fato, para a maioria dos brasileiros obrigados a declarar o IR, a declaração simplificada é a mais vantajosa. Assim, para eles, o investimento em previdência privada deve ser feito via VGBL.

- SAIBA MAIS: O Seu Dinheiro mapeou os investimentos mais promissores do mês de março; veja as recomendações de especialistas do mercado

Isso se reflete nos dados de captação de PGBLs e VGBLs no Brasil. Segundo a Federação Nacional de Previdência Privada e Vida (Fenaprevi), os planos de previdência privada aberta captaram R$ 196,1 bilhões em 2024, sendo 91% desses recursos — R$ 178 bilhões — destinados aos VGBLs. Os PGBLs arrecadaram apenas 8% desse total, o que corresponde a R$ 15 bilhões.

Para quem não entrega a declaração completa, aliás, investir em PGBL é desvantajoso, pois na hora de resgatar ou receber renda do plano, a tributação recai sobre todo o valor recebido (principal e rentabilidade), e não apenas sobre o retorno do investimento, como ocorre com o VGBL. Ou seja, quem investe em PGBL e não deduz as contribuições do IR paga imposto duas vezes.

Mas investir em VGBL quando se entrega a declaração completa também é desvantajoso, basicamente porque o investidor deixa dinheiro na mesa. Afinal, o benefício tributário da dedução das contribuições, que só o PGBL tem, é algo que realmente turbina o retorno desses planos em comparação aos VGBLs.

Leia Também

O custo de investir errado em VGBL

Se o custo de investir em PGBL quando se entrega a declaração simplificada é bastante claro — pagar IR dobrado é algo que daria arrepio na espinha de qualquer um —, o custo de investir em VGBL quando se entrega a declaração completa já é menos difundido.

Talvez porque nesse caso o investidor simplesmente “deixe de ganhar”, em vez de “perder”, mas quando se coloca na ponta do lápis, esse custo de oportunidade não sai barato.

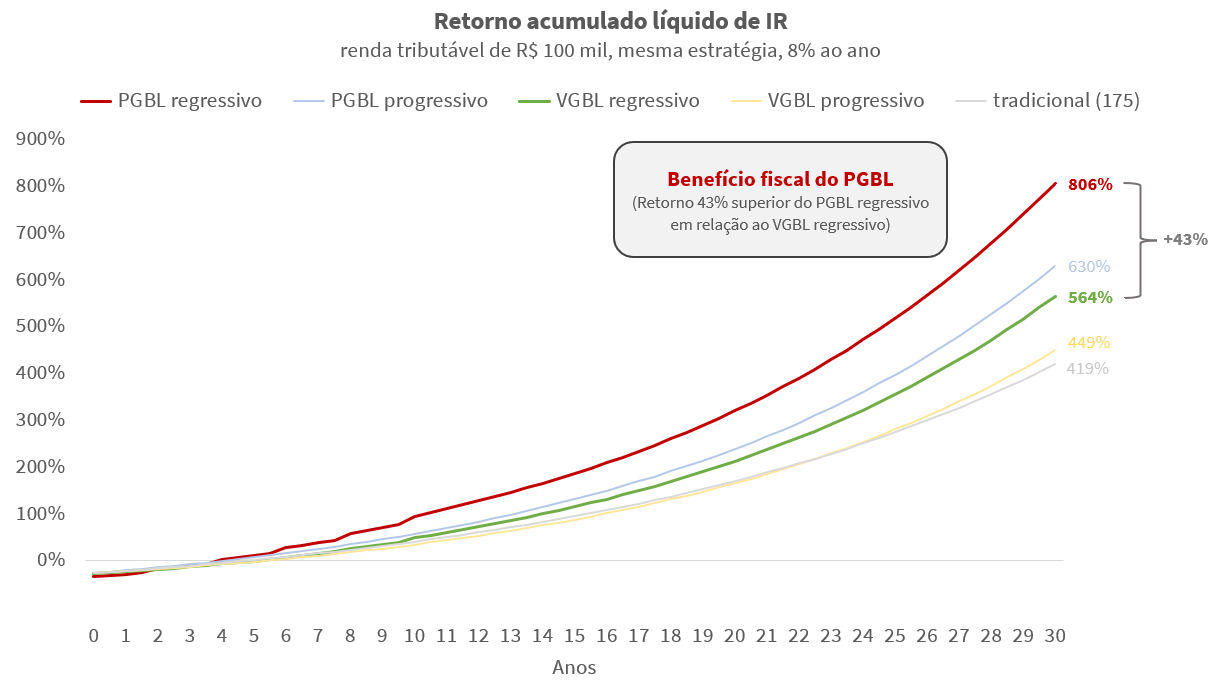

Para demonstrar quanto o investidor pode estar deixando na mesa ao investir em VGBL quando poderia estar investindo em PGBL, o analista Alexandre Alvarenga, da Empiricus Research, comparou o investimento em cada tipo de plano de previdência, ambos com retorno de 8% ao ano, ao longo de 30 anos.

Ele considerou um investidor que tivesse uma renda bruta tributável anual de R$ 100 mil e que investisse 12% desse valor anualmente (R$ 12 mil), porém deduzindo a contribuição da base de cálculo do IR no caso do PGBL.

Resultado: o retorno do PGBL se mostrou consideravelmente maior que o do VGBL equivalente.

Comparando-se os fundos tributados pela tabela regressiva — opção mais vantajosa para quem mira uma renda elevada na aposentadoria e tem horizonte de investimento longo —, o retorno do PGBL foi de 806% no período, enquanto o do VGBL foi de 564%.

Em outras palavras, o retorno do PGBL tributado pela tabela regressiva foi 43% superior ao do VGBL com a mesma opção de tributação, graças ao benefício fiscal extra do PGBL, isto é, as deduções fiscais.

- LEIA MAIS: Guia do Imposto de Renda 2025 revela 8 formas de aumentar a sua restituição; conheça

Aliás, no prazo analisado, até mesmo o PGBL tributado pela tabela progressiva rendeu mais que o VGBL tributado pela regressiva.

Interessante também notar que, independentemente da tabela de tributação, tanto PGBLs como VGBLs se saem melhor que fundos de investimento abertos comuns, que não contam com qualquer benefício tributário.

Veja o resultado da simulação na tabela a seguir:

Caso todos os R$ 178 bilhões aportados em VGBL no ano passado tivessem sido investidos neste plano que rende 564% em 30 anos, estaríamos falando de um valor acumulado de R$ 1,18 trilhão; alocados no PGBL da simulação, que rende 806% em 30 anos, o resultado subiria para R$ 1,61 trilhão. Trata-se de uma diferença de R$ 430 bilhões em 30 anos, apenas referentes ao benefício tributário da dedução fiscal.

É claro que nem todos esses R$ 178 bilhões investidos em VGBL em 2024 estavam alocados de maneira errada, pois como dissemos acima, para a maioria dos brasileiros não é vantajoso entregar a declaração completa do IR.

Ainda assim, seria razoável assumir que alguns desses bilhões podem sim ter sido investidos incorretamente.

- Quer se aposentar sem preocupações financeiras? O guia completo do Seu Dinheiro explica as melhores opções para investir para o futuro

COMPARTILHAR

Receita libera consulta ao 3º lote de restituição do IR 2025; veja se você está na lista

É o maior lote da história em número de contribuintes e o segundo maior em valor — cerca de 7,2 milhões de contribuintes receberão um montante total de R$ 10 bilhões

Pix automático promete praticidade, mas também pode virar armadilha digital; veja como se proteger de golpes

Nova função do Banco Central traz comodidade, mas demanda cuidado com autorizações falsas e sites fraudulentos

Receita libera nesta quinta (24) consulta ao 3º lote de restituição do IR 2025

É o maior lote da história em número de contribuintes e o segundo maior em valor — cerca de 7,2 milhões de contribuintes receberão um montante total de R$ 10 bilhões

Cofrinho que rende em dólar? Solução da Wise investe em fundo da BlackRock e pode render até em euro e libra

O “cofrinho” da Wise é uma parceria com a Genial Investimentos, que não exige aplicação mínima nem período de carência

Clientes da Caixa podem dar imóvel em financiamento como garantia para mais de um empréstimo

A nova linha de crédito tem taxas de juros reduzidas e o valor do empréstimo pode chegar a 60% do valor de avaliação do imóvel

Não tem mais como escapar: Pix está em todas as telas de pagamento do e-commerce em 2025, diz pesquisa

Lançado em 2020, o sistema de pagamento se tornou padrão no comércio — virando até potencial alvo da guerra comercial de Donald Trump

Da previdência às viagens: de quanto será o IOF sobre VGBL, câmbio e crédito após a volta do decreto do governo

Veja como ficam as alíquotas depois que o ministro do STF, Alexandre de Moraes, decidiu pela validade do decreto que aumentou o imposto

Banco do Brasil, Nubank, Itaú, Mercado Pago… quanto paga cada caixinha, cofrinho ou porquinho dos bancos e qual é a melhor?

O Seu Dinheiro avaliou as principais aplicações oferecidas pelos bancos e instituições financeiras para explicar o que cada uma oferece

Preço do aluguel em São Paulo finalmente estaciona e não sobe pela primeira vez em 4 anos; veja os bairros mais valorizados

Valores de locação permaneceram praticamente estáveis em junho e mostram acomodação, mostra indicador do QuintoAndar; margem de negociação continua reduzida

IR: isenção para quem ganha até R$ 5 mil vem aí, com tributação para alta renda e ‘puxadinho’ para quem ganha até R$ 7.350

Arthur Lira entregou o parecer sobre a proposta original do governo Lula e manteve a maior parte do texto original

“Investir na sorte” ficou mais caro: confira os novos preços da Mega-Sena e outras apostas

O reajuste visa ampliar as premiações e fortalecer os repasses sociais, segundo a Caixa.

Bolão da firma vai ficar mais caro: Caixa aumenta preço de apostas na Mega, na Lotofácil, na Quina e em 3 loterias mais

Além da Lotofácil, da Quina e da Mega-Sena, Caixa vai aumentar preço da Dupla Sena, da Loteca e da Super Sete

Onde investir agora? Cinco lições essenciais e um alerta para o 2º semestre de 2025

O primeiro tempo de 2025 derrubou favoritos e consagrou zebras, com a bolsa brasileira nas máximas e o dólar caindo na tabela. E agora?

Além da Selic em 15%: especialista diz que é hora de voltar para as ações e indica onde investir para recalibrar a carteira no segundo semestre

Lucas Tambellini, gestor de renda variável da Lifetime, alerta para o pessimismo exagerado com ações e a necessidade de olhar para além da renda fixa para capturar ganhos com ativos de risco

A corrida dos isentos já está em curso e a Sparta vê FI-Infras à frente de títulos para manter isenção no longo prazo; gestora reabre seus fundos e explica estratégia

Novas regras tributárias propostas pelo governo podem transformar o cenário de investimentos, mas ainda há oportunidades para quem busca isenção de imposto de renda até o final de 2025

EBIT11: Empiricus Asset lança ETF de bitcoin para quem quer investir na criptomoeda por meio da bolsa de valores

O fundo acompanha o índice Teva Bitcoin e foi estruturado totalmente no BTG Pactual; tem aplicação mínima de R$ 100, taxa de administração de 0,39% e resgate em dois dias

Conta de luz vai ficar mais cara em São Paulo: Enel vai aumentar tarifa em 14%; confira quando o reajuste passar a valer

O aumento impacta exclusivamente a área de concessão de São Paulo capital e interior. Para grandes indústrias e shoppings, o reajuste será de 15,77%.

Bancos digitais conquistam mais ricos: por que bancos tradicionais estão ficando para trás?

Estudo da Ipsos-Ipec aponta que assessoria humana ainda é importante na hora de investir, mesmo nas plataformas digitais

B3 lança contratos futuros de juros offshore: entenda o que são e como funcionam esses novos produtos

Investidores brasileiros poderão operar taxas de juros dos EUA, México e União Europeia diretamente na B3, sem precisar de conta no exterior

Quem ganha e quem paga: Anbima lançará site detalhando taxas cobradas dos investidores pelos fundos de investimento

Transparência sobre os custos é uma das principais mudanças da Resolução 175, da CVM, cujo prazo de adaptação acaba na próxima segunda-feira (30)

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP