Webmotors, iCarros, NaPista e mais: Por que os bancos estão cada vez mais envolvidos com as plataformas de compra e venda de carros

O lucrativo negócio dos classificados automotivos online vai muito além da renda gerada pelo custo do anúncio e dos financiamentos de carros

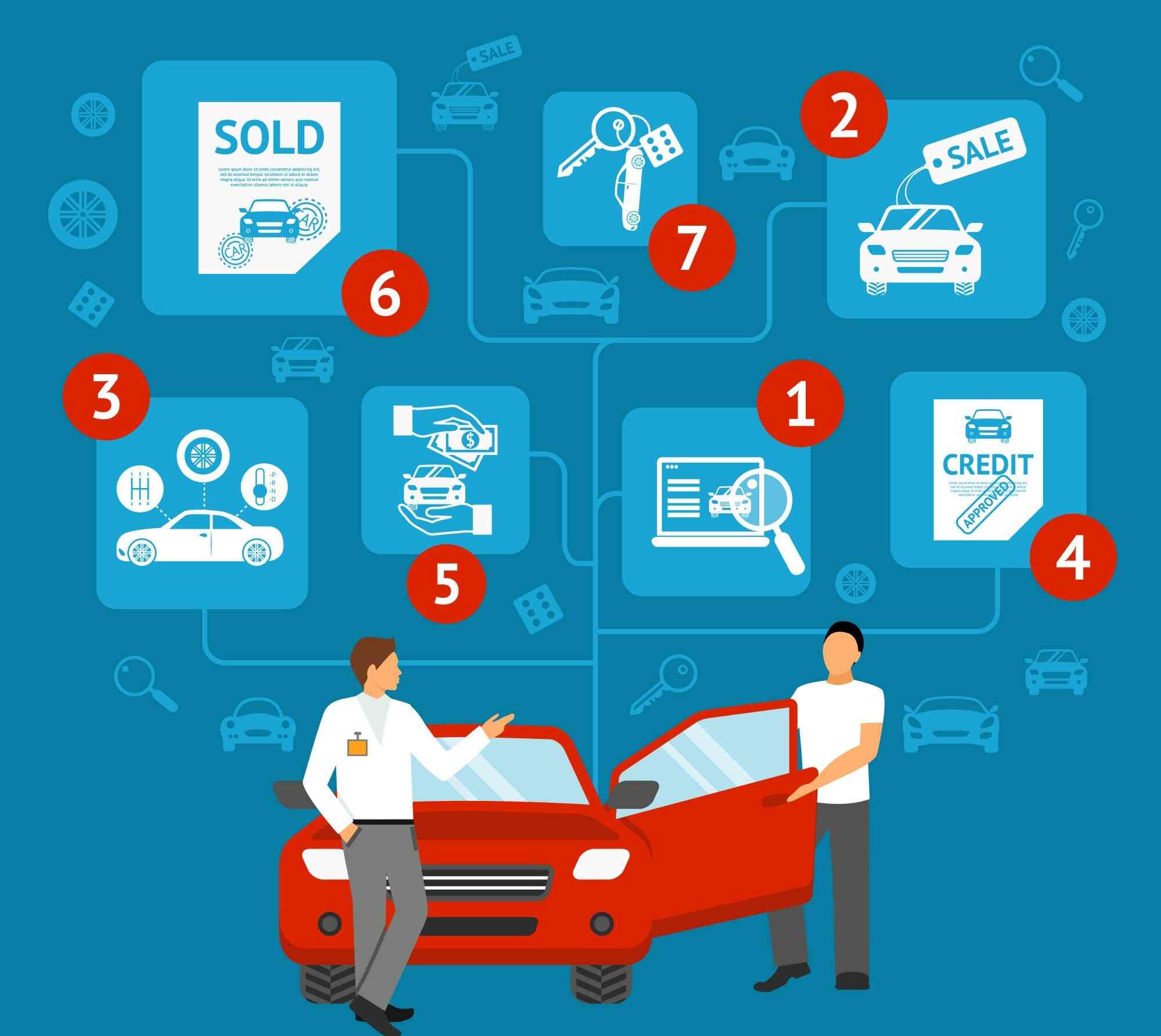

Os classificados online de veículos substituíram por completo os antigos anúncios de jornal. O marketplace digital tornou-se uma ferramenta poderosa para lojistas e até particulares, porque facilitam a compra e a venda. Além disso, os anúncios de carros podem ser de vistos de qualquer local.

O indicador de vendas online da Sondagem do Comércio do FGV-IBRE mostrou recentemente a evolução da digitalização das vendas de veículos, motos e peças, que no segundo trimestre de 2024 apresentou crescimento de 22,4% nas vendas online em comparação ao mesmo período de 2023.

Além de plataformas de e-commerce como Mercado Livre e OLX Carros, as demais, ou pelo menos a maioria delas, têm um banco por trás. E não é à toa.

É o caso da Webmotors (Santander), iCarros (Itaú), NaPista (BV), Autoline (Bradesco) e Mobiauto (Banco Pan).

Muito além do financiamento de carros

Bruno Corano, economista da Corano Capital NY, aponta três motivos do interesse crescente de bancos investirem em plataformas de classificados: exposição de marca, captação de leads e o mais importante, geração de financiamentos.

“A quantidade de financiamentos é expressiva. E não existe melhor forma de se ganhar dinheiro do que emprestando dinheiro a bons juros.”

Leia Também

A economista, professora e pesquisadora em Economia da PUC-SP, Cristina Helena Mello, apresenta um argumento parecido. Para ela, o financiamento é interessante para as instituições financeiras.

“Muitas vezes, há abertura de contas atraídas com financiamentos para veículos com taxas diferenciadas. Há também a possibilidade de venda de seguros. Ambos são vínculos que promovem ganhos alongados”, afirma.

Durante o período que a pessoa mantiver o veículo poderá renovar os seguros. Ainda, a abertura de contas, quando ocorre, também traz ganhos diversos para os bancos, como comercialização de cartões de crédito, cobranças de tarifas por serviços, ofertas de crédito etc.

Menos risco

“Outro aspecto a ser considerado é que a venda de veículo seleciona em si pessoas com capacidade de pagamento e, portanto, com renda. Ainda é um empréstimo de risco menor quando comparado ao cheque especial, por exemplo. Isso porque o financiamento de veículos normalmente é feito com o bem, o carro, como garantia”, afirma a economista.

Classificados de carros geram receita

O próprio classificado é um gerador de renda: todos os citados ganham com os anúncios.

Por exemplo, o Webmotors têm planos a partir de R$ 137 enquanto o Mobiauto cobra a partir de R$ 49.

O consumidor deve avaliar as condições dos anúncios (alguns são renováveis) e se for cliente daquela instituição bancária atrelada checar se há descontos.

Leia também

- Fim da linha para esses carros? Conheça 15 modelos prestes a serem aposentados e que podem proporcionar alguma vantagem para você

- Free flow já funciona e será expandido para todas as praças de pedágio do Brasil em 2025, mas falta de informação alimenta dúvidas, multas e processos

Outros serviços vinculados

Ao integrar seus serviços financeiros com essas plataformas de venda de veículos – que já contam com um público considerável e um alcance significativo no mercado – os bancos conseguem oferecer seus produtos de maneira mais fluida e acessível para um número maior de consumidores.

E assim aumentam a oferta de produtos e serviços.

Por meio dessas plataformas, os bancos não só alavancam operações de financiamento e seguros, como também consórcios e outros serviços financeiros, criando um ecossistema completo para o consumidor.

“Essa estratégia fortalece a presença digital das instituições financeiras. Investir nessas plataformas permite que os bancos acompanhem a transformação digital de um setor que, até recentemente, era predominantemente físico, como em feiras de carros e anúncios em ‘páginas amarelas’, e que já está consolidado no ambiente digital há vários anos”, explica Fernando Lamounier, educador financeiro e diretor da Multimarcas Consórcios.

Há ainda a geração de novas fontes de receita.

“Ao se tornarem donos dessas plataformas, os bancos garantem que a procura por veículos seja direcionada para os seus próprios produtos financeiros, tornando a experiência mais exclusiva e vantajosa para ambas as partes, tanto para os consumidores quanto para as instituições”, afirma Lamounier.

Carros como fonte de garantia de dívidas

Embora não sejam diretamente direcionados aos classificados, os bancos fomentam o mercado de veículos usados a partir de ações judiciais.

Por serem um dos maiores credores do brasileiro e, quando o devedor não consegue honrar com as dívidas contraídas (geralmente empréstimos), os veículos dos inadimplentes costumam ser os primeiros bens perseguidos pela instituição financeira.

Lucas Affonso, advogado da equipe de direito societário do escritório Schiefler Advocacia, cita a alienação fiduciária em garantia do automóvel, quando o banco paga o valor do automóvel e se torna proprietário dele, conferindo ao consumidor apenas o direito de uso (posse).

“Se a dívida não for quitada, o banco pode exigir a consolidação da propriedade e retomar o bem para si”, afirma.

O banco pode exigir também a fiança de terceiros para garantir a dívida, que respondem junto com o devedor caso ocorra a inadimplência.

“É comum que sócios tenham que afiançar empréstimos da sociedade e, quando não pagas, podem ver seus bens (o que inclui os automóveis pessoais) penhorados em eventual ação judicial”, diz o advogado.

Além disso, o Poder Judiciário pode realizar uma execução: quando o banco vence uma ação judicial e precisa executar o patrimônio do devedor, é comum encontrar o automóvel do executado e exigir a penhora do bem.

“Em razão disso, os bancos possuem inúmeros veículos em sua propriedade e, para ‘transformá-los’ em dinheiro, são colocados em leilões”, afirma Affonso.

Muito procurados por revendedores profissionais, os veículos arrematados acabam alimentando posteriormente as plataformas digitais, num círculo virtuoso para o próprio negócio dos bancos.

O lado do consumidor: conteúdos e pesquisa

Além dos classificados em si, as plataformas criam espaços editoriais relevantes, como o WM1 (Webmotors) e a Revista Mobiauto.

Para Raquel Santos, gestora financeira e criadora do método Financeirar, esses conteúdos estão conectados com as necessidades dos consumidores.

“Eles geram uma nova forma de ponto de contato e mais uma fonte de aquisição de clientes. Os custos com a criação de linhas editorais e até blogs próprios são válidos e justificáveis pelo aumento de faturamento que esses canais proporcionam de forma direta e indireta”, diz ela.

Enquanto tudo parece muito vantajoso aos bancos, cabe ao consumidor interessado em comprar um carro pesquisar os modelos que busca nas plataformas, mas não se conformar com os financiamentos vinculados aos bancos que anunciam.

Fique atento: para facilitar, os portais costumam colocar ferramentas de simulação e depois cercam o cliente para convencê-lo a fechar negócio.

A dica é do economista Bruno Corano: “O consumidor sempre deve pesquisar todas as opções disponíveis no mercado para encontrar a melhor taxa. Mas, em geral, as melhores taxas já estão nos maiores bancos em razão da escala e do volume que eles possuem”.

COMPARTILHAR

Acabou a magia? Ir pra Disney está mais caro, mas o ‘vilão’ dessa história não é Donald Trump

Estudos mostram que preços dos ingressos para os parques temáticos subiram mais do que a inflação americana; somado a isso, empresa passou a cobrar por serviços que antes eram gratuitos

Dividendos e JCP: Santander (SANB11) anuncia o pagamento de R$ 1,5 bilhão em proventos; veja quem mais paga

Acionistas que estiverem inscritos nos registros do banco no dia 17 de abril terão direito ao JCP

Obrigado, Trump: China aumenta compra de soja brasileira e Santander vê uma empresa bem posicionada para se beneficiar da maior demanda

A guerra de tarifas entre China e Estados Unidos nem esfriou e as empresas asiáticas já começaram os pedidos de soja brasileira: 2,4 milhões de toneladas nesta primeira semana

BofA, Itaú BBA e Santander reforçam recomendação de investimento na Sabesp (SBSP3) após anúncio de precatório bilionário

Segundo os bancos, o acordo com a prefeitura de São Paulo pode resultar numa geração de valor presente líquido que pode representar até 2% do valor de mercado da Sabesp

Dia de ressaca na bolsa: Depois do rali com o recuo de Trump, Wall Street e Ibovespa se preparam para a inflação nos EUA

Passo atrás de Trump na guerra comercial animou os mercados na quarta-feira, mas investidores já começam a colocar os pés no chão

Ambev (ABEV3) vai do sonho grande de Lemann à “grande ressaca”: por que o mercado largou as ações da cervejaria — e o que esperar

Com queda de 30% nas ações nos últimos dez anos, cervejaria domina mercado totalmente maduro e não vê perspectiva de crescimento clara, diante de um momento de mudança nos hábitos de consumo

Não foi só o Banco Master: entre os CDBs mais rentáveis de março, prefixado do Santander paga 15,72%, e banco chinês oferece 9,4% + IPCA

Levantamento da Quantum Finance traz as emissões com taxas acima da média do mercado; no mês passado, estoque de CDBs no país chegou a R$ 2,57 trilhões, alta de 14,3% na base anual

Inteligência artificial autônoma abala modelos de negócios das big techs; Google é a que tem mais a perder, mas não é a única, diz Itaú BBA

Diante do desenvolvimento acelerado de agentes autônomos de inteligência artificial, as big techs já se mexem para não perder o bonde

Carros blindados estão em alta no Brasil – e os custos também. O que entra na conta?

Confira o que é importante para circular com carros blindados por aí: custos, cuidados, garantias e uma alternativa para não se preocupar com a desvalorização

Mercado Livre (MELI34) anuncia investimento de R$ 34 bi no Brasil e mostra que não tem medo das varejistas asiáticas — e nem das tarifas de Trump

Gigante do e-commerce fará o maior investimento da história da companhia no Brasil — e CEO explica por que não se assusta com Trump ou concorrência asiática

As melhores empresas para crescer na carreira em 2025, segundo o LinkedIn

Setor bancário lidera a seleção do LinkedIn Top Companies 2025, que mede o desenvolvimento profissional dentro das empresas

CDBs do Banco Master pagam até 160% do CDI no mercado secundário após investidores desovarem papéis com desconto

Negócio do Master com BRB jogou luz nos problemas de liquidez do banco, o que levou os investidores a optarem por resgate antecipado, com descontos de até 20%; taxas no secundário tiram atratividade dos novos títulos emitidos pelo banco, a taxas mais baixas

Banco Master: Reunião do Banco Central indica soluções para a compra pelo BRB — propostas envolvem o BTG

Apesar do Banco Central ter afirmado que a reunião tratou de “temas atuais”, fontes afirmam que o encontro foi realizado para discutir soluções para o Banco Master

‘Ninguém pendura CDB na parede’: obras de arte ganham força como investimento; como colecionar?

Obras de arte são cada vez mais visadas como forma de diversificação do portfólio de investimentos; leiloeiro que está há 40 anos no mercado dá as principais dicas para começar a investir

Hyrox no Brasil: conheça a competição que chamou a atenção dos boxes de CrossFit

Hyrox, a competição que mistura corrida e força, virou febre nos boxes de CrossFit do Brasil, e tem provas para o segundo semestre

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Nike vai recuperar o pace? Marca perdeu espaço para Adidas e On, mas pode voltar aos pés dos consumidores

Após anos de marasmo, perdendo espaço para concorrentes, empresa americana tenta recuperar influência no mercado focando em um segmento que sempre liderou

Como nova lei vai restringir desconto a carros para PcD

Isenções de pessoas com deficiência só vão valer para veículos com adaptações. Discussão pode chegar ao STF

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Napa Valley além dos vinhos: gastronomia, bem-estar e aventura em Yountville, Calistoga e St. Helena

Restaurantes estrelados, trilhas de diferentes intensidades e SPAs com piscinas de água termal: um guia do lado B da região vinícola da Califórnia, nos Estados Unidos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP