Localiza (RENT3) tem lucro de R$ 837 milhões no 4T24, mas rentabilidade continua sob pressão. O que fazer com as ações agora?

Apesar de a Localiza ter entregado um resultado considerado neutro, os analistas continuam otimistas; entenda o que está por trás da visão construtiva

A Localiza (RENT3) apresentou resultados mornos no quarto trimestre de 2024, com lucro em crescimento e redução da alavancagem, mas ainda com um longo caminho pela frente na trajetória de recomposição da rentabilidade.

O lucro líquido da locadora de automóveis cresceu quase 20% no último trimestre em relação ao mesmo intervalo de 2023, para R$ 837 milhões. No acumulado de 2024, a cifra chegou a R$ 1,8 bilhão, praticamente em linha com o ano anterior.

- VEJA MAIS: Ibovespa ignora IPCA-15 e sobe em 2025 de olho na eleições; confira 10 ações para investir nesse cenário

A rentabilidade da Localiza continuou sob pressão no ano passado, apesar da melhora nos níveis de ROIC (retorno sobre o capital investido, na sigla em inglês) apresentada ao longo do segundo semestre de 2024.

O ROIC spread — diferença entre o retorno sobre o capital investido e o custo da dívida — anualizado encerrou o ano na marca de 3,1 pontos percentuais (p.p), com uma recuperação mais acelerada na segunda metade do ano, quando chegou ao patamar de 5 p.p.

Mesmo com o avanço, o número continuou abaixo dos patamares históricos vistos em 2021, de 13 pontos percentuais de ROIC spread.

As ações da Localiza (RENT3) iniciaram o pregão desta sexta-feira (28) no vermelho, com queda de 2,64% na abertura da sessão, a R$ 26,87. No ano, as perdas da locadora de carros já somam 14% na B3.

Leia Também

Veja os destaques do resultado do 4T24:

- Lucro líquido: R$ 837 milhões (+18,7% a/a);

- Receita líquida: R$ 9,9 bilhões (+24,6% a/a);

- Aluguel de carros (RAC): R$ 2,6 bilhões (+13% a/a)

- Gestão de frotas: R$ 2,19 bilhões (+16,4% a/a)

- Seminovos: R$ 5,1 bilhões (+35,3% a/a)

- Ebitda: R$ 3,32 bilhões (+15,5% a/a);

- ROIC spread anualizado: 3,1 pontos percentuais (p.p);

- Alavancagem (dívida líquida/Ebitda dos últimos 12 meses): 2,52 vezes.

A Localiza (RENT3) também interrompeu a queima de dinheiro no ano passado. A locadora de automóveis saiu de um cenário de consumo de caixa de R$ 2,9 bilhões antes de juros em 2023 para uma geração de R$ 3,3 bilhões em 2024.

Segundo a empresa, o processo de recomposição de preços, somado à gestão de custos e produtividade, resultou em uma maior geração de caixa pelas atividades de aluguel de carros.

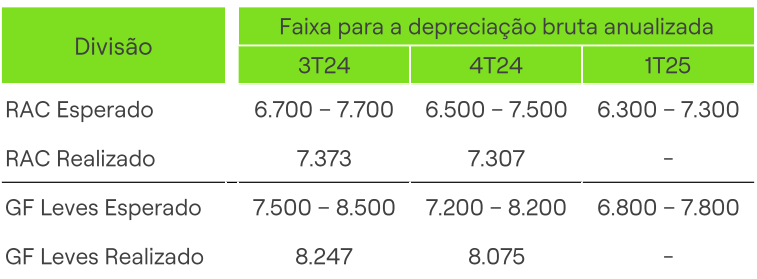

De olho na depreciação da Localiza (RENT3)

Fonte de preocupação nos últimos balanços, a depreciação continuou em patamar elevado no quarto trimestre.

Na divisão de aluguel de carros, a depreciação da Localiza subiu 19% na comparação anual, mas caiu 0,8% na relação trimestral, para R$ 7.307 — ainda dentro do intervalo esperado pela Localiza.

Já na unidade de gestão de frotas, a depreciação aumentou 28% em relação ao 4T23, mas recuou 2% frente ao trimestre anterior.

Vale lembrar que a Localiza fez um impairment bilionário no segundo trimestre de 2024, em meio à forte queda de preços dos automóveis usados, e reduziu a vida útil depreciável dos carros como parte da estratégia de longo prazo para reduzir a depreciação dos veículos.

“O ano de 2024 foi marcado pela continuidade do ciclo de acomodação do preço de carros seminovos e usados em um cenário de menor affordability (poder de compra do consumidor), o que resultou em um ajuste na depreciação de aproximadamente 3% do valor da nossa frota”, afirmou a empresa.

Enquanto parte do mercado temia que a Localiza reajustasse para cima as projeções de depreciação para este ano, a empresa manteve inalterado o guidance para o primeiro trimestre de 2025. Confira:

A estratégia da Localiza (RENT3) em 2025

Diante de perspectivas menos otimistas para o cenário macroeconômico em 2025, a Localiza (RENT3) manteve como prioridade a recomposição gradual do nível de rentabilidade.

“Estamos diante de um cenário de deterioração do ambiente macroeconômico, com aumento da taxa de juros e potencial reflexo na atividade econômica e disponibilidade de crédito”, afirmou o CEO Bruno Lasansky, em nota.

- VEJA TAMBÉM: cobertura completa da temporada de balanços - Saiba o que esperar do mercado e como se posicionar

Entre as estratégias nesse sentido, estão a escalada da divisão de Seminovos para a renovação da frota, além da recomposição de preço do aluguel de automóveis, aumento da eficiência em custos e produtividade e a otimização do portfólio de segmentos.

“Estamos confiantes que sairemos do atual ciclo ampliando ainda mais nossa liderança de mercado, vantagens competitivas e retomando nossa trajetória de crescimento com geração de valor”, acrescentou o CEO.

Vale lembrar que empresas mais endividadas e ligadas ao consumo tendem a ser mais sensíveis a fatores macroeconômicos, como os juros, já que operam com margens mais apertadas e dependem de crédito barato para crescer.

O que dizem os analistas?

Na avaliação do BTG Pactual, os resultados da Localiza no quarto trimestre foram “notavelmente conforme o esperado”, mas ainda um pouco difíceis de digerir em meio aos volumes em queda e rentabilidade próxima dos mínimos históricos.

“A atenção do mercado permanecerá focada nas tendências de depreciação e na dinâmica de preços de veículos novos e usados, fatores-chave para o desempenho das ações, juntamente com o contexto macroeconômico brasileiro mais amplo”, avaliou o banco.

O BTG manteve recomendação de compra para as ações RENT3, apesar de avaliar que o momento de lucros da Localiza “não está ótimo”.

Para o Goldman Sachs, os resultados do 4T24 destacam que a Localiza está focada em recuperar o ROIC em vez de aumentar os volumes mais rapidamente.

“Embora achemos que é cedo para dizer que o pior já passou, já que o cenário macroeconômico permanece incerto e desafiador no curto prazo, continuamos com recomendação de compra”, destacou o Goldman.

A tese construtiva do banco é baseada na perspectiva de que, com o tempo, a rentabilidade irá convergir para os níveis históricos, já que as vantagens competitivas permanecem intactas, e de que o valuation da Localiza segue atraente, a um múltiplo de 8,6 vezes o preço/lucro estimado para 2025.

A XP Investimentos avaliou o balanço do quarto trimestre como neutro e dentro das expectativas, e manteve recomendação de compra para RENT3.

COMPARTILHAR

Ações da Brava Energia (BRAV3) sobem forte e lideram altas do Ibovespa — desta vez, o petróleo não é o único “culpado”

O desempenho forte acontece em uma sessão positiva para o setor de petróleo, mas a valorização da commodity no exterior não é o principal catalisador das ações BRAV3 hoje

Correr da Vale ou para a Vale? VALE3 surge entre as maiores baixas do Ibovespa após dado de produção do 1T25; saiba o que fazer com a ação agora

A mineradora divulgou queda na produção de minério de ferro entre janeiro e março deste ano e o mercado reage mal nesta quarta-feira (16); bancos e corretoras reavaliam recomendação para o papel antes do balanço

Nvidia não escapa de Trump, com restrição a exportação de chips; ‘queridinha’ tem preço-alvo cortado pelo BofA e tomba em NY

Ontem (15), a gigante dos chips informou ao mercado que será atingida por uma decisão do presidente dos EUA, com impacto calculado em US$ 5,5 bilhões

O destino mais desejado da Europa é a cidade mais cara do mundo em 2025; quanto custa a viagem?

Seleção do European Best Destinations consultou mais de 1,2 milhão de viajantes em 158 países para elencar os 20 melhores destinos europeus para o ano

Acionistas da Petrobras (PETR4) votam hoje a eleição de novos conselheiros e pagamento de dividendos bilionários. Saiba o que está em jogo

No centro da disputa pelas oito cadeiras disponíveis no conselho de administração está o governo federal, que tenta manter as posições do chairman Pietro Mendes e da CEO, Magda Chambriard

Deu ruim para Automob (AMOB3) e LWSA (LWSA3), e bom para SmartFit (SMFT3) e Direcional (DIRR3): quem entra e quem sai do Ibovespa na 2ª prévia

Antes da carteira definitiva entrar em vigor, a B3 divulga ainda mais uma prévia, em 1º de maio. A nova composição entra em vigor em 5 de maio e permanece até o fim de agosto

Até tu, Nvidia? “Queridinha” do mercado tomba sob Trump; o que esperar do mercado nesta quarta

Bolsas continuam de olho nas tarifas dos EUA e avaliam dados do PIB da China; por aqui, investidores reagem a relatório da Vale

Com OCRE, novo restaurante em Gramado, Roberta Sudbrack mostra suas cores

Roberta Sudbrack desembarca no Wood Hotel, em Gramado, com o OCRE, restaurante profundamente ligado à sua origem

Como declarar ações no imposto de renda 2025

Declarar ações no imposto de renda não é trivial, e não é na hora de declarar que você deve recolher o imposto sobre o investimento. Felizmente a pessoa física conta com um limite de isenção. Saiba todos os detalhes sobre como declarar a posse, compra, venda, lucros e prejuízos com ações no IR 2025

Por que o Mercado Livre (MELI34) vai investir R$ 34 bilhões no Brasil em 2025? Aporte só não é maior que o de Petrobras (PETR4) e Vale (VALE3)

Com o valor anunciado pela varejista online, seria possível comprar quatro vezes Magalu, Americanas e Casas Bahia juntos; conversamos com o vice-presidente e líder do Meli no Brasil para entender o que a empresa quer fazer com essa bolada

Mercado Livre (MELI34) vai aniquilar a concorrência com investimento de R$ 34 bilhões no Brasil? O que será de Casas Bahia (BHIA3) e Magalu (MGLU3)?

Aposta bilionária deve ser usada para dobrar a logística no país e consolidar vantagem sobre concorrentes locais e globais. Como fica o setor de e-commerce como um todo?

50 Best Bars inaugura lista estendida (51-100) dos melhores bares da América do Norte em 2025

De Calgary a Oaxaca, a lista estendida do 50 Best Bars North America confirma: o futuro do bar é autoral, imersivo — e nem sempre em Nova York

Vale (VALE3): produção de minério cai 4,5% no 1T25; vendas sobem com preço quase 10% menor

A alta nas vendas de minério foram suportadas pela comercialização de estoques avançados formados em trimestres anteriores, para compensar as restrições de embarque no Sistema Norte devido às chuvas

Mais de 55% em dividendos: veja as empresas que pagaram mais que a Petrobras (PETR4) em 12 meses e saiba se elas podem repetir a dose

Ranking da Quantum Finance destaca empresas que não aparecem tanto no noticiário financeiro, mas que pagaram bons proventos entre abril de 2024 e março de 2025

O mundo vai pagar um preço pela guerra de Trump — a bolsa já dá sinais de quando e como isso pode acontecer

Cálculos feitos pela equipe do Bradesco mostram o tamanho do tombo da economia global caso o presidente norte-americano não recue em definitivo das tarifas

As empresas não querem mais saber da bolsa? Puxada por debêntures, renda fixa domina o mercado com apetite por títulos isentos de IR

Com Selic elevada e incertezas no horizonte, emissões de ações vão de mal a pior, e companhias preferem captar recursos via dívida — no Brasil e no exterior; CRIs e CRAs, no entanto, veem emissões caírem

Depois de derreter mais de 90% na bolsa, Espaçolaser (ESPA3) diz que virada chegou e aposta em mudança de fornecedor em nova estratégia

Em seu primeiro Investor Day no cargo, o CFO e diretor de RI Fabio Itikawa reforça resultados do 4T24 como ponto de virada e divulga plano de troca de fornecedor para reduzir custos

Hermès ultrapassa LVMH e assume a liderança no topo do luxo mundial

Após um trimestre com resultado decepcionante, a LVMH de Bernard Arnault perde a liderança como marca mais valiosa no luxo global para a rival das bolsas Birkin

Dividendos da Petrobras (PETR4) podem cair junto com o preço do petróleo; é hora de trocar as ações pelos títulos de dívida da estatal?

Dívida da empresa emitida no exterior oferece juros na faixa dos 6%, em dólar, com opções que podem ser adquiridas em contas internacionais locais

Península de saída do Atacadão: Família Diniz deixa quadro de acionistas do Carrefour (CRFB3) dias antes de votação sobre OPA

Após reduzir a fatia que detinha na varejista alimentar ao longo dos últimos meses, a Península decidiu vender de vez toda a participação restante no Atacadão

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP