O risco do Tesouro Direto que não te contaram (spoiler: tem a ver com inflação e imposto de renda)

Mordida do Leão sobre o Tesouro IPCA+ ocorre não só sobre o retorno real do título, mas também sobre a variação da inflação; e isso tem implicações para o investidor

Com a remuneração dos títulos públicos Tesouro IPCA+ novamente beirando os 6% ao ano acima da inflação abriu-se uma oportunidade de compra para esses papéis no Tesouro Direto.

Por oferecerem proteção contra a inflação e terem o menor risco de crédito do mercado – afinal, são garantidos pelo governo federal – esses títulos de renda fixa tem sido bons investimentos historicamente.

Mas não existe investimento totalmente sem risco (nem mesmo deixar o dinheiro embaixo do colchão), e isso também é verdade para os títulos públicos indexados à inflação.

É verdade que o risco de calote do Tesouro IPCA+ para quem ganha e gasta seu dinheiro em reais é baixo, uma vez que o garantidor do título, como eu disse acima, é o Tesouro Nacional.

Ou seja, em matéria de risco de crédito, os títulos públicos federais são mais seguros até que a caderneta de poupança, que é garantida apenas em até R$ 250 mil pelo Fundo Garantidor de Créditos (FGC), uma entidade privada sem fins lucrativos mantida pelos bancos.

O risco de liquidez também é mínimo, pois é possível resgatar seus títulos públicos a qualquer momento no Tesouro Direto. O Tesouro Nacional garante a recompra para quem quiser se desfazer deles antes do vencimento.

Leia Também

- IPCA+ 9%: ‘É isso que o investidor de renda fixa deveria procurar todo dia’, diz analista; veja 4 recomendações de títulos premium

Porém, se você já investiu em Tesouro IPCA+, talvez já tenha percebido que esses papéis podem ser bem voláteis. Embora a rentabilidade no vencimento seja garantida – você recebe exatamente a remuneração contratada na compra –, se quiser resgatar o título antes do fim do prazo, a venda é feita a preço de mercado, e este varia dia a dia de acordo com as perspectivas para os juros básicos.

Como os preços de mercado dos títulos atrelados à inflação podem subir e descer, o investidor tanto pode vendê-los com lucro quanto realizar um prejuízo, caso o preço de resgate acabe sendo menor que o de compra. Assim, retornos negativos na venda antecipada desses papéis não são impossíveis.

Mas estes riscos já são bastante conhecidos dos investidores e muito falados por consultores e educadores financeiros e pela imprensa especializada. Agora, existe um risco pouco mencionado e que o investidor não deveria ignorar, ainda mais tendo em vista que existem alternativas. E ele tem a ver com o fato de o Tesouro Direto ser tributado.

Imposto sobre a inflação

A correção pela inflação torna o Tesouro IPCA+ – e outros títulos públicos e privados atrelados a índices de preços – interessantes para investimentos de longo prazo, como a aposentadoria.

Porém, títulos públicos estão sujeitos à cobrança de imposto de renda, e a menor alíquota, válida para aplicações de mais de dois anos, ainda é de 15%.

Isso faz com que a proteção contra a inflação dos títulos Tesouro IPCA+ não seja perfeita, pois o imposto de renda incide não apenas sobre o retorno real, mas também sobre a parcela da rentabilidade que é correspondente à variação da inflação.

Em outras palavras, o investidor paga IR sobre um retorno que corresponde tão somente à reposição da perda do seu poder de compra. Como resultado, sua rentabilidade real é de fato menor do que aquele juro prefixado contratado na compra do título.

O Tesouro IPCA+ e o risco de hiperinflação

Mas se o juro prefixado contratado na hora da compra for razoável e a inflação até o vencimento do título também, pelo menos a proteção contra a inflação funciona. O problema é se, em algum momento até o fim do prazo, os preços saírem de controle e o país voltar a ter uma hiperinflação.

Ainda que a taxa prefixada do papel tenha sido alta na hora da compra – para os parâmetros de hoje –, se a variação do IPCA for grande demais, o retorno real do investidor será negativo, isto é, ele ainda perderá da inflação.

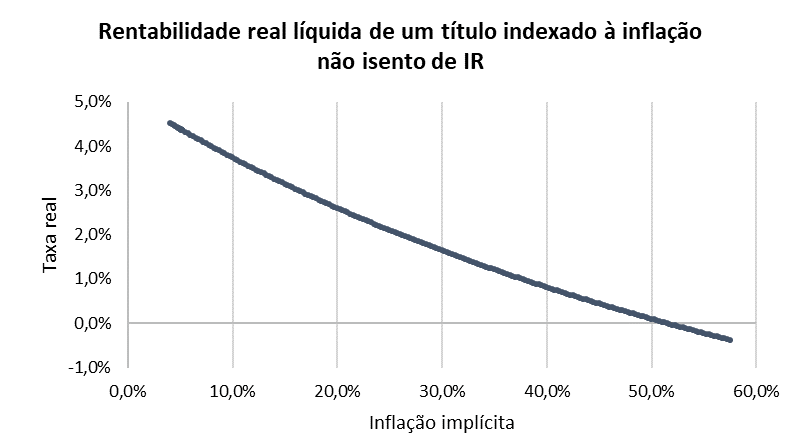

“Se o juro real do título é de 6% e a inflação é de cerca de 60%, o imposto sobre o rendimento de 60% é superior ao rendimento de 6% do juro real”, exemplifica Lais Costa, analista de renda fixa da Empiricus.

Se você quiser receber os relatórios semanais de renda fixa da Lais, com recomendações de títulos que podem render acima da Selic, cadastre-se gratuitamente para receber.

O gráfico a seguir, elaborado por ela, mostra como a rentabilidade real líquida de IR de um título indexado à inflação não isento cai à medida que a inflação sobe, até o ponto em que passa a ser negativa:

Elaboração: Lais Costa, analista de renda fixa da Empiricus

A analista inclusive já havia chamado a atenção para isso em uma entrevista recente ao podcast Touros e Ursos, do Seu Dinheiro. Você pode ouvir o comentário dela a partir do minuto 12:00 do vídeo a seguir, ao comparar o Tesouro IPCA+ com os títulos de crédito privado isentos de imposto de renda:

Devo me preocupar?

Está certo que o risco de hiperinflação não é algo que está no radar do Brasil hoje, mas é bom lembrar que os títulos do Tesouro Direto indexados à inflação, como o Tesouro IPCA+, o Tesouro Educa+ e o Tesouro RendA+ – este último inclusive voltado para a aposentadoria – são papéis de prazo bem longo, que podem superar os 30 anos. E quanto mais distante o futuro, mais difícil é prever o que vai acontecer com a economia de um país.

Assim, é importante ter pelo menos uma parte da sua carteira de renda fixa indexada à inflação alocada em títulos isentos de imposto de renda ou fundos que invistam nestes papéis.

Debêntures incentivadas, LCIs, LCAs, CRIs e CRAs indexados ao IPCA são opções, ainda que estes últimos títulos tenham ficado mais escassos após mudanças nas suas regras em fevereiro.

Como esses papéis têm mais risco e não contam com a garantia nem do governo, nem do FGC – o investidor fica exposto ao risco do próprio emissor, que pode ser, dependendo do caso, uma empresa ou um banco –, o mais indicado para a pessoa física é investir por meio de fundos, como aqueles que se dedicam a investir em debêntures incentivadas.

Esses produtos são diversificados, contam com uma gestão profissional para comprar e vender os papéis e mantêm a isenção de IR. Há inclusive opções com cotas negociadas em bolsa. Nós falamos mais sobre esses fundos de debêntures incentivadas nesta outra matéria.

COMPARTILHAR

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Nova faixa do Minha Casa Minha Vida deve impulsionar construtoras no curto prazo — mas duas ações vão brilhar mais com o programa, diz Itaú BBA

Apesar da faixa 4 trazer benefícios para as construtoras no curto prazo, o Itaú BBA também vê incertezas no horizonte

CEO da Americanas vê mais 5 trimestres de transformação e e-commerce menor, mas sem ‘anabolizantes’; ação AMER3 desaba 25% após balanço

Ao Seu Dinheiro, Leonardo Coelho revelou os planos para tirar a empresa da recuperação e reverter os números do quarto trimestre

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Um café e a conta: o que abertura do Blue Box Café da Tiffany em São Paulo diz sobre o novo mercado de luxo

O café pop-up abre hoje (27) e fica até o dia 30 de abril; joalheria segue tendência mundial de outras companhias de luxo

Debêntures incentivadas captam R$ 26 bilhões até fevereiro e já superam o primeiro trimestre de 2024, com mercado sedento por renda fixa

Somente em fevereiro, a captação recorde chegou a R$ 12,8 bilhões, mais que dobrando o valor do mesmo período do ano passado

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

Selic em 14,25% ao ano é ‘fichinha’? EQI vê juros em até 15,25% e oportunidade de lucro de até 18% ao ano; entenda

Enquanto a Selic pode chegar até 15,25% ao ano segundo analistas, investidores atentos já estão aproveitando oportunidades de ganhos de até 18% ao ano

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Cuidado com a cabeça: Ibovespa tenta recuperação enquanto investidores repercutem ata do Copom

Ibovespa caiu 0,77% na segunda-feira, mas acumula alta de quase 7% no que vai de março diante das perspectivas para os juros

Inocentes ou culpados? Governo gasta e Banco Central corre atrás enquanto o mercado olha para o (fim da alta dos juros e trade eleitoral no) horizonte

Iminência do fim do ciclo de alta dos juros e fluxo global favorecem, posicionamento técnico ajuda, mas ruídos fiscais e políticos impõem teto a qualquer eventual rali

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Agenda econômica: Ata do Copom, IPCA-15 e PIB nos EUA e Reino Unido dividem espaço com reta final da temporada de balanços no Brasil

Semana pós-Super Quarta mantém investidores em alerta com indicadores-chave, como a Reunião do CMN, o Relatório Trimestral de Inflação do BC e o IGP-M de março

Juros nas alturas têm data para acabar, prevê economista-chefe do BMG. O que esperar do fim do ciclo de alta da Selic?

Para Flávio Serrano, o Banco Central deve absorver informações que gerarão confiança em relação à desaceleração da atividade, que deve resultar em um arrefecimento da inflação nos próximos meses

Co-CEO da Cyrela (CYRE3) sem ânimo para o Brasil no longo prazo, mas aposta na grade de lançamentos. ‘Um dia está fácil, outro está difícil’

O empresário Raphael Horn afirma que as compras de terrenos continuarão acontecendo, sempre com análises caso a caso

Não fique aí esperando: Agenda fraca deixa Ibovespa a reboque do exterior e da temporada de balanços

Ibovespa interrompeu na quinta-feira uma sequência de seis pregões em alta; movimento é visto como correção

Deixou no chinelo: Selic está perto de 15%, mas essa carteira já rendeu mais em três meses

Isso não quer dizer que você deveria vender todos os seus títulos de renda fixa para comprar bolsa neste momento, não se trata de tudo ou nada — é até saudável que você tenha as duas classes na carteira

Após semanas de short squeeze em Casas Bahia, até onde o mercado terá espaço para continuar “apertando” as ações BHIA3?

A principal justificativa citada para a performance de BHIA3 é o desenrolar de um short squeeze, mas há quem veja fundamentos por trás da valorização. Saiba o que esperar das ações

Warren Buffett enriquece US$ 22,5 bilhões em 2025 e ultrapassa Bill Gates — estratégia conservadora se prova vencedora

Momento de incerteza favorece ativos priorizados pela Berkshire Hathaway, levando a um crescimento acima da média da fortuna de Buffett, segundo a Bloomberg

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP