Investir na renda fixa quando a Selic paga 1% ao mês dá certo? Esta gestora fez as contas – e traz uma estratégia ainda melhor

O retorno de 1% ao mês é talvez a âncora mental mais forte do investidor brasileiro, mas investir com foco nisso vale a pena?

O retorno de 1% ao mês é talvez a âncora mental mais forte do investidor brasileiro, principalmente do mais conservador e afeito às aplicações de renda fixa.

Por isso, quando a Selic cai abaixo de 12% ao ano – fazendo com que os investimentos de menor risco deixem de oferecer a rentabilidade almejada – quem tem dinheiro guardado e muita aversão a risco costuma ficar chateado.

Mas mesmo os investidores que não se importam de tomar risco fogem da renda variável para a renda fixa quando a taxa básica de juros está mais elevada.

Hoje, o Brasil vive um ciclo de cortes de juros, que trouxe a taxa básica de 13,75% ao ano, em agosto de 2023, para os atuais 10,75%, e com expectativa de uma nova queda nesta quarta-feira (08).

Ou seja, há algum tempo os investimentos mais conservadores, que rendem 100% do CDI ou a variação da Selic, já não pagam mais aquele 1% ao mês.

Mas essa estratégia de mirar em um retorno de 1% ao mês é mesmo a mais acertada? Ou melhor, a escolha deste "número mágico" faz sentido, ou é meio arbitrária?

Leia Também

A âncora do 1% ao mês faz sentido?

Quem também se questionou sobre isso e tentou dar uma resposta a essa pergunta em sua carta mensal de maio foi a gestora de ações Ártica, responsável pelo fundo Ártica Long Term FIA.

Liderada por Ivan Barboza e Raphael Castilho, a equipe da Ártica fez, na sua comunicação com os cotistas, um exercício para verificar a eficiência da estratégia de migrar para a renda fixa sempre que a Selic esteja num patamar capaz de fazer as aplicações conservadores pagarem 1% ao mês.

A gestora parte da premissa de que boa parte dos investidores brasileiros – dos iniciantes aos mais abastados – preferem a renda fixa quando o juros estão acima de 12% ao ano e só exploram outras classes de ativos quando as taxas caem abaixo deste patamar, a fim de buscar o almejado 1% ao mês novamente.

A questão colocada é: há racionalidade na escolha de uma taxa de retorno fixa? E nesta de 1% ao mês, especificamente?

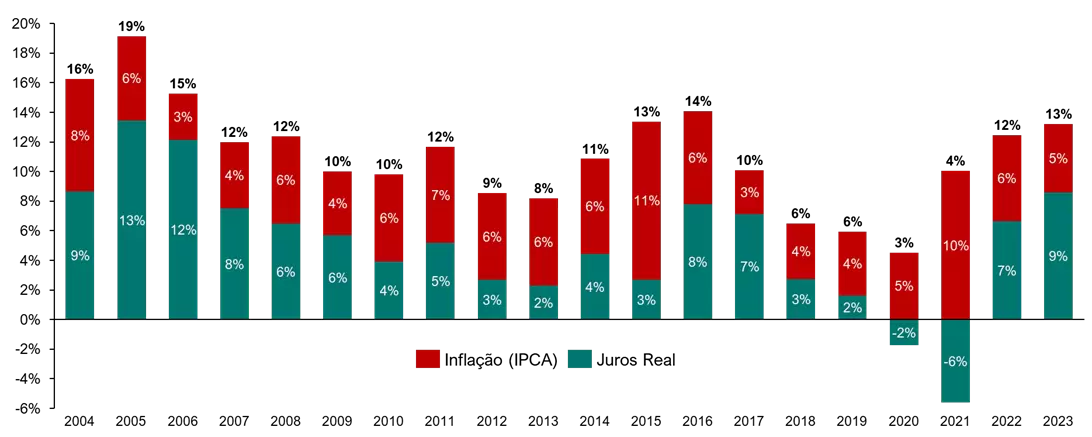

Segundo a Ártica, do ponto de vista histórico, a escolha do 1% ao mês até que fez sentido. A gestora lembra que, nos últimos 20 anos, a média da Selic, foi próxima de 11% ao ano, e é daí que vem a referência do 1% ao mês como sendo a taxa de retorno típica da renda fixa no Brasil.

É claro que a Selic oscilou bastante ao longo dos anos, tendo chegado inclusive a cair abaixo de 2% ao ano em 2020; também houve grande variação na taxa de juro real, isto é, a diferença entre a Selic e a inflação.

"O retorno real, o que verdadeiramente importa para investimentos, é ainda mais volátil que a Selic", escreve a Ártica. Afinal, apenas um ganho real de fato deixa o investidor mais rico, para além de apenas preservar seu poder de compra.

Aliás, embora o juro real tenha sido quase sempre positivo, em dois anos das últimas duas décadas ele foi negativo, como mostra o gráfico a seguir, elaborado pela Ártica e considerando a meta da taxa Selic:

A 'armadilha' da busca por 1% ao mês

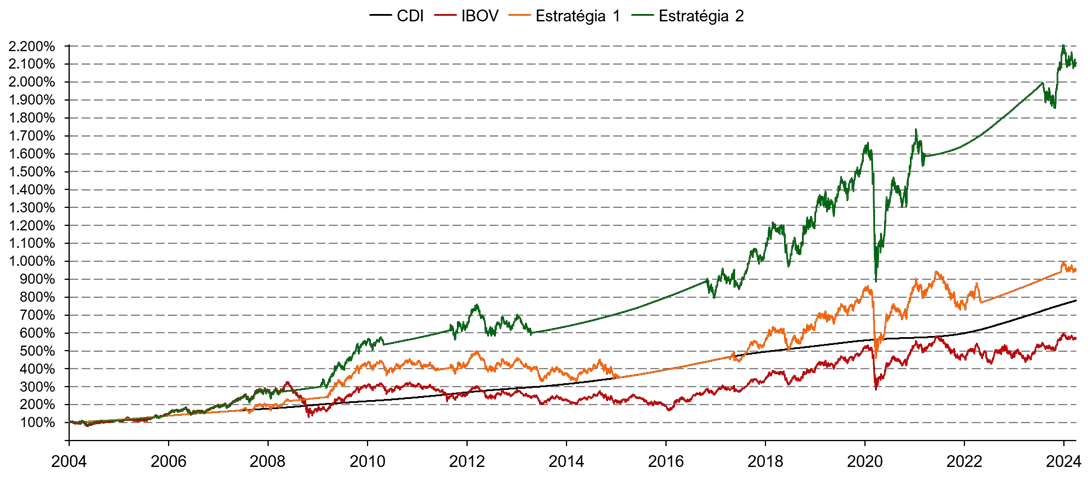

Para testar se a regra intuitiva do investidor brasileiro está correta – isto é, investir em renda fixa quando os juros estão acima de determinado patamar e em bolsa quando os juros estão abaixo desta taxa –, a Ártica simulou o retorno de uma carteira de investimentos que ficasse 100% alocada em renda fixa sempre que a meta para a Selic fosse maior ou igual a 12% ao ano e 100% alocada em renda variável quando a meta da taxa básica caísse abaixo desse patamar.

O retorno adotado para a renda fixa foi a variação do CDI e, para a renda variável, o do Ibovespa, principal índice da bolsa brasileira.

No período entre janeiro de 2004 e março de 2024, pouco mais de 20 anos, a estratégia teve um retorno anual médio de 11,8% ao ano (ou cerca de 1% ao mês), de fato superando tanto o CDI, que rendeu 10,7% ao ano no período, quanto o Ibovespa, que rendeu 9,0% ao ano no período.

Ou seja, de fato essa regra intuitiva do brasileiro deu um resultado positivo a menos nas últimas duas décadas. "Porém, não há um racional claro para usar uma taxa nominal fixa como referência em decisões de alocação ou para que 12% seja o melhor valor para essa taxa", alerta a gestora.

Em outras palavras, por que 12% e não outra taxa? Por sinal, nas simulações da Ártica, a taxa de referência que maximizaria o retorno no período considerado é 11,4% – se tivesse investido tudo em renda fixa quando a meta da Selic estivesse em 11,4% ou acima e tudo em renda variável se os juros estivessem abaixo desta taxa, o investidor teria auferido um retorno médio de 12,50% ao ano no período.

Já se fosse adotada uma taxa de 10% ou 13% como referência para mudar a alocação nessa estratégia, o retorno já teria sido inferior ao CDI.

"A sensibilidade do retorno à taxa exata usada como referência indica a natureza casuística desses resultados e o problema de adotar regras não fundamentadas. Por isso, convém buscar alguma regra mais eficiente, ainda exigindo que seja simples e prática o suficiente para qualquer investidor adotar", diz a carta.

- Existe renda fixa “imune” à queda da Selic? Analista recomenda títulos que podem render bem mais do que o IPCA e do que CDI. Baixe o relatório gratuito aqui.

Em busca de uma regra de bolso com base na taxa Selic

Juros altos tendem a derrubar os preços das ações, primeiro porque dificultam o crescimento econômico ao encarecer o custo do crédito, segundo porque tornam a renda fixa mais atrativa, fazendo com que o investidor passe a exigir uma taxa de retorno maior na renda variável, a fim de compensar o risco em relação à renda fixa.

Assim, se o fluxo de caixa de uma empresa permanecer o mesmo, com a Selic mais alta, os preços das suas ações precisam cair para que estes retornos fiquem atrativos. As ações, então, ficam baratas.

"Dessa maneira, a estratégia mais eficaz seria investir em renda variável quando os juros estiverem em seu patamar máximo e voltar para renda fixa no patamar mínimo dos juros. O problema é que máximas e mínimas de juros não são fáceis de se prever, tornando essa estratégia pouco implementável na prática", diz a carta da Ártica.

Assim, a gestora propõe uma alternativa mais factível a essa estratégia: priorizar o investimento em renda variável quando os juros estiverem começando a cair e priorizar a renda fixa quando as taxas estiverem começando a subir. Afinal, uma vez iniciado um ciclo, o Banco Central começa a dar mais previsibilidade sobre a trajetória dos juros.

A partir dessa ideia, a gestora simulou o que aconteceria se o investidor alocasse 100% da carteira em ações no início de um ciclo de cortes na meta da Selic (ou seja, com a taxa próxima da máxima) e migrasse a totalidade do seu portfólio para renda fixa quando a meta da Selic estivesse no início de um ciclo de altas (isto é, próxima da mínima) – algo contraintuitivo e diferente do que os investidores costumam fazer.

Com essa estratégia, o retorno anual médio do investidor teria sido de 16,3% ao ano nos últimos 20 anos, bem mais do que os 11,8% da estratégia do 1% ao mês. Confira o gráfico com os resultados das simulações das duas estratégias e os desempenhos do CDI e do Ibovespa no período:

"Também ressaltamos como investir em renda variável pode levar a retornos substancialmente maiores do que apenas manter todo o patrimônio alocado em renda fixa, mesmo nessa análise em que usamos o Ibovespa como referência para retorno da renda variável", observa a gestora, na carta.

A Ártica lembra que simplesmente investir em um veículo atrelado ao Ibovespa é uma estratégia totalmente passiva, em que se seleciona apenas as ações mais negociadas do mercado, sem preocupação de escolher necessariamente as melhores empresas para se investir.

Em seguida, dão o exemplo do retorno do próprio fundo da casa, o Ártica Long Term FIA, que tem uma gestão ativa e apresentou um retorno médio anual de 30,5% ao ano (21,6% ao ano acima da inflação), nos seus 11 anos de existência.

VEJA TAMBÉM: O choque de realidade de CAMPOS NETO: como ficam BOLSA e RENDA FIXA? I TOUROS E URSOS

Conclusões

O exercício da Ártica leva em consideração uma alocação um tanto radical, uma vez que o investidor está sempre concentrado em uma única classe de ativos, sem qualquer diversificação entre classes, o que não é o ideal do ponto de vista do risco, embora tenha funcionado no período estudado em termos de retorno.

Ele é feliz, no entanto, em mostrar que considerar a trajetória da Selic para priorizar uma classe de ativos em relação às outras a depender da trajetória de juros pode fazer sentido.

A Ártica termina sua carta propondo uma estratégia de investimentos simples a partir dessa visão, mas que também leve em conta o fator risco.

Para a gestora, a melhor estratégia não é determinar uma taxa de retorno alvo fixa (por exemplo, 1% ao mês ou 12% ao ano), como o investidor pessoa física tende a fazer, intuitivamente.

Isso porque essa estratégia levaria o investidor a se acomodar na renda fixa nos momentos de juros altos, que são geralmente aqueles em que há mais oportunidades no mercado, uma vez que é quando os ativos de risco justamente ficam mais baratos.

Por outro lado, o investidor seria levado a correr riscos apenas quando os juros estão baixos, a fim de sair "em busca do 1% perdido", que é justamente quando os prêmios dos ativos de risco ficam menores.

Assim, a melhor estratégia, para os gestores da Ártica, é priorizar os ativos de risco quando o mercado estiver pessimista e os juros estiverem altos e voltar para as classes mais conservadoras, como renda fixa pós-fixada, quando o mercado estiver otimista e os juros estiverem baixos.

"Pode parecer contraintuitivo por ser o inverso do que a maioria dos investidores faz, mas lembre-se que é dos erros da maioria dos investidores que vêm os retornos extras da minoria de investidores muito bem-sucedidos", conclui a Ártica, citando frases célebres de grandes investidores que apontam neste sentido:

“Seja receoso quando os outros estão gananciosos e ganancioso quando os outros estão receosos.” – Warren Buffett

“Quando o mundo só quer comprar títulos do Tesouro, você quase pode fechar os olhos e comprar ações.” – Michael Steinhardt

“A melhor hora para comprar uma casa é quando mais ninguém quer uma.” – John Maynard Keynes

COMPARTILHAR

Cardápio das tarifas de Trump: Ibovespa leva vantagem e ações brasileiras se tornam boas opções no menu da bolsa

O mais importante é que, se você ainda não tem ações brasileiras na carteira, esse me parece um momento oportuno para começar a fazer isso

Ações para se proteger da inflação: XP monta carteira de baixo risco para navegar no momento de preços e juros altos

A chamada “cesta defensiva” tem dez empresas, entre bancos, seguradoras, companhias de energia e outros setores classificados pela qualidade e baixo risco

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

Oportunidades em meio ao caos: XP revela 6 ações brasileiras para lucrar com as novas tarifas de Trump

A recomendação para a carteira é aumentar o foco em empresas com produção nos EUA, com proteção contra a inflação e exportadoras; veja os papéis escolhidos pelos analistas

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Nike vai recuperar o pace? Marca perdeu espaço para Adidas e On, mas pode voltar aos pés dos consumidores

Após anos de marasmo, perdendo espaço para concorrentes, empresa americana tenta recuperar influência no mercado focando em um segmento que sempre liderou

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Tarifas de Trump levam caos a Nova York: no mercado futuro, Dow Jones perde mais de 1 mil pontos, S&P 500 cai mais de 3% e Nasdaq recua 4,5%; ouro dispara

Nas negociações regulares, as principais índices de Wall Street terminaram o dia com ganhos na expectativa de que o presidente norte-americano anunciasse um plano mais brando de tarifas

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Não haverá ‘bala de prata’ — Galípolo destaca desafios nos canais de transmissão da política monetária

Na cerimônia de comemoração dos 60 anos do Banco Central, Gabriel Galípolo destacou a força da instituição, a necessidade de aprimorar os canais de transmissão da política monetária e a importância de se conectar com um público mais amplo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Adeus, Ibovespa: as ações que se despedem do índice em maio e quem entra no lugar, segundo a primeira prévia divulgada pela B3

A nova carteira passa a valer a partir do dia 5 de maio e ainda deve passar por duas atualizações preliminares

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP