Juro real de volta aos 6%: com bolsa na pior e dólar nas alturas, essa é uma nova oportunidade?

Uma regra prática comum para investimentos em renda fixa no Brasil sugere vender títulos quando os juros reais atingem 3% e comprá-los a 6%

Os ativos brasileiros enfrentam uma fase de deterioração notável, evidenciada por uma combinação desafiadora de elementos: a bolsa de valores em queda, o dólar e as taxas de juros em alta.

Curioso notar que nem o avanço nos preços das commodities, em especial o petróleo, se traduziu em melhoria de performance para os ativos locais.

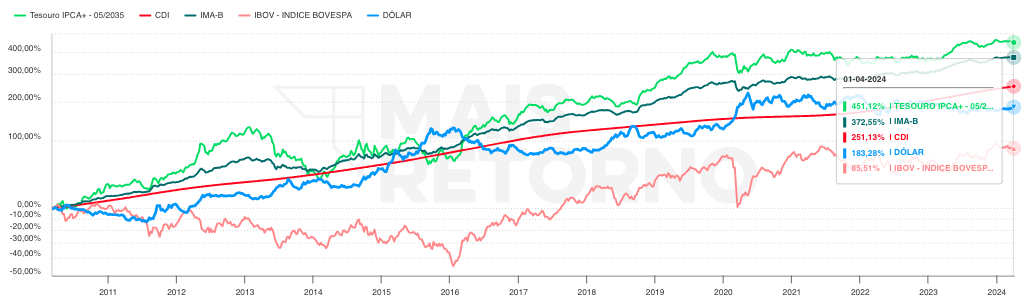

De certo modo, preocupações fiscais, manifestadas através de altos juros reais (com a NTN-B 2035 circulando em torno de impressionantes 6%), e a significativa retração de investimentos estrangeiros na bolsa (com saídas que somam R$30 bilhões no ano) têm impactado negativamente a valorização dos ativos domésticos. Esse cenário é agravado pelo adiamento do corte de juros pelo Federal Reserve.

Uma regra prática comum para investimentos em renda fixa no Brasil sugere vender títulos quando os juros reais atingem 3% e comprá-los a 6%.

Esta estratégia busca equilibrar expectativas, evitando perspectivas excessivamente otimistas ou pessimistas sobre o futuro econômico do país.

Um olhar aprofundado nos juros

A trajetória dos juros reais, particularmente evidenciada pelo desempenho do Tesouro IPCA com vencimento em 2035, oferece suporte empírico a essa abordagem simplificada, mas estrategicamente válida.

Leia Também

Observe como o título IPCA+ com vencimento em 2035 se destaca no mercado, demonstrando uma performance superior em relação a muitos de seus pares desde 2010. E agora voltamos para um patamar interessante de juro real.

Ao analisar os fatores por trás do aumento dos juros, destacam-se algumas das principais razões:

- A recente baixa demanda por títulos;

- Uma inflação persistente combinada com uma atividade econômica que supera as expectativas;

- O ambiente internacional limitante, especialmente a impossibilidade de redução das taxas de juros nos EUA, que restringe a margem para cortes no Brasil; e

- As preocupações fiscais domésticas que afetam negativamente as expectativas de inflação.

Esses elementos são cruciais na compreensão da dinâmica atual dos juros, embora existam outros fatores em jogo. Uma análise detalhada dessas questões é essencial para entender plenamente o cenário econômico vigente.

A falta de comprador

A escassez de interesse pela aquisição de títulos públicos, por exemplo, pode ser atribuída, entre outras coisas, à ausência de compradores atraídos, motivando uma revisão acerca dos títulos isentos de impostos.

Estes foram criados para promover o financiamento em setores vitais como o agronegócio e o imobiliário, beneficiando-se de incentivos fiscais. Em um cenário desses, a procura por títulos públicos se torna menos atraente, a não ser que estes ofereçam retornos mais elevados.

No entanto, o panorama sofreu alterações importantes recentemente. Algumas decisões do Conselho Monetário Nacional (CMN) introduziram novas normas para a emissão de títulos de renda fixa isentos de impostos voltados ao agronegócio e ao setor imobiliário, incluindo modalidades como LIG, LCI, LCA, CRI e CRA.

O que isso significa?

Agora, apenas empresas com mais de dois terços de sua receita proveniente destes setores estão habilitadas a emitir CRIs e CRAs. Além disso, o prazo mínimo para LCAs e LCIs, oferecidas por instituições financeiras, foi ampliado de 90 dias para 9 e 12 meses, respectivamente.

As novas diretrizes já estão impactando o mercado: após um aumento de até 50% no volume de títulos bancários em 2023, houve uma queda acentuada nas emissões em fevereiro e março, seguindo as limitações impostas pelo CMN, com reduções de até 64% nas emissões de LCIs e LCAs.

Essa transformação no mercado de títulos isentos de impostos, combinada à conjuntura de taxas de juros mais baixas, sugere um potencial de diversificação de investimentos no Brasil, adaptando-se às novas condições.

A resiliência de atividade e o problema da inflação: juro neutro é novo normal?

Nas últimas semanas, o cenário global financeiro se ajustou significativamente, com investidores recalibrando suas expectativas em torno da flexibilização da política monetária dos Estados Unidos.

Surpreendentemente, tanto a atividade econômica quanto a inflação global têm excedido previsões. O mercado de trabalho, por exemplo, tanto no Brasil quanto nos EUA, demonstra robustez.

Os olhares se voltam agora para os próximos indicadores, que definirão as tendências dominantes. Isso nos leva a questionar se estamos adentrando uma nova dinâmica pós-pandemia, caracterizada por inflação elevada e, por conseguinte, uma taxa de juros neutra mais alta. Tal cenário é plausível.

Independentemente disso, o ambiente atual sugere a necessidade de taxas de juros mais altas no curto prazo, afetando as curvas de juros globalmente.

Notavelmente, os rendimentos dos títulos públicos americanos de 10 anos, que já haviam alcançado 3,80% no final do ano passado, ultrapassaram recentemente os 4,30%. Este movimento repercute globalmente, influenciando também o mercado brasileiro.

O ciclo de flexibilização dos juros

A persistência elevada da inflação tem desafiado as expectativas de uma rápida convergência para as metas estabelecidas, impactando negativamente o cronograma previsto para a redução das taxas de juros nos Estados Unidos e interferindo no processo de ajuste monetário já iniciado no Brasil.

Essa situação tem obscurecido as projeções sobre o futuro do ciclo de política monetária, com a curva de juros refletindo a antecipação de uma postura mais restritiva por parte do Banco Central, evidenciada pela expectativa de manutenção da Selic em torno de 9,75% ao longo deste ano.

Apesar das projeções atuais, persiste a esperança de que a taxa básica de juros brasileira possa ser reduzida a níveis inferiores, embora tal ajuste possa ocorrer de maneira mais gradual a partir de junho, conforme indicado pelas futuras leituras da inflação.

Há debates sobre a potencial execução de dois ciclos de corte da Selic: um iminente em 2023, almejando 9,5% ao ano, e um subsequente em 2025, que possivelmente reduziria a taxa para abaixo de 9%, condicionado à evolução dos indicadores econômicos.

Contudo, minha análise sugere a probabilidade de um único ciclo contínuo de redução, mirando uma Selic de 9%, mesmo que tal desfecho demande um período mais extenso do que inicialmente previsto. A incerteza gerada por esse cenário tende a provocar elevações ao longo da curva de juros.

O risco fiscal

O cenário fiscal brasileiro representa uma peça chave no panorama econômico atual, destacando-se pela urgência do governo em submeter ao Congresso Nacional, até o dia 15 de abril, a proposta para a Lei de Diretrizes Orçamentárias (LDO) de 2025, sob a liderança da ministra Simone Tebet.

O debate será fortemente influenciado pelo contexto político atual e pelos eventos recentes que marcaram o Congresso.

A recepção fria a um leilão recente de títulos NTN-B, que oferecem retornos reais, destacou-se negativamente no ano pela pouca liquidez e pelas altas taxas de juros demandadas pelos investidores, revelando a hesitação do Tesouro em assumir novas dívidas sob tais condições.

Na ausência de uma diretriz fiscal clara, a atenção se desloca para a política monetária. O mercado, no momento, espera uma taxa Selic de aproximadamente 9,75% para o ano corrente, antecipando ajustes na gestão das taxas de juros. Existe a expectativa de que a Selic possa ser reduzida para níveis inferiores, ainda que o ritmo de flexibilização possa ser desacelerado a partir de junho.

- VEJA TAMBÉM: Onde investir em abril? Os maiores especialistas respondem da casa respondem!

Uma janela de oportunidade

A falta de clareza em aspectos como intervenções governamentais na economia, o temor de uma guinada populista para elevar a popularidade do governo, inconsistências no discurso presidencial e as reações a surpresas positivas na arrecadação fiscal têm intensificado a ansiedade do mercado.

Essa atmosfera de incerteza contribui para um prêmio de risco elevado nos títulos do Tesouro Nacional, com papéis vinculados à inflação apresentando rendimentos reais na casa dos 6%.

Enquanto existe a previsão de um ajuste negativo no curto prazo, o panorama de longo alcance se revela promissor, convidando à reflexão sobre estratégias de investimento ponderadas.

A escolha por títulos longos, como os IPCA+ de 2035, 2045 e 2055, que garantem pagamentos semestrais de juros, se destaca como uma opção vantajosa. O que antes poderia ser visto com certa reserva, agora se transforma em uma alternativa atraente, refletindo uma mudança significativa no mercado.

- Matheus Spiess cravou: esse é o momento de investir em renda fixa IPCA+. E você pode conferir GRATUITAMENTE as melhores oportunidades para investir AGORA e surfar o momento do ciclo de juros. Clique aqui para acessar a carteira recomendada pela Empiricus Research.

COMPARTILHAR

Agenda econômica: Payroll, balança comercial e PMIs globais marcam a semana de despedida da temporada de balanços

Com o fim de março, a temporada de balanços se despede, e o início de abril chama atenção do mercado brasileiro para o relatório de emprego dos EUA, além do IGP-DI, do IPC-Fipe e de diversos outros indicadores

Protege contra a inflação e pode deixar a Selic ‘no chinelo’: conheça o ativo com retorno-alvo de até 18% ao ano e livre de Imposto de Renda

Investimento garimpado pela EQI Investimentos pode ser “chave” para lucrar com o atual cenário inflacionário no Brasil; veja qual é

O e-commerce das brasileiras começou a fraquejar? Mercado Livre ofusca rivais no 4T24, enquanto Americanas, Magazine Luiza e Casas Bahia apanham no digital

O setor de varejo doméstico divulgou resultados mistos no trimestre, com players brasileiros deixando a desejar quando o assunto são as vendas online

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Não é a Vale (VALE3): BTG recomenda compra de ação de mineradora que pode subir quase 70% na B3 e está fora do radar do mercado

Para o BTG Pactual, essa mineradora conseguiu virar o jogo em suas finanças e agora oferece um retorno potencial atraente para os investidores; veja qual é o papel

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

Tarifas de Trump derrubam montadoras mundo afora — Tesla se dá bem e ações sobem mais de 3%

O presidente norte-americano anunciou taxas de 25% sobre todos os carros importados pelos EUA; entenda os motivos que fazem os papéis de companhias na América do Norte, na Europa e na Ásia recuarem hoje

CEO da Americanas vê mais 5 trimestres de transformação e e-commerce menor, mas sem ‘anabolizantes’; ação AMER3 desaba 25% após balanço

Ao Seu Dinheiro, Leonardo Coelho revelou os planos para tirar a empresa da recuperação e reverter os números do quarto trimestre

Oncoclínicas (ONCO3) fecha parceria para atendimento oncológico em ambulatórios da rede da Hapvida (HAPV3)

Anunciado a um dia da divulgação do balanço do quarto trimestre, o acordo busca oferecer atendimento ambulatorial em oncologia na região metropolitana de São Paulo

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Braskem (BRKM5) salta na bolsa com rumores de negociações entre credores e Petrobras (PETR4)

Os bancos credores da Novonor estão negociando com a Petrobras (PETR4) um novo acordo de acionistas para a petroquímica, diz jornal

JBS (JBSS3): Com lucro em expansão e novos dividendos bilionários, CEO ainda vê espaço para mais. É hora de comprar as ações?

Na visão de Gilberto Tomazoni, os resultados de 2024 confirmaram as perspectivas positivas para este ano e a proposta de dupla listagem das ações deve impulsionar a geração de valor aos acionistas

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

A hora de comprar dólar é agora: CIO do Mirabaud Family Office vê moeda americana mais forte com ou sem as tarifas de Trump

No episódio da semana do podcast Touros e Ursos, Eric Hatisuka fala sobre o que esperar da guerra comercial travada pelo presidente norte-americano e de possíveis impactos no Brasil

Não é só o short squeeze: Casas Bahia (BHIA3) triplica de valor em 2025. Veja três motivos que impulsionam as ações hoje

Além do movimento técnico, um aumento da pressão compradora na bolsa e o alívio no cenário macroeconômico ajudam a performance da varejista hoje; entenda o movimento

Selic em 14,25% ao ano é ‘fichinha’? EQI vê juros em até 15,25% e oportunidade de lucro de até 18% ao ano; entenda

Enquanto a Selic pode chegar até 15,25% ao ano segundo analistas, investidores atentos já estão aproveitando oportunidades de ganhos de até 18% ao ano

É hora de comprar a líder do Ibovespa hoje: Vamos (VAMO3) dispara mais de 17% após dados do 4T24 e banco diz que ação está barata

A companhia apresentou os primeiros resultados trimestrais após a cisão dos negócios de locação e concessionária e apresenta lucro acima das projeções

Hapvida (HAPV3) salta na B3 com Squadra reforçando o apetite pela ação. É o nascer de uma nova favorita no setor de saúde?

A Squadra Investimentos adquiriu 388.369.181 ações HAPV3, o equivalente a 5,15% da companhia de saúde

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP