As ações da Vivara (VIVA3) deixaram de ser uma joia, mas será que ainda merecem um espaço na sua carteira?

Temos que admitir que, apesar da troca truculenta de comando, Nelson Kaufman é um profundo conhecedor do negócio que ele ergueu praticamente do zero

A Vivara (VIVA3) foi o grande assunto da semana dentro do universo de small caps, muito embora os motivos não tenham sido nada agradáveis para a companhia e muito menos para os seus acionistas.

Caso não tenha visto, na sexta-feira passada (15), Paulo Kruglensky apresentou uma surpreendente carta de renúncia ao cargo de CEO. Surpreendente porque ninguém esperava a saída de um CEO que estivesse há tão pouco tempo e entregando tão bons resultados.

Só a troca de supetão já mereceria uma boa dose de preocupação, mas a história fica pior…

O novo (velho) CEO

Quem (re)ocupará a cadeira será Nelson Kaufman, fundador e maior acionista da companhia após 13 anos longe do cargo – o que confirmou algumas apreensões (como a de que provavelmente houve um atrito no comando) e levantou uma série de outras preocupações sobre a governança e a futura alocação de capital.

Além de insistir que existem muitas coisas erradas na Vivara hoje – o que não condiz com os resultados entregues e nem com o preço (até então) recorde das ações –, e de algumas gafes em sua teleconferência de "boas-vindas" aos investidores, Kaufman disse que vai reassumir com o objetivo internacionalizar a companhia, e nós já estamos bastante calejados para saber que planos de internacionalização costumam se transformar em ralo de dinheiro.

Com todos esses sinais ruins, VIVA3 perdeu o status de "preciosa", e desabou 20% desde a renúncia de Kruglensky. A pergunta que fica agora é: depois da queda, ainda faz sentido investir nas ações?

Leia Também

- Receba matérias especiais do Seu Dinheiro + recomendações de investimentos diretamente em seu WhatsApp.É só clicar aqui e entrar na In$ights, comunidade gratuita.

Vivara: à primeira vista, sem grandes mudanças estratégicas

Não há dúvida de que, em termos de governança, a Vivara é hoje uma companhia bem pior do que na semana passada, mas ninguém sabe ainda qual será o impacto das mudanças nos resultados.

Ainda que Kaufman tenha dito que vai implementar mudanças nas lojas, obviamente, a nossa maior preocupação reside no plano de internacionalização, por conta do menor poder de marca da Vivara lá fora – um ambiente bem mais competitivo e menos conhecido.

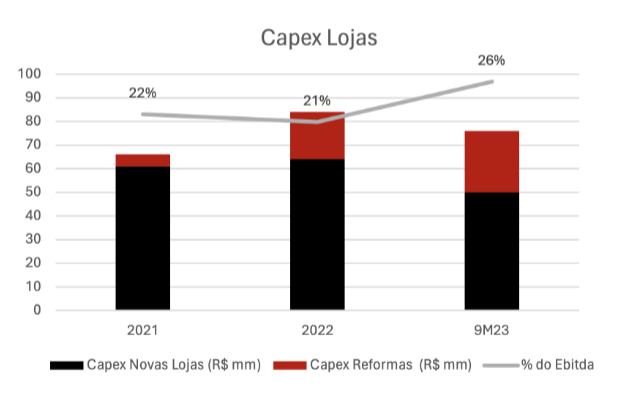

Apesar de não sermos fãs da ideia, na tal teleconferência, Kaufman disse que o capex com planos internacionais será limitado a 5% do Ebitda (R$ 25 milhões/ano), o que não é bom, mas também não é um desastre – apenas como base de comparação, a companhia tem investido aproximadamente entre 21% e 26% em novas lojas e reformas no Brasil.

Kaufman também mencionou que a Vivara não vai abrir lojas em avenidas famosas no exterior, ou seja, serão lojas relativamente baratas e com o objetivo de tornar as joias mais acessíveis para um público de renda média, não muito diferente do que ela já faz no Brasil.

Além disso, o CFO Otávio Lyra disse que nenhuma grande mudança acontecerá na alocação de capital, o que indica que a estratégia atual, especialmente com foco nas lojas Life, deve continuar.

Se serão somente essas as mudanças, a queda de 20% realmente terá sido exagerada, mas isso só o tempo e os resultados futuros vão dizer.

- Leia também: Petrobras (PETR4) sem dividendos extraordinários: queda merecida ou oportunidade de compra?

Negócio de qualidade e aparentemente barato

O fato é que depois da derrocada, o valuation da companhia voltou para patamares bem mais atrativos, dado o nível de qualidade do negócio – menos de 12x lucros, contra 14x de Lojas Renner e do Grupo Soma, por exemplo, que estão em um setor muito mais arisco e competitivo.

Um outro ponto que temos que admitir é que, apesar da troca truculenta de comando, Kaufman é um profundo conhecedor do negócio que ele ergueu praticamente do zero, e aqui entra um outro ponto importante.

Para nós, a Vivara tem um dos melhores modelos de negócios da bolsa brasileira, com marca forte, margens elevadas, resiliente, capacidade de crescimento, um ROIC muito acima do custo de capital, etc…

Em alusão à clássica frase de Warren Buffett, desconfiamos que esse seja um daqueles casos clássicos de negócios à prova de "gestões medianas".

Mas só o tempo vai confirmar essa suspeita.

Por ora, a VIVA3 segue na carteira do Microcap Alert, com um peso que já havia sido bastante reduzido no dia 27 de fevereiro, quando as ações estavam próximas das máximas históricas.

Mas é preciso entender que neste momento se trata de uma tese com maiores riscos de governança e piora na alocação de capital.

Por entender que ainda estamos diante de um modelo de negócios diferente, com margens elevadas e retornos sobre o capital investido (ROIC) muito acima da média do varejo brasileiro, manteremos uma exposição aos papéis, mas pequena como deve ser nesses casos de maiores incertezas.

Por outro lado, em casos no quais, além de um bom potencial de crescimento de lucros, também há maior confiança nos resultados futuros, gostamos de alocar uma parcela relevante da carteira.

Por exemplo, apenas duas empresas que gostamos muito são responsáveis por 50% do portfólio do Microcap Alert, não só porque contam com resultados resilientes, mas porque as ações ainda guardam um ótimo potencial de retorno.

Se quiser conferir essas duas teses, e todas as outras empresas que compõem a carteira, deixo aqui o convite.

- Melhor do que Vivara (VIVA3): outras três varejistas brasileiras ocupam 25% da carteira com 10 ações recomendadas pela Empiricus Research para comprar agora. Veja GRATUITAMENTE quais são elas neste link.

Um grande abraço e até a semana que vem.

Ruy

COMPARTILHAR

JBS (JBSS3) pode subir 40% na bolsa, na visão de Santander e BofA; bancos elevam preço-alvo para ação

Companhia surpreendeu o mercado com balanço positivo e alegrou acionistas com anúncio de dividendos bilionários e possível dupla listagem em NY

CEO da Americanas vê mais 5 trimestres de transformação e e-commerce menor, mas sem ‘anabolizantes’; ação AMER3 desaba 25% após balanço

Ao Seu Dinheiro, Leonardo Coelho revelou os planos para tirar a empresa da recuperação e reverter os números do quarto trimestre

Oncoclínicas (ONCO3) fecha parceria para atendimento oncológico em ambulatórios da rede da Hapvida (HAPV3)

Anunciado a um dia da divulgação do balanço do quarto trimestre, o acordo busca oferecer atendimento ambulatorial em oncologia na região metropolitana de São Paulo

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Braskem (BRKM5) salta na bolsa com rumores de negociações entre credores e Petrobras (PETR4)

Os bancos credores da Novonor estão negociando com a Petrobras (PETR4) um novo acordo de acionistas para a petroquímica, diz jornal

JBS (JBSS3): Com lucro em expansão e novos dividendos bilionários, CEO ainda vê espaço para mais. É hora de comprar as ações?

Na visão de Gilberto Tomazoni, os resultados de 2024 confirmaram as perspectivas positivas para este ano e a proposta de dupla listagem das ações deve impulsionar a geração de valor aos acionistas

Azzas cortadas? O que está por trás da disputa que pode separar o maior grupo de moda da América Latina

Apesar da desconfiança sobre o entrosamento entre os líderes, ninguém apostava num conflito sem solução para a Azzas 2154, dona de marcas como Hering e Arezzo

A hora de comprar dólar é agora: CIO do Mirabaud Family Office vê moeda americana mais forte com ou sem as tarifas de Trump

No episódio da semana do podcast Touros e Ursos, Eric Hatisuka fala sobre o que esperar da guerra comercial travada pelo presidente norte-americano e de possíveis impactos no Brasil

Não é só o short squeeze: Casas Bahia (BHIA3) triplica de valor em 2025. Veja três motivos que impulsionam as ações hoje

Além do movimento técnico, um aumento da pressão compradora na bolsa e o alívio no cenário macroeconômico ajudam a performance da varejista hoje; entenda o movimento

É hora de comprar a líder do Ibovespa hoje: Vamos (VAMO3) dispara mais de 17% após dados do 4T24 e banco diz que ação está barata

A companhia apresentou os primeiros resultados trimestrais após a cisão dos negócios de locação e concessionária e apresenta lucro acima das projeções

Hapvida (HAPV3) salta na B3 com Squadra reforçando o apetite pela ação. É o nascer de uma nova favorita no setor de saúde?

A Squadra Investimentos adquiriu 388.369.181 ações HAPV3, o equivalente a 5,15% da companhia de saúde

Dividendos e JCP: Magazine Luiza (MGLU3) e TIM (TIMS3) vão depositar mais de R$ 700 milhões na conta dos acionistas

A festa de proventos da bolsa brasileira acaba de receber mais dois nomes de peso; saiba como ter direito às remunerações e quando receber os dividendos

Goldman Sachs de saída da Oncoclínicas? Banco vende maior parte da fatia em ONCO3 para gestora de private equity; operação reacende discussão sobre OPA

O banco norte-americano anunciou a venda de 102.914.808 ações ordinárias ONCO3, representando 15,79% do capital social total da Oncoclínicas

Investir em Petrobras ficou mais arriscado, mas ainda vale a pena colocar as ações PETR4 na carteira, diz UBS BB

Mesmo com a visão positiva, o UBS BB cortou o preço-alvo para a petroleira estatal, de R$ 51,00 para os atuais de R$ 49,00

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Sem OPA na Oncoclínicas (ONCO3): Empresa descarta necessidade de oferta pelas ações dos minoritários após reestruturação societária

Minoritários pediram esclarecimentos sobre a falta de convocação de uma OPA após o Fundo Centaurus passar a deter uma fatia de 16,05% na empresa em novembro de 2024

Bolão fatura sozinho a Mega-Sena, a resposta da XP às acusações de esquema de pirâmide e renda fixa mais rentável: as mais lidas da semana no Seu Dinheiro

Loterias da Caixa Econômica foram destaque no Seu Dinheiro, mas outros assuntos dividiram a atenção dos leitores; veja as matérias mais lidas dos últimos dias

Engie Brasil (EGIE3) anuncia compra usinas hidrelétricas da EDP por quase R$ 3 bilhões — e montante pode ser ainda maior; entenda

O acordo foi firmado com a EDP Brasil (ENBR3) e a China Three Gorges Energia, com um investimento total de R$ 2,95 bilhões

AgroGalaxy (AGXY3) adia outra vez balanço financeiro em meio à recuperação judicial

A varejista de insumos para o agronegócio agora prevê que os resultados do quarto trimestre de 2024 serão divulgados em 22 de abril

Dividendos e JCP pingando na carteira: Rede D’Or (RDOR3) e outras 4 empresas anunciam mais de R$ 1 bilhão em proventos

Além do gigante hospitalar, a Localiza, Grupo Mateus, Track & Field e Copasa anunciaram JCPs e dividendos; saiba como receber

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP