Nem tudo está perdido: mesmo com tempestade no mercado local, é possível encontrar FIIs pagando bons dividendos

Perfil da indústria de FIIs é diferente do mercado de ações, com uma participação relevante de títulos de renda fixa no mercado; confira uma oportunidade para investir

Quando o assunto é o desempenho do mercado de capitais das últimas semanas, é inevitável abordar os movimentos questionáveis das instituições domésticas no que diz respeito à condução da política econômica, fiscal e corporativa.

Em uma janela de 45 dias, tivemos eventos negativos relacionados ao alcance das metas fiscais e uma mudança de comando na principal estatal do país, que corroeu R$ 50 bilhões de seu valor de mercado.

Para colaborar, o Comitê de Política Monetária (Copom) realizou o corte de 0,25 ponto percentual na Taxa Selic, mas o comunicado foi mal digerido pelo mercado. Houve uma quebra de credibilidade nítida neste momento.

Com isso, mais uma vez a bolsa brasileira foi na contramão do restante do mundo, com queda de quase 3% no mês (Ibovespa). Quando olhamos para os fundos imobiliários, o desempenho do Índice de Fundos Imobiliários (IFix) ficou muito próximo do zero no período.

- Receber aluguéis na conta sem ter imóveis é possível através dos fundos imobiliários: veja as 5 top picks no setor para comprar agora, segundo o analista Caio Araujo

A Selic e os FIIs

Assim como descrito na última coluna, os potenciais benefícios do ciclo de queda dos juros locais estão ameaçados. As projeções do Boletim Focus para o final do ano para a Taxa Selic já estão em 10,0%. Vemos pouquíssimo espaço para um novo corte na próxima reunião do Copom.

Este é um fator importante para os fundos imobiliários (FIIs), tradicionais veículos de captura de valor em ciclos de queda dos juros. É um dos pilares da tese de investimento na categoria em 2024, especialmente no setor de tijolos.

Leia Também

Ainda assim, nem tudo está perdido. Apesar de o ministro da Fazenda ter questionado a meta de inflação doméstica (em mais uma ótima demonstração de timing), o dado do IPCA-15 de maio veio favorável, com núcleos controlados.

Um nível de inflação controlado abre margem para uma política menos restritiva, desde que respeitado o caráter técnico das decisões.

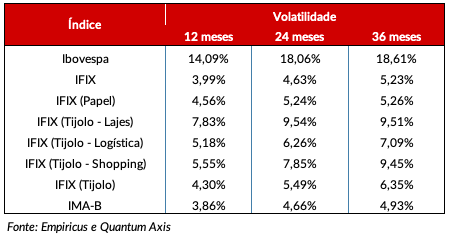

Além disso, ressalto que o perfil da indústria de FIIs é diferente do mercado de ações. Em termos de estratégias, temos uma participação relevante de títulos de renda fixa no mercado (representados pelos fundos de papel), capaz de proporcionar uma relação risco vs retorno mais apropriada em determinados momentos.

Quando avaliamos a volatilidade da categoria, por exemplo, encontramos um resultado consideravelmente menor do que outros.

Onde mora o risco

Em termos de riscos, o principal motivo desta dinâmica é o fundamento do crédito, que está acima do equity na escala de prioridade de recebimentos. Ou seja, na maioria dos casos, o credor recebe sua remuneração antes dos acionistas.

Ademais, os títulos de crédito presentes nos fundos imobiliários (CRIs) oferecem algumas possibilidades de indexação, inclusive ao CDI. Nestes casos, temos uma volatilidade ainda menor, diante da carteira pós-fixada.

Com o CDI em patamares elevados, a participação destes fundos imobiliários volta ao radar dos investidores. O Kinea Rendimentos (KNCR11), fundo mencionado nesta coluna há algum tempo, possui este propósito e está com uma nova emissão de cotas em andamento – a orientação está presente na série Renda Imobiliária, da Empiricus.

Pensando em alocação de carteira, em função deste contexto de mercado mais desafiador, a migração gradual de recursos para crédito é um ponto pertinente para quem busca uma estratégia "tática".

Algo acima de 40% do total, bem diversificado entre gestores e níveis de risco, me parece adequado. Lembrando que o crédito privado não está imune aos riscos e, portanto, há possibilidade de perda também.

Para o médio/longo prazo, sigo convicto que o balanceamento equilibrado entre setores em FIIs é vencedor. O tijolo, apesar da régua mais restrita sob a ótica de valuation, ainda confere boas oportunidades. Precisamos considerar que a recuperação operacional dos portfólios foi significativa nos últimos anos.

Por fim, também chamo atenção para os FoFs, que me parecem em um ponto de entrada razoável. Com o desconto em relação ao valor patrimonial aumentando e o dividend yield médio do setor batendo 11%, enxergo potencial geral de valor nesta cesta também – especialmente para os mais arrojados.

BTG Fundo de Fundos (BCFF11): oportunidade pontual em carteira balanceada em FIIs

O BTG Pactual Fundo de Fundos (BCFF11) é um FoF gerido e administrado pelo BTG Pactual. O fundo tem por objetivo gerar renda mediante aquisição, principalmente, de cotas de outros FIIs e Certificados de Recebíveis Imobiliários (CRI). O regulamento do fundo ainda prevê a possibilidade de investir em Letras Hipotecárias (LH) e em Letras de Crédito Imobiliário (LCI).

O BCFF11 se apresenta como o maior FoF da indústria, com um patrimônio líquido de quase R$ 2 bilhões. No final do último ano, o fundo realizou o desdobramento das cotas na proporção de 1 para 8, passando a ser negociado em base 10, prática que tem ganhado relevância entre os participantes do mercado em busca de elevar a liquidez dos ativos.

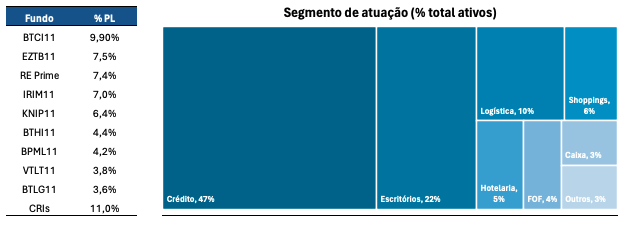

De acordo com o relatório gerencial de abril, o portfólio do BCFF11 conta com 86% de cotas de outros FIIs, 11% em CRIs e 3% alocado em aplicações de renda fixa, que representam o caixa.

Estratégia

O BCFF11 possui uma alocação mais concentrada em crédito imobiliário, com 47% do seu portfólio. Trata-se do maior patamar dos últimos quatro anos, acima do praticado pelos seus pares. Esta estratégia foi essencial para mitigar a volatilidade da carteira nos últimos anos.

Sua maior posição em crédito é no BTG Pactual Fundo de CRI (BTCI11), resultado da incorporação do fundo BTCR11 pelo FEXC11 em 2022. Enquanto o primeiro contava com um portfólio high grade (baixo risco de crédito), o segundo apresentava um “blend mid grade” (mescla de operações high grade com high yield, de risco maior).

Ainda nesta parcela de crédito, além das cotas de outros FIIs, o fundo possui alocações diretas em CRIs. A grande maioria dos papéis é high grade, com boas garantias e taxas médias interessantes de IPCA + 8,9% e CDI + 2,3%.

No tijolo, o portfólio está distribuído entre os setores de lajes corporativas, logística e shoppings, principalmente. Nesta parcela, não vejo grandes destaques de alocação, mas existem algumas opcionalidades envolvendo alguns fundos (VTLT11, por exemplo).

Segundo o último relatório gerencial disponível, se considerarmos o “duplo desconto” (particularidade dos FoFs) encontramos um deságio de cerca de 19%, sinalizando um potencial de ganho interessante para o cotista. Claro que este dado pode estar defasado, tendo em vista o intervalo de dois meses desde a publicação do dado.

No geral, o BCFF11 apresenta um portfólio bem diversificado e com um posicionamento interessante para o momento, dado a maior concentração em veículos de crédito, que contribui para um melhor controle da volatilidade da sua carteira.

Com o recuo das cotas em maio, o dividend yield anualizado do fundo atingiu a marca de 10%, o que me parece interessante considerando a isenção do imposto de renda.

Abraço,

Caio

LEIA TAMBÉM:

- É hora de recalcular a rota no portfólio de FII? Confira uma alternativa para os mais conservadores

- Analista da Empiricus Research indica 5 fundos imobiliários para buscar rendimentos até acima da Selic

COMPARTILHAR

FII Kinea Renda Imobiliária (KNRI11) já tem novo inquilino para imóvel que ainda está em construção; veja detalhes do negócio

Por ainda estar em construção, a locação do imóvel ainda não terá impacto nas cotas do KNRI11 no curto prazo

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

Selic em 14,25% ao ano é ‘fichinha’? EQI vê juros em até 15,25% e oportunidade de lucro de até 18% ao ano; entenda

Enquanto a Selic pode chegar até 15,25% ao ano segundo analistas, investidores atentos já estão aproveitando oportunidades de ganhos de até 18% ao ano

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Com a Selic a 14,25%, analista alerta sobre um erro na estratégia dos investidores; entenda

A alta dos juros deixam os investidores da renda fixa mais contentes, mas este momento é crucial para fazer ajustes na estratégia de investimentos na renda variável, aponta analista

Cuidado com a cabeça: Ibovespa tenta recuperação enquanto investidores repercutem ata do Copom

Ibovespa caiu 0,77% na segunda-feira, mas acumula alta de quase 7% no que vai de março diante das perspectivas para os juros

Inocentes ou culpados? Governo gasta e Banco Central corre atrás enquanto o mercado olha para o (fim da alta dos juros e trade eleitoral no) horizonte

Iminência do fim do ciclo de alta dos juros e fluxo global favorecem, posicionamento técnico ajuda, mas ruídos fiscais e políticos impõem teto a qualquer eventual rali

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Fundo imobiliário que investe até em ações: com fundos de FIIs ‘virando’ hedge funds, ainda há espaço para FoFs tradicionais na carteira?

Os fundos imobiliários multiestratégia (ou hedge funds) vão substituir os fundos de FIIs? Conversamos com gestores para entender o perfil de cada um

Juros nas alturas têm data para acabar, prevê economista-chefe do BMG. O que esperar do fim do ciclo de alta da Selic?

Para Flávio Serrano, o Banco Central deve absorver informações que gerarão confiança em relação à desaceleração da atividade, que deve resultar em um arrefecimento da inflação nos próximos meses

Co-CEO da Cyrela (CYRE3) sem ânimo para o Brasil no longo prazo, mas aposta na grade de lançamentos. ‘Um dia está fácil, outro está difícil’

O empresário Raphael Horn afirma que as compras de terrenos continuarão acontecendo, sempre com análises caso a caso

Não fique aí esperando: Agenda fraca deixa Ibovespa a reboque do exterior e da temporada de balanços

Ibovespa interrompeu na quinta-feira uma sequência de seis pregões em alta; movimento é visto como correção

Deixou no chinelo: Selic está perto de 15%, mas essa carteira já rendeu mais em três meses

Isso não quer dizer que você deveria vender todos os seus títulos de renda fixa para comprar bolsa neste momento, não se trata de tudo ou nada — é até saudável que você tenha as duas classes na carteira

RELG11 dispara mais de 20% na bolsa após proposta do GGRC11 para a aquisição de todo o portfólio do FII

Com o anúncio do GGRC11, o RELG11 convocou uma assembleia para a deliberação da oferta

Ainda sobe antes de cair: Ibovespa tenta emplacar mais uma alta após decisões do Fed e do Copom

Copom elevou os juros por aqui e Fed manteve a taxa básica inalterada nos EUA durante a Super Quarta dos bancos centrais

Rodolfo Amstalden: As expectativas de conflação estão desancoradas

A principal dificuldade epistemológica de se tentar adiantar os próximos passos do mercado financeiro não se limita à já (quase impossível) tarefa de adivinhar o que está por vir

Renda fixa mais rentável: com Selic a 14,25%, veja quanto rendem R$ 100 mil na poupança, em Tesouro Selic, CDB e LCI

Conforme já sinalizado, Copom aumentou a taxa básica em mais 1,00 ponto percentual nesta quarta (19), elevando ainda mais o retorno das aplicações pós-fixadas

Copom não surpreende, eleva a Selic para 14,25% e sinaliza mais um aumento em maio

Decisão foi unânime e elevou os juros para o maior patamar em nove anos. Em comunicado duro, o comitê não sinalizou a trajetória da taxa para os próximos meses

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP