Nem sinal de queda, Campos Neto? Com juros a 13,75%, quanto pode render R$ 10 mil no Tesouro Selic, na poupança e em título público ‘turbinado’

Título público ‘turbinado’ tem rendimento de 200% do CDI, isenção de Imposto de Renda e pode pagar 4 vezes mais que a poupança; veja simulação

Mais uma reunião do Copom em que nada mudou. Campos Neto e sua equipe decidiram deixar os juros “quietinhos” por mais um tempo, como já era estimado pelo mercado. A taxa Selic permanece em 13,75% e o sinal que todo mundo esperava não veio.

Embora os investidores já projetassem a manutenção da Selic, a expectativa era de que o Banco Central deixaria algum recado implícito de corte de juros em agosto, que é a estimativa da maioria do mercado.

Mas não foi o que aconteceu. O silêncio da equipe de Campos Neto jogou um verdadeiro balde de água fria nos investidores que esperam ansiosamente o afrouxamento monetário.

Em comunicado, o Banco Central só afirmou que é necessário ter paciência em um momento como esse e que a equipe está de olho na dinâmica inflacionária.

Mas, enquanto não há nenhuma novidade, vamos ao que interessa: as reuniões do Copom para a decisão da Selic sempre levantam discussões sobre onde investir. Afinal, a mudança na taxa é determinante para a performance de todo o mercado.

Com a expectativa de queda dos juros ainda neste ano, há dois questionamentos em pauta: se os ativos de risco, como as ações, vão subir e como fica a atratividade dos investimentos atrelados à Selic e ao CDI, como é o caso do Tesouro Selic e da maioria dos ativos de renda fixa, por exemplo.

O Tesouro Selic, considerado o investimento mais seguro do país, está pagando 13,75% ao ano para você simplesmente deixar o seu dinheiro investido nele.

Mesmo com a expectativa de queda dos juros, o mercado não estima nenhum corte brusco da Selic e a projeção do relatório Focus até 2025 chega a 8,75%, o que ainda assim seria atrativo.

Enquanto isso, este outro título público “turbinado” tem rendimento estimado de 200% do CDI. Ou seja, independentemente de qual for a taxa de juros, ele rende duas vezes mais.

É isso mesmo: 200% do CDI.

Com os juros no patamar atual, esse retorno equivale a mais de 27% ao ano – o dobro do Tesouro Selic. É um rendimento de renda variável com a segurança de um título público, algo raramente encontrado nos bancos e corretoras.

Além do retorno acima da média, nesse investimento não é preciso se preocupar com a “mordida” do Leão. O título é isento de Imposto de Renda para ganhos mensais de até R$ 35 mil e tem prazo estimado de 3 anos e 9 meses.

Outro ativo que merece atenção é a poupança devido a sua fama, mas que decepciona em termos de rendimento. Milhões de brasileiros gostam de deixar o dinheiro na caderneta, que, no ano passado, por exemplo, gerou um retorno abaixo da taxa Selic.

Foi um rendimento “pífio” de 7,89% em 2022. Os motivos para tantas pessoas investirem nela são variados, vão desde falta de conhecimento até o costume de sempre deixar a grana nesse produto.

Mas como você vai ver em uma simulação a seguir, é possível ganhar muito mais dinheiro em outros investimentos.

Título público pode pagar R$ 11 mil a mais que a poupança – veja quanto é possível ganhar em cada um dos ativos

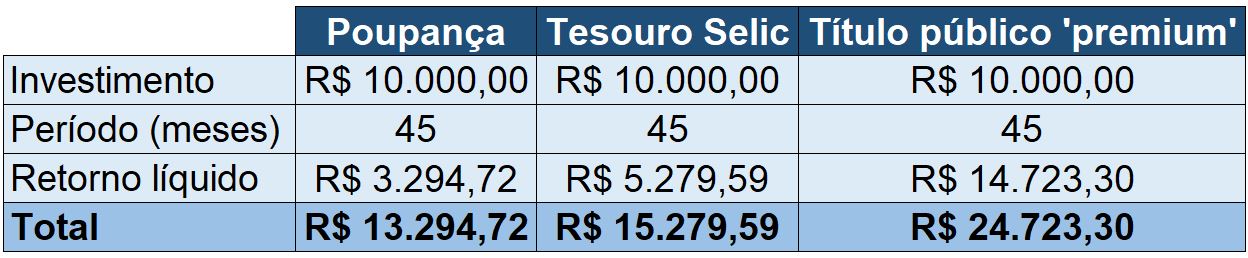

Para ter ideia da diferença brutal entre o rendimento de cada um desses três ativos – Tesouro Selic, poupança e título público “turbinado” –, veja uma simulação considerando R$ 10 mil investidos durante 3 anos e 9 meses (45 meses):

Esse cálculo considera a Selic atual, de 13,75% ao ano, em todo o período do investimento. No caso da poupança, foi levado em conta o retorno do ano passado, de 7,89%.

Veja: é considerado o retorno líquido de cada um dos ativos. Embora a poupança e o título público “turbinado” não tenham incidência de Imposto de Renda, o Tesouro Selic sofre uma “abocanhada” de 15% sobre os rendimentos.

Na prática, o que importa mesmo é ver quanto seria possível ganhar com cada um desses investimentos e qual é o potencial lucrativo que talvez você esteja deixando na mesa.

Percebe que o Tesouro Selic rende R$ 2 mil a mais que a poupança, mesmo tendo cobrança de Imposto de Renda?

Ou, indo mais além, viu que o rendimento do título público “premium” pode pagar 2,7 vezes mais que o Tesouro Selic e 4 vezes mais que a poupança (R$ 11 mil a mais)?

O que estou querendo te mostrar é que há oportunidades com rendimentos que superam outros e é possível ganhar uma boa grana com parte do seu patrimônio investido em um título público “turbinado”.

É nos ativos fora do radar que se escondem os maiores potenciais lucrativos, como é o caso do título público “turbinado” que pode pagar R$ 14.723,30 em um investimento de R$ 10 mil.

GRATUITO: CONHEÇA ESTE TÍTULO PÚBLICO FORA DO RADAR COM RENDIMENTO ESTIMADO DE 200% DO CDI

Entenda o que este título público ‘turbinado’ que pode pagar acima da Selic tem de especial

Encontrar um título público com retorno de 200% do CDI não é tão comum no mercado. Poucas pessoas conhecem este ativo, mas ele se destaca, principalmente, por:

- Ter rendimento estimado de mais de 27% ao ano nos juros atuais;

- Prazo estimado de 3 anos e 9 meses;

- Isenção de Imposto de Renda;

- Risco de crédito controlado (mais seguro que ativos privados, por exemplo);

- Sem aporte máximo.

Embora o potencial lucrativo chame bastante atenção, é importante ressaltar que esse tipo de ativo não é ideal para a reserva de emergência. Enquanto o Tesouro Selic e a poupança podem ser resgatados a qualquer momento, o título público turbinado não pode ser sacado antes do vencimento.

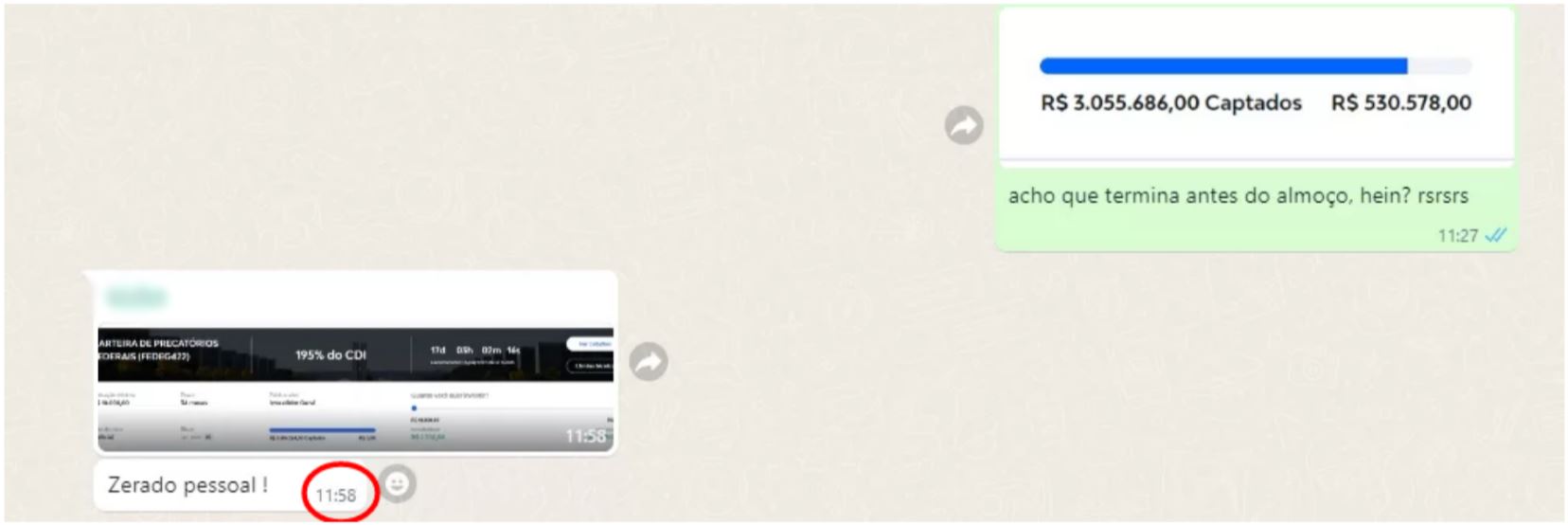

Outro problema é que esse tipo de investimento esgota extremamente rápido. O lastro (estoque disponível) costuma ser razoavelmente pequeno e a atratividade do título é bem alta.

Toda vez que a corretora disponibiliza uma oferta – e, inclusive, só existe uma corretora no Brasil que negocia esses títulos, a Empiricus Investimentos –, o ativo costuma esgotar no mesmo dia.

Já houve casos em que a oferta começou no início da manhã e esgotou antes mesmo do almoço, como mostra essa conversa divulgada pela Empiricus Investimentos:

O título de 200% do CDI que foi comentado aqui, por exemplo, já nem está mais disponível. Ele foi ofertado neste mês e o lastro foi atingido rapidamente.

Mas a Empiricus Investimentos criou uma solução para que qualquer investidor interessado em lucros acima da média possa acessar esses ativos.

A corretora criou um grupo VIP gratuito no WhatsApp para divulgar em primeira mão sempre que tiver oportunidades como essa.

Neste grupo, já foram disponibilizados títulos públicos com 205%, 210%, 220% e até 250% do CDI, todos com isenção de IR.

Ou seja, mesmo sendo extremamente atrativo, o rendimento de 27% ao ano nem é o maior que já foi oferecido aos investidores.

A boa notícia é que você pode começar a fazer parte deste grupo VIP gratuito a partir de agora. A corretora abriu vagas para novos interessados e é muito simples para participar.

Esta é uma forma de você ser avisado no seu celular toda vez que um novo título for disponibilizado e não ficar para trás. Nem um centavo mesmo será cobrado para fazer parte desse grupo.

Basta clicar no botão abaixo e seguir as instruções:

COMPARTILHAR