‘Mais risco de cair do que oportunidade de subir’: analista recomenda ficar de fora de Santander (SANB11) apesar de lucro bilionário no 1T23

O Santander (SANB11) apresentou um balanço em linha com as expectativas do mercado, mas analista defende que há algumas ‘pegadinhas’ por trás dos números e o banco poderia ter prejuízo; entenda

A temporada de balanços do 1º trimestre de 2023 começou nesta terça-feira (25). O Santander (SANB11) foi o estreante e já abriu espaço para as expectativas do mercado sobre os demais “bancões”.

Logo após a divulgação, os investidores tiveram uma leitura positiva do balanço e a ação SANB11 chegou a subir 3% durante o dia, mas fechou o pregão com queda de -0,5%.

Mesmo com a reação positiva do mercado em um primeiro momento, a analista Larissa Quaresma, da Empiricus Research, defende que o melhor a se fazer é ficar de fora do “bancão”.

Segundo a analista, o resultado do 1T23 foi ruim e os próximos balanços do banco também podem vir negativos.

A empresa registrou lucro líquido de R$ 2 bilhões, uma queda de 46% em relação ao mesmo período do ano anterior. O valor em si pode não parecer ruim, mas Larissa explica que tem uma “pegadinha” por trás desse montante.

Isso porque o lucro do Santander neste trimestre foi ajudado por uma reversão bilionária de provisões para contingências judiciais.

Explico: desde 2015, o Santander está disputando na justiça o não pagamento de PIS e Cofins sobre receitas financeiras. O banco defende que deveria pagar os tributos somente sobre as receitas de produtos e serviços.

No fim de 2022, o STF começou a julgar esse tema e Ricardo Lewandowski deu parecer favorável ao Santander, afirmando que o banco não precisaria pagar os impostos retroativos.

Até então, o banco tinha uma provisão de R$ 4,2 bilhões para o caso e, com a “carta branca” do ex-ministro, reverteu esses valores.

Essa decisão foi o suficiente para “engordar” o balanço do banco. A analista defende que, se não fosse por essa reversão, o Santander teria entregue um prejuízo de R$ 2,6 bilhões.

Além disso, o banco usou o valor para reforçar as provisões para inadimplência. O que leva a um segundo alerta, de acordo com Larissa: “se o Santander reforçou a provisão para inadimplência, é porque ele percebeu que o balanço estava demandando isso”.

Ou seja, o “bancão” segue desconfortável com o cenário de crédito e acredita que as condições daqui para a frente ainda não vão melhorar.

Santander: é hora de comprar ou vender?

Em entrevista ao programa Giro do Mercado, a analista Larissa Quaresma foi muito clara em sua fala: “eu prefiro olhar SANB11 de fora. É melhor nem comprar nem vender”.

Mas o que explica, então, a alta momentânea da ação ao longo do pregão após a divulgação do resultado?

A percepção de parte do mercado foi de que esse provavelmente foi o pior trimestre do banco e a situação financeira pode melhorar daqui para frente.

O próprio CEO do Santander deu esperanças sobre isso na conferência de resultados. Mario Leão afirmou que “2022 teve uma crescente de balanços ruins, mas 2023 terá uma decrescente de resultados negativos”.

Mesmo com essa fala, a equipe de análise da Empiricus Research não está confiante sobre um futuro próximo do Santander. Segundo Larissa, a ação SANB11 “tem mais risco de downside do que upside”.

Ou seja, o papel está mais propenso a cair e gerar prejuízo aos acionistas do que valorizar.

Mas isso não significa que é hora fugir de toda e qualquer ação de banco. Embora o cenário de crédito não esteja favorável e a inadimplência ainda esteja pressionando as instituições financeiras, ainda há oportunidades mais sólidas, rentáveis e promissoras no setor financeiro.

Larissa tem preferência por uma ação considerada “forte como uma rocha”, que já entregou rendimento muito maior que SANB11 neste ano.

Mesmo com uma resiliência bem maior que seus concorrentes, esse banco também foi impactado pelas quedas da bolsa e está sendo negociado muito abaixo do que, de fato, vale.

GRATUITO: CONHEÇA A AÇÃO DESTE OUTRO BANCO BRASILEIRO SÓLIDO E RENTÁVEL

O ‘bancão’ mais promissor que Santander: upside atrativo e dividendos na conta

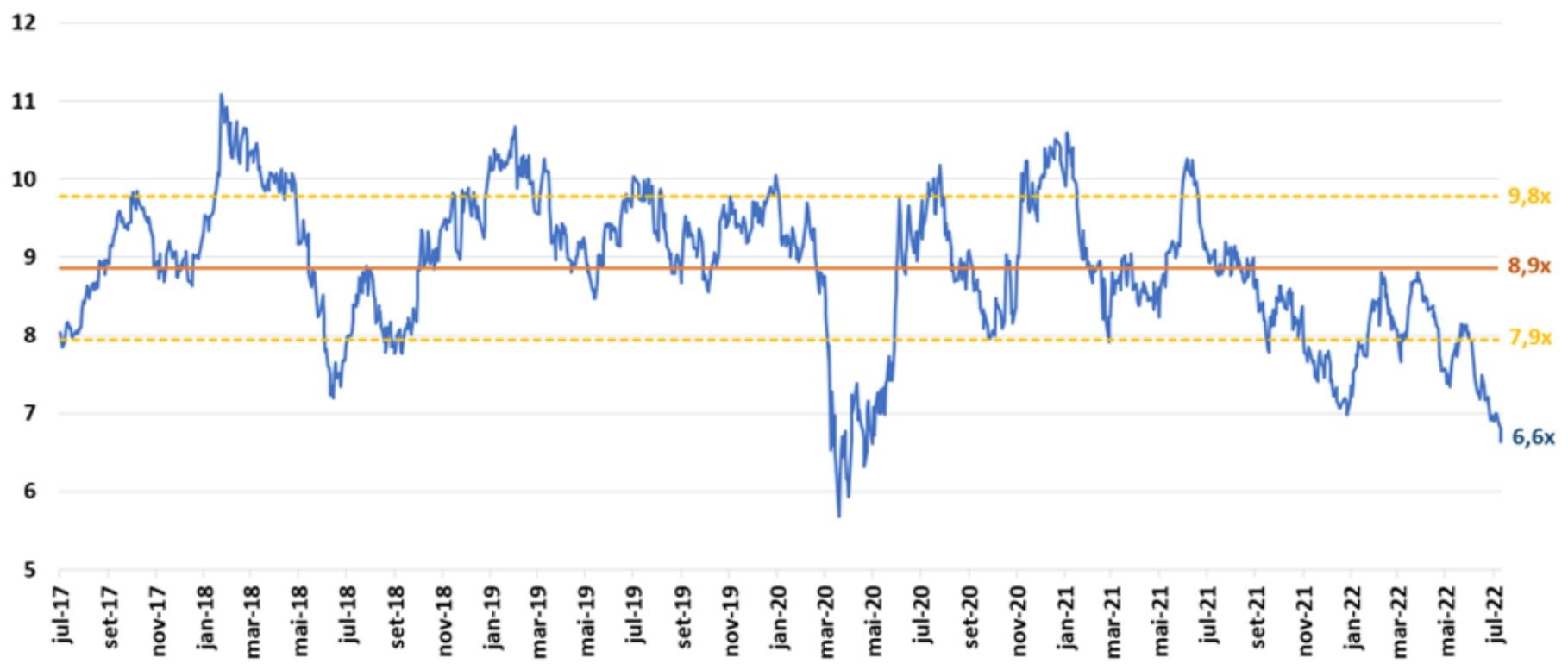

Dê uma olhada no gráfico abaixo:

Ele representa a média do múltiplo Preço sobre Lucro (P/L) dos últimos 5 anos deste “bancão” brasileiro preferido pelos analistas da Empiricus Research. No “economês”, o P/L é usado para dizer o quanto uma ação está cara ou barata.

Na prática, quanto menor o número, mais barata a ação está. E perceba o desconto das ações deste banco no cenário atual.

Elas negociam a um múltiplo de 6 vezes lucro – cerca de 25% abaixo da média do período – e, segundo a equipe de análise, podem valorizar mais de 30% em relação ao preço do último fechamento (25).

Este rendimento seria o suficiente para transformar R$ 5 mil em R$ 6.640, por exemplo.

Mas a valorização dos papéis não é a única forma de buscar ganhos com esta ação. Ela é conhecida por pagar bons dividendos e a expectativa dos analistas para os proventos de 2023 e 2024 são bem promissoras.

Tanto é que a ação foi inserida em uma carteira de 5 melhores papéis para buscar dividendos “gordos” no cenário atual. O portfólio só seleciona a “nata” da bolsa brasileira quando se trata de proventos e pode ser acessado por qualquer investidor nesse link.

RELATÓRIO GRATUITO: CONHEÇA A AÇÃO DESTE BANCO E OUTROS 4 PAPÉIS BONS PAGADORES DE DIVIDENDOS

Enquanto Santander decepciona analistas, estas 5 ações promissoras podem encher o bolso dos investidores

Como dito anteriormente, o “bancão” promissor mais atrativo que o Santander foi inserido em uma lista de Top 5 ações para buscar renda extra com dividendos.

Os papéis dessa carteira foram selecionados a dedo pelos analistas e, normalmente, só os assinantes da Empiricus Research teriam acesso aos tickers desses ativos.

Mas a boa notícia é que agora, graças a uma cortesia da Empiricus Investimentos, qualquer interessado em conhecer boas ações para buscar ganhos com a valorização do papel e com a distribuição de dividendos pode acessar o material de graça.

Lá, os analistas explicam a tese de cada um desses papéis e revelam qual é a ação do setor bancário mais atrativa que o Santander.

Veja: você não tem absolutamente nada a perder acessando o relatório e pode ganhar muito com as informações que encontrará no material.

Basta clicar no botão abaixo e seguir as instruções. É gratuito:

COMPARTILHAR