Fila de restituição do Imposto de Renda: ‘todo ano eu tenho uma restituição bem mais gorda por causa disso’, diz analista

Esta estratégia de investimento pode aumentar em até 55% a sua restituição todos os anos; veja como ter acesso ao passo a passo

Nesta quarta-feira (31) termina o prazo de entrega da declaração do Imposto de Renda 2023. A data também marca o pagamento do primeiro lote das restituições.

Muitos dos que acertaram as contas com o Leão mais cedo este ano já estão se preparando para receber um PIX da Receita Federal (sim, as restituições podem ser pagas com PIX ou depósito bancário).

Para outros, o status ainda consta como “em fila de restituição”, o que significa que sua declaração foi aprovada, mas ainda não há recurso disponível para o pagamento.

Seja qual for a sua posição na fila de restituição do Imposto de Renda, você provavelmente deixou passar a chance de receber um pagamento maior.

Por exemplo, se a sua renda bruta anual em 2022 foi de R$ 100 mil, você poderia receber cerca de R$ 1.174,05 a mais na restituição deste ano se tivesse usado uma simples estratégia.

Alexandre Alvarenga, analista da Empiricus Research, já faz uso dessa estratégia há algum tempo e afirmou o seguinte em entrevista ao programa Giro do Mercado:

“todo ano eu tenho uma restituição bem mais gorda por causa disso”

Acontece que existe uma lei dos anos 2000 que garante aos brasileiros que têm dinheiro alocado em um investimento específico ter uma restituição maior.

Estou falando da previdência privada, uma modalidade de investimento que pode “turbinar” a sua restituição do IR.

Quem investe em previdência privada no plano PGBL pode deduzir até 12% da renda tributável, desde que este montante esteja investido nesse tipo de ativo.

Este é um benefício garantido aos brasileiro por meio da lei complementar n.109, sancionada nos anos 2000.

Para ficar mais claro, vamos voltar ao exemplo da renda bruta anual de R$ 100 mil. Os analistas da Empiricus Research fizeram a seguinte simulação:

Imagine uma pessoa que ganha por ano R$ 100 mil bruto (ou cerca de R$ 8.300 por mês) e trabalha de acordo com o regime CLT.

Isso quer dizer que, a cada salário recebido por este indivíduo, 27,5% de Imposto de Renda é retido na fonte.

Além disso, ele contribuiu com o INSS e o desconto também foi realizado na fonte. Na simulação, os especialistas ainda consideraram que essa pessoa não tem dependentes e nem teve gastos com saúde.

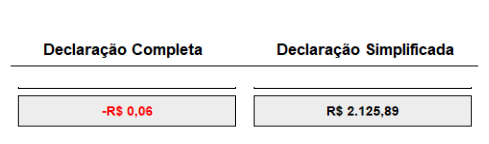

Assim, ao incluir todas essas informações no sistema do Imposto de Renda, o resultado foi o seguinte:

Perceba que, nessas condições, ao realizar a declaração simplificada, o sujeito do nosso exemplo receberia uma restituição de R$ 2.125,89… O que não é nada mal.

Contudo, se ao longo do ano ele tivesse investido R$ 12 mil em previdência privada no modelo PGBL, e optado por realizar a declaração completa do IR, o resultado seria o seguinte:

No segundo cenário, ao seguir a estratégia recomendada pelos analistas e realizando a declaração completa, o mesmo indivíduo poderia aumentar em 55% a sua restituição.

Isso sem falar que, investindo na previdência, ele poderia deixar de pagar 27,5% de IR sobre até R$ 12 mil por ano, isto é, 12% da sua renda bruta.

Ao invés disso, pagaria apenas uma alíquota que pode chegar a 10% quando fizer o resgate da previdência privada.

É claro que os valores podem mudar de acordo com a realidade de cada investidor. No Guia Gratuito da Previdência Privada, você encontra uma planilha para lhe ajudar a realizar essa simulação e descobrir se essa estratégia é realmente vantajosa para você.

Entretanto, o fato é que tanto o indivíduo do exemplo acima como você poderiam ter recebido uma restituição bem mais “gorda” este ano.

Infelizmente, não dá mais tempo de “turbinar” a sua restituição de 2023. Mas, se você começar agora, pode receber um PIX maior da Receita em 2024.

BAIXE AQUI UM GUIA GRATUITO E SAIBA COMO BUSCAR ‘ENGORDAR’ A SUA RESTITUIÇÃO EM 2024

Você também pode acelerar a sua aposentadoria investido em previdência privada

Além da possibilidade de deduzir parte da sua renda anual tributável do Imposto de Renda, ao investir em previdência privada você conta com outros benefícios que podem “turbinar” a sua aposentadoria.

Acontece que este tipo de investimento conta com alguns incentivos tributários. Entre eles, uma alíquota de IR que pode chegar a 10% para quem investe no regime regressivo e mantém a aplicação por no mínimo 10 anos.

Outra vantagem é a inexistência de come-cotas. Segundo Alexandre Alvarenga, se você investir em um fundo de previdência privada ao invés de comprar ações, fundos imobiliários e outros ativos separadamente, a rentabilidade do seu investimento pode ser até 15% maior.

Isso pelo simples fato de que a previdência privada não tem come-cotas, o que garante que terá mais dinheiro rendendo a juros compostos na sua aplicação, acelerando a construção de patrimônio para a sua aposentadoria.

Contudo, escolher um bom fundo de previdência não é tarefa fácil. A equipe de analistas da Empiricus Research detectou pelo menos 150 fundos muito ruins no mercado e divulgou em uma lista (veja aqui).

Por isso, se você quer aproveitar todos os benefícios tributários desse tipo de investimento e ainda acelerar a sua aposentadoria, precisa escolher aqueles que mais combinam com o seu perfil.

Para isso, a Empiricus Research elaborou um Guia da Previdência Privada.

Gratuito: conheça o passo a passo para aumentar a sua restituição em 2024

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados você vai descobrir:

- Vantagens de ter um plano de Previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para aumentar sua restituição do Imposto de Renda.

- Planilha financeira para calcular quanto você precisa investir.

BÔNUS: os 4 fundos de previdência privada que valem o seu dinheiro.

Com esse material você vai aprender a “engordar” a sua restituição do Imposto de Renda, além dos outros benefícios que a previdência privada oferece.

O Guia da Previdência Privada é gratuito. Para acessá-lo, basta clicar neste link e seguir as instruções:

COMPARTILHAR