Na Natura (NTCO3), o plano é dar um glow up nas operações após a venda da Aesop — e sem se desfazer de mais marcas

As ações da Natura (NTCO3) chegaram a subir 7% na abertura, em resposta à venda da Aesop. Conheça a estratégia da empresa a partir de agora

O tão aguardado "movimento transformacional" da Natura finalmente saiu: a empresa acertou a venda da Aesop para a L'Oréal, por US$ 2,52 bilhões — pouco mais de R$ 10 bilhões. Uma operação que, a princípio, agradou o mercado e faz as ações NTCO3 subirem quase 5% nesta manhã, aparecendo acima dos R$ 14,20. Mas... e agora?

É claro que ainda é cedo para falar em impactos materiais para a Natura, até porque o pagamento só será realizado quando a transação for concluída (e, no melhor dos cenários, isso deve acontecer só no terceiro trimestre deste ano). Mas a companhia não hesitou em vir a público para falar sobre os seus planos para o futuro.

"O foco, no momento, está na fusão das operações entre a Natura e a Avon na América Latina", disse Fábio Barbosa, CEO da Natura, em teleconferência com analistas e investidores — algumas sinergias já foram capturadas na região, com testes sendo realizados em países como Peru e Colômbia, mas o processo tende a ser acelerado a partir de agora.

A ideia é bastante direta: enxugar a estrutura operacional na região e reduzir os custos e despesas, de modo a melhorar as margens no continente. E, em linhas gerais, a teleconferência pós-venda da Aesop serviu para reforçar a ideia de mudança de planos por parte da Natura.

Sai a dominação global e a expansão desenfreada por novas geografias, entra a busca por eficiência nos mercados em que a gigante brasileira dos cosméticos já está inserida com alguma de suas marcas — Natura, Avon Internacional e The Body Shop. E a companhia fez questão de deixar uma mensagem bem clara aos participantes da teleconferência:

Não, não vamos mais vender nenhum ativo. A ideia é seguir a estratégia e fazer investimentos que entendemos ser necessários, com disciplina financeira

Guilherme Castellan, CFO e diretor de relações com investidores da NaturaLeia Também

- O Seu Dinheiro acaba de liberar um treinamento exclusivo e completamente gratuito para todos os leitores que buscam receber pagamentos recorrentes de empresas da Bolsa. [LIBERE SEU ACESSO AQUI]

Natura (NTCO3) sem Aesop: dinheiro no bolso

Os R$ 10 bilhões que serão capturados a partir da venda da Aesop servirão para a Natura (NTCO3) dar um belo glow up em diversas frentes do negócio: além de simplificar as operações, a transação também terá um papel crucial na melhora do perfil de endividamento da companhia.

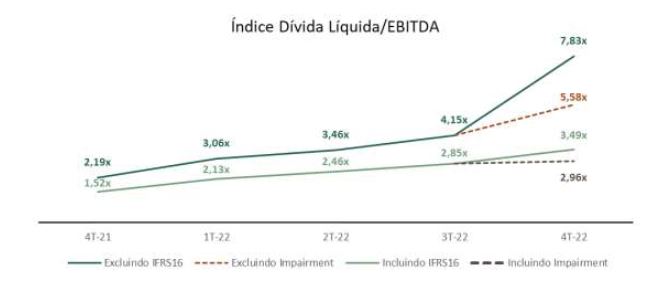

Ao fim de 2022, por exemplo, a Natura tinha R$ 13,4 bilhões de dívida bruta e pouco menos de R$ 6 bilhões em posição de caixa e equivalentes, o que representa um endividamento líquido de R$ 7,4 bilhões. O dinheiro a ser levantado com a Aesop, assim, trará um belo alívio nesse front.

A dinâmica da dívida da Natura era um dos pontos que vinha trazendo preocupação ao mercado nos últimos meses: as dificuldades operacionais vistas ao longo de 2022 derrubaram o Ebitda da companhia e, com isso, as métricas de alavancagem da empresa dispararam para níveis desconfortáveis.

"Um dos focos será a redução da dívida bruta após o fim da transação", disse Castellan, destacando ainda que uma das prioridades da Natura é o custo da dívida e a melhora do fluxo de caixa em relação aos períodos anteriores. "Prazo de vencimento e custo de dívida, do ponto de vista de fluxo, serão os pontos principais da estratégia".

O perfil da dívida em si não é particularmente problemático: dos R$ 13,4 bilhões de endividamento bruto da Natura ao fim de 2022, apenas R$ 331 milhões tinham vencimento no curto prazo — cerca de 2,5% do saldo total (a companhia, no entanto, não deixa claro o que é considerado como 'curto prazo').

Mas uma análise do resultado financeiro da empresa deixa claro que o endividamento faz um peso relevante sobre a estrutura de capital. Apenas no quarto trimestre, as despesas financeiras chegaram a R$ 1,7 bilhão; no acumulado de 2022, a linha totalizou R$ 7,3 bilhões.

Ou seja: reduzir o custo da dívida, seja pelo pagamento antecipado ou pela substituição por outras ferramentas mais baratas, é um jeito de amenizar o baque vindo do resultado financeiro — e, quem sabe, gerar uma dinâmica menos pressionada para a última linha do balanço.

Natura, Avon e The Body Shop: a estratégia

Bom, se a gigante dos cosméticos não pretende mais se desfazer de ativos, então o que esperar de Natura, Avon e The Body Shop, as três marcas que permanecerão em seu portfólio?

Um dos pontos principais da companhia no curto prazo, como ressaltado no início do texto, é a integração entre a Natura e a Avon na América Latina, de modo a capturar benefícios de sinergia cada vez maiores e aumentar a lucratividade na região — os trabalhos de fusão devem começar no Brasil entre setembro e outubro.

A questão é que a Avon tem uma atuação global (apenas as atividades nos EUA, que foram cindidas do restante do grupo, não pertencem à Natura). E, no que diz respeito aos demais mercados da marca, os planos são mais modestos.

"Há uma dezena de países em que a empresa está indo bem, com crescimento bom", disse Castellan, sem citar nominalmente quais seriam esses mercados. "Queremos nos consolidar neles, expandir a Avon ou a The Body Shop [para novas áreas] não está no nosso mapa de médio prazo ainda".

O foco, em linhas gerais, se dará em países com perfil emergente — os executivos deram a entender que, em determinados mercados em que as condições de crescimento estão mais duras, pode haver até algum tipo de reestruturação da estratégia, incluindo a eventual saída de geografias menos rentáveis.

Quanto à The Body Shop, a Natura já encerrou o braço 'at home' da marca nos EUA; o foco continua sendo a estabilização da linha de frente do negócio principal e a expansão das margens, de modo a apoiar a geração de caixa do grupo como um todo.

"Temos três marcas que estão passando por momentos diferentes, e trabalharemos de jeitos diferentes no curto e médio prazos", disse o CFO. "Ainda tem muita coisa a ser feita na América Latina, mas continuaremos a investir em outros países também, para dar apoio à Avon e a The Body Shop".

O que o mercado achou?

A venda da Aesop era amplamente aguardada, mas os termos acertados junto à L'Oréal agradaram os analistas de grandes bancos. E, nesse front, destaque para o JP Morgan: o banco americano, que já tinha recomendação de compra para as ações NTCO3, também passou a ver com bons olhos os títulos de dívida da companhia.

Em relatório, o JP Morgan lembra que a Aesop foi comprada por pouco mais de US$ 100 milhões em 2012 e, assim, o ganho de capital após a venda será da ordem de US$ 2,4 bilhões — descontados impostos, os recursos líquidos a entrarem no caixa podem chegar a US$ 2 bilhões.

"Destacamos que a venda não resolve os problemas estruturais da Natura, e ainda há riscos de execução relacionados à reestruturação do negócio", destacam os analistas do banco. "No entanto, a operação traz um necessário alívio à posição financeira da companhia, ao mesmo tempo que dá à Natura mais tempo para resolver seus problemas".

Linha semelhante é adotada pelo Goldman Sachs: a venda da Aesop é considerada positiva pela instituição, uma vez que aliviará a pressão sobre a estrutura de capital da Natura e permitirá que a empresa invista na reestruturação da Avon e da The Body Shop.

O Goldman, no entanto, também ressalta que as operações restantes do portfólio da Natura seguem enfraquecidas e podem representar riscos de baixa para as projeções financeiras; o banco ainda diz que os US$ 2,5 bilhões a serem pagos pela L'Oréal ficaram em linha com as expectativas do mercado.

O BTG Pactual fala em destravamento de valor; o Santander, em início de uma nova fase positiva para a Natura; a XP avalia que, com a venda da Aesop, as ações NTCO3 estão muito baratas para serem ignoradas; o Itaú BBA afirma que vai revisitar seu modelo para refletir os impactos positivos do anúncio, apesar dos riscos à tese de investimento.

O tom "cautelosamente otimista" é resumido por um gestor de uma asset em São Paulo que pede para não ser identificado: para ele, a venda da Aesop é um bom começo, aliviando o balanço e reduzindo a complexidade da empresa. "Mas ainda tem muito chão pela frente, muito ativo ruim e mal gerido espalhado pelo mundo..."

Veja abaixo um resumo das recomendações e preços-alvo de alguns dos principais bancos e casas de análise que acompanham a empresa:

| NTCO3 em 3/4: R$ 13,57 | Recomendação | Preço-alvo (R$) | Potencial de alta/baixa |

| JP Morgan | Compra | 24,00 | +76,9% |

| Goldman Sachs | Neutro | 14,00 | +3,2% |

| BTG Pactual | Neutro | 18,00 | +32,6% |

| Santander | Neutro | 12,20 | -10,1% |

| XP | Compra | 22,00 | +62,1% |

| Itaú BBA | Compra | 18,00 | +32,6% |

| UBS BB | Neutro | 17,00 | +25,3% |

| Bradesco BBI | Compra | 16,00 | +17,9% |

As ações da Natura (NTCO3) acumulam ganhos de quase 30% desde o começo de 2023; em um ano, no entanto, os papéis ainda amargam perdas da ordem de 50%.

COMPARTILHAR

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Em busca de proteção: Ibovespa tenta aproveitar melhora das bolsas internacionais na véspera do ‘Dia D’ de Donald Trump

Depois de terminar março entre os melhores investimentos do mês, Ibovespa se prepara para nova rodada da guerra comercial de Trump

Trump Media estreia na NYSE Texas, mas nova bolsa ainda deve enfrentar desafios para se consolidar no estado

Analistas da Bloomberg veem o movimento da empresa de mídia de Donald Trump mais como simbólico do que prático, já que ela vai seguir com sua listagem primária na Nasdaq

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

Casas Bahia (BHIA3) quer pílula de veneno para bloquear ofertas hostis de tomada de controle; ação quadruplica de valor em março

A varejista propôs uma alteração do estatuto para incluir disposições sobre uma poison pill dias após Rafael Ferri atingir uma participação de cerca de 5%

Tanure vai virar o alto escalão do Pão de Açúcar de ponta cabeça? Trustee propõe mudanças no conselho; ações PCAR3 disparam na B3

A gestora quer propor mudanças na administração em busca de uma “maior eficiência e redução de custos” — a começar pela destituição dos atuais conselheiros

Vale tudo na bolsa? Ibovespa chega ao último pregão de março com forte valorização no mês, mas de olho na guerra comercial de Trump

O presidente dos Estados Unidos pretende anunciar na quarta-feira a imposição do que chama de tarifas “recíprocas”

O e-commerce das brasileiras começou a fraquejar? Mercado Livre ofusca rivais no 4T24, enquanto Americanas, Magazine Luiza e Casas Bahia apanham no digital

O setor de varejo doméstico divulgou resultados mistos no trimestre, com players brasileiros deixando a desejar quando o assunto são as vendas online

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Não é a Vale (VALE3): BTG recomenda compra de ação de mineradora que pode subir quase 70% na B3 e está fora do radar do mercado

Para o BTG Pactual, essa mineradora conseguiu virar o jogo em suas finanças e agora oferece um retorno potencial atraente para os investidores; veja qual é o papel

TIM (TIMS3) anuncia pagamento de mais de R$ 2 bilhões em dividendos; veja quem tem direito e quando a bolada cai na conta

Além dos proventos, empresa anunciou também grupamento, seguido de desdobramento das suas ações

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP