Adeus, petróleo? Por que uma Petrobras “do bem” não é necessariamente boa notícia para os acionistas

A estatal está entre as maiores e melhores do mundo em exploração e produção, tem ativos de extrema qualidade e capacidade financeira — mas as vantagens competitivas somem quando o assunto é energia renovável

Se existe um consenso no mundo inteiro hoje é o de que, em algumas décadas, o petróleo terá um papel muito menos importante na economia.

O investimento em baterias, carros elétricos e painéis solares são apenas alguns dos fatores que mostram que os combustíveis fósseis estão perdendo espaço.

Desesperados com esse cenário, muitos acionistas de empresas petroleiras mundo afora têm forçado as respectivas gestões a investir pesado em segmentos renováveis, com o objetivo de postergar a morte dessas companhias. E isso, é claro, a inclui a Petrobras (PETR4).

Mas será que isso é realmente bom para os acionistas?

O pato e a Petrobras

O pato é capaz de executar mais tarefas do que a grande maioria dos animais: ele voa, nada e corre. Mas a verdade é que ele não faz nada disso direito.

Não me leve a mal, eu acho o pato um bichinho simpático. Mas se o pato fosse uma empresa, ele seria medíocre.

Leia Também

Iria perder feio no segmento "voo", "nado" e "corrida" para empresas especialistas e provavelmente iria entregar retornos ruins aos seus acionistas.

Por que estou dizendo isso? Para triunfar e devolver retornos interessantes aos seus acionistas, as empresas precisam estar entre as melhores nos seus segmentos. Não basta ser "mais ou menos".

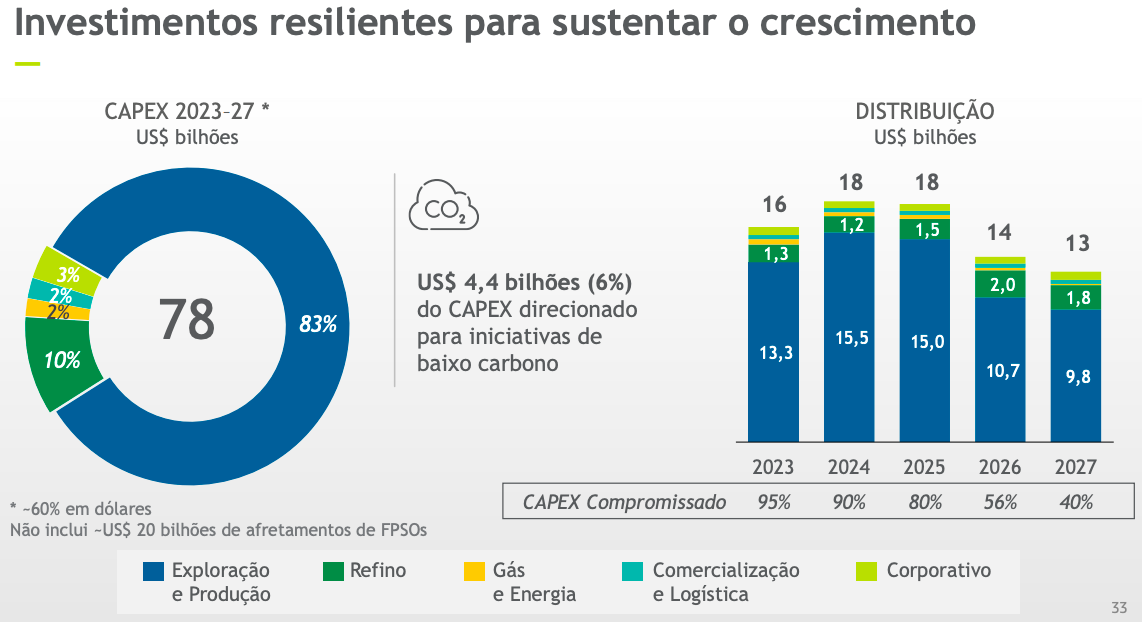

Quando se trata de exploração e produção de petróleo (E&P), a Petrobras está entre as maiores e melhores do mundo inteiro, com ativos de extrema qualidade e um corpo técnico bastante qualificado.

Além disso, sua capacidade financeira permite a ela investir no pré-sal, onde os custos de extração são baixíssimos e a produtividade extremamente elevada, o que implica em diferenciais competitivos relevantes e retornos no segmento de óleo e gás muito superiores aos do Tesouro Selic.

No fim, tudo isso significa enorme capacidade de geração de valor aos acionistas.

Mas essas enormes vantagens competitivas da Petrobras somem quando o assunto é energia renovável. Neste segmento, a capacidade financeira não é um fator tão limitante quanto o pré-sal, e em termos de know-how eu não vejo a Petrobras acima de outros players já consolidados no segmento de energia.

Em outras palavras, nesse segmento não há capacidade de proporcionar retornos tão elevados quanto os do pré-sal aos acionistas.

Essa (possível) mudança significaria lucros decrescentes ao longo dos anos, à medida que o segmento renovável se torna mais representativo dentro do portfólio.

Dependendo da competição e da falta de diferenciação, podemos inclusive começar a ver retornos negativos, o que não só não faz sentido para os acionistas, como também seria um desfavor à sociedade.

Lembre-se que quem cobre eventuais rombos de empresas estatais somos nós, contribuintes, por meio dos nossos impostos.

O que importa é rentabilidade e alocação de capital

Essa discussão é muito importante porque, há alguns meses, eu tenho lido em vários lugares que o investimento em energia renovável traria longevidade e salvação aos acionistas da Petrobras, já que o petróleo está com os dias contados.

Esse é um enorme engano.

Duzentos anos de retornos pífios são muito (muito!) piores para os acionistas e para a sociedade do que uma empresa que proporciona dividendos formidáveis em um curto período de vida.

Para o governo, o “trade-off” é ainda pior, já que além de não receber dividendos e impostos da companhia por duzentos anos, ele ainda corre o risco de ter que fazer novos aportes para cobrir eventuais rombos — obviamente, com os impostos que você paga!

Ou seja, em nenhuma circunstância — nem financeira, nem política e muito menos social — o "ralo de dinheiro eterno" seria a melhor escolha.

Isso não quer dizer que a Petrobras não deveria investir nem um centavo em energia renovável.

Com investimentos planejados da ordem de R$ 80 bilhões para os próximos anos, a companhia pode se dar ao luxo de destinar alguns bilhões para "investimentos verdes", até para incentivar o desenvolvimento deste mercado no Brasil e "sair bonita na foto".

Mas não ache que investimentos pesados em energia renovável e longevidade são a chave para retornos exuberantes para os acionistas da Petrobras — incluindo aqui o próprio governo.

Deixe os investimentos em renováveis para quem realmente entende do assunto e tem diferenciais competitivos.

Petrobras: Um exercício simples, mas esclarecedor

Hoje as ações da Petrobras negociam por cerca de R$ 26. Considerando os dividendos esperados para 2023 (R$ 5 por ação) e assumindo o mesmo resultado nos próximos anos, a recuperação do investimento via dividendos aconteceria em menos de seis anos, e tudo o que viesse depois seria lucro.

Ou seja, o fato de a Petrobras viver apenas mais dez anos não necessariamente significa prejuízo para os acionistas. Aliás, se mantiver a rentabilidade atual, dez anos seria mais do que o suficiente para retornos formidáveis.

Por outro lado, você poderia comprar PETR4 por R$ 26 hoje e, depois de mais de um século de investimentos ruins, prejuízos e nenhum dividendo recebido, o seu tataraneto venderia a ação herdada de você com 80% de prejuízo em 2150. A longevidade não teria adiantado nada nesse caso.

De olho nos polpudos dividendos provenientes do pré-sal — e não na longevidade da Petrobras – a série Vacas Leiteiras mantém a companhia na carteira.

A série Vacas Leiteiras conta com 16 ações selecionadas pelos analistas Ruy Hungria, Rodolfo Amstalden e Richard Camargo. São empresas robustas, com forte geração de caixa, que distribuem “Super Dividendos”: pagamentos de R$ 1.000, R$ 5.000 ou até R$ 10.000 podem cair na sua conta durante o ano todo.

E o melhor de tudo: o primeiro pagamento pode ser feito já nos próximos 30 dias. Clicando neste link, você acessa todas as informações sobre a série e pode buscar seus “Super Dividendos” a partir de agora.

Powered by Empiricus Research.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Petrobras faz parceria com BNDES e busca rentabilidade no mercado de créditos de carbono

Protocolo de intenções prevê compra de créditos de carbono de projetos de reflorestamento na Amazônia financiados pelo Banco

Adeus, Ibovespa: as ações que se despedem do índice em maio e quem entra no lugar, segundo a primeira prévia divulgada pela B3

A nova carteira passa a valer a partir do dia 5 de maio e ainda deve passar por duas atualizações preliminares

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Em busca de proteção: Ibovespa tenta aproveitar melhora das bolsas internacionais na véspera do ‘Dia D’ de Donald Trump

Depois de terminar março entre os melhores investimentos do mês, Ibovespa se prepara para nova rodada da guerra comercial de Trump

Drill, deal or die: o novo xadrez do petróleo sob o fogo cruzado das guerras e das tarifas de Trump

Promessa de Trump de detalhar um tarifaço a partir de amanhã ameaça bagunçar de vez o tabuleiro global

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

Casas Bahia (BHIA3) quer pílula de veneno para bloquear ofertas hostis de tomada de controle; ação quadruplica de valor em março

A varejista propôs uma alteração do estatuto para incluir disposições sobre uma poison pill dias após Rafael Ferri atingir uma participação de cerca de 5%

Tanure vai virar o alto escalão do Pão de Açúcar de ponta cabeça? Trustee propõe mudanças no conselho; ações PCAR3 disparam na B3

A gestora quer propor mudanças na administração em busca de uma “maior eficiência e redução de custos” — a começar pela destituição dos atuais conselheiros

Não é a Vale (VALE3): BTG recomenda compra de ação de mineradora que pode subir quase 70% na B3 e está fora do radar do mercado

Para o BTG Pactual, essa mineradora conseguiu virar o jogo em suas finanças e agora oferece um retorno potencial atraente para os investidores; veja qual é o papel

TIM (TIMS3) anuncia pagamento de mais de R$ 2 bilhões em dividendos; veja quem tem direito e quando a bolada cai na conta

Além dos proventos, empresa anunciou também grupamento, seguido de desdobramento das suas ações

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP