3R Petroleum: O mercado ficou pessimista com a ação. Ainda vale a pena ter RRRP3 na carteira?

Algumas conclusões me fazem acreditar que o mercado está excessivamente pessimista com a empresa

Até onde o preço influencia uma decisão de investimento? Nas últimas semanas tenho pensado muito sobre isso e essa newsletter me ajudará a organizar os meus próprios pensamentos.

Aliás, uma constatação: muitas das minhas newsletters – se não todas – são escritas com o objetivo de enraizar um aprendizado que pode ser útil a você e a mim em nossas jornadas como investidores.

Sabe aquele sentimento ruim de comprar uma ação que entra em uma espiral negativa de preços? Pois é, esse sentimento só passa a ser ruim de verdade quando você contesta os argumentos que te fizeram comprar aquela ação.

Se você sabe tudo sobre a empresa e tem conforto com a tese, por que não comprar mais?

O mundo real das ações

No mundo teórico parece ser fácil comprar mais à medida que o preço da ação cai sem que os fundamentos tenham se deteriorado, mas no mundo real é muito difícil fazer isso consistentemente.

Chega uma hora que o preço da ação pode cair tanto que se torna inevitável não achar que alguém sabe mais do que você.

É nesse momento difícil, no qual o mercado vai contra a sua tese, que você passa a revisitar toda a sua expectativa sobre o futuro da empresa.

O lucro de R$ 200 milhões que você tinha convicção que a empresa entregaria, talvez fique na casa dos R$ 100 – com possibilidade de até cair para a casa dos R$ 50 milhões.

Será que o investimento ‘errado’ foi puro efeito Dunning-Kruger (leia mais sobre ele aqui), ou seja, você sabia menos sobre a empresa do que inicialmente previa; ou será que o próprio efeito de queda de preço da ação te faz ficar pessimista com o caso a ponto de querer vender ao invés de comprar mais?

Leia Também

Os efeitos do Sr. Mercado e a 3R Petroleum (RRRP3)

Os dois efeitos acontecem diariamente na vida de um investidor, mas o segundo é um clássico evento produzido pelo Sr. Mercado: quanto mais triste o investidor estiver com um investimento, mais pessimista será a sua estimativa sobre o futuro dele.

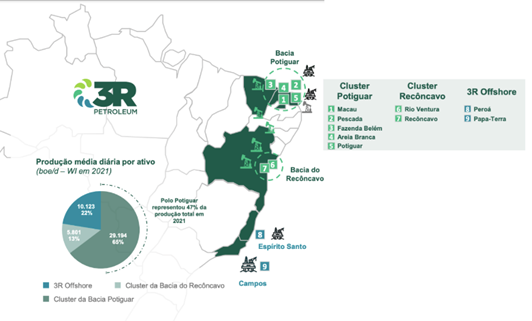

Para tornar o entendimento mais claro, vou citar o exemplo da 3R Petroleum (RRRP3), empresa júnior do setor de Óleo e Gás.

O foco da empresa está na produção de óleo e gás em campos já maduros com reservas provadas de petróleo e gás localizados em terra (“onshore”) e em águas rasas (“offshore”).

Campos maduros de petróleo são aqueles que já passaram pelo pico de produção e estão em fase de declínio.

Com investimentos, a 3R faz com que a viabilidade econômica desses campos seja ampliada. O nome “3R”, inclusive, deriva exatamente do que ela se propõe a realizar nos campos em que atua: Redesenvolver, Revitalizar e Repensar.

O modelo de negócios da 3R

Diferentemente da Petrobras, o modelo de negócios da 3R não contempla investimentos em projetos em fase de exploração, o que reduz o risco de perdas com campanhas exploratórias mal sucedidas.

A 3R entra em campo onde já se sabe que tem petróleo e onde a produção já acontece há muitos anos.

Ao adquirir campos que possuem reservas de óleo e gás provadas, a estratégia da 3R passa a ser a de incrementar a produção desses campos, diferentemente da Petrobras, que não tinha interesse econômico em fazer isso.

A 3R está na Carteira Market Makers desde o day one da carteira, em 29 de setembro de 2022. No período, a contribuição dela na performance é negativa em 1 ponto percentual.

Apesar de hoje ser uma participação pequena, até fevereiro era uma posição relevante: optamos por diminuí-la pela metade quando a Petrobras suspendeu a venda de ativos no início de março.

Naquele momento tínhamos pouca visibilidade sobre o futuro do campo de Potiguar, que até então era reconhecido como o futuro ativo mais valioso da 3R.

Como o risco de o negócio não sair aumentou naquela ocasião, nossa justificativa foi que as ações poderiam cair com a deterioração dos fundamentos da tese.

De lá para cá muita coisa aconteceu:

- A empresa teve problemas de execução nos seus campos, entregando menos do que projetamos,

- Levantou R$ 836 milhões em um inesperado aumento de capital e

- Concluiu a aquisição do campo de Potiguar, que muitos chegaram a duvidar que sairia.

Diante dos novos acontecimentos, o sell side revisou para baixo as expectativas de lucro da empresa (linha vermelha) para 2023:

Será que foi o preço que gerou essa mudança de expectativa ou a frustração do mercado com a 3R fez com que ela merecesse essa revisão? Minha opinião é que foi um pouco dos dois.

Existe motivo sim para uma revisão para baixo das expectativas, mas algumas conclusões me fazem acreditar que o mercado está excessivamente pessimista com a empresa:

Conclusão de nº 1: mercado acredita que o campo de Potiguar seria melhor operado pela Petrobras do que pela 3R Petroleum

A Petrobras sempre carregou o estigma de ser uma empresa ineficiente. O campo de Potiguar, inclusive, estava praticamente esquecido pela estatal, que preferiu focar seus investimentos no pré-sal.

Além disso, a transição do ativo da Petrobras para a 3R durou 17 meses, tempo mais que suficiente para a 3R ter um diagnóstico completo sobre a produtividade do campo, sendo que é válido acreditar em uma curva de aprendizado obtido nos outros campos em que a 3R teve problemas de operação.

A Petrobras foi para o pré-sal porque é um ativo muito melhor, não porque o onshore é ruim.

Portanto, não me parece fazer sentido acreditar que a 3R entregará uma produção pior em Potiguar do que quando o ativo era operado pela estatal. Pois é isso o que o preço da ação parece refletir.

Se a empresa executar e entregar produção, deveremos ver uma revisão para cima dos números.

Conclusão de nº 2: 3R Petroleum é a empresa mais complexa de todas

Enquanto no passado o fato de a empresa operar em três clusters diferentes (Rio Grande do Norte, Bahia e Espírito Santo/Rio de Janeiro) trazia conforto para a tese por conta da diversificação, hoje o mercado entende que operar em quatro estados aumenta a complexidade da operação.

Fonte: RI da 3R

Embora essa conclusão faça sentido hoje, no passado a narrativa era outra. Portanto, qualquer surpresa positiva nesse sentido será incorporada no preço das ações, enquanto a negativa já parece precificada.

Conclusão de nº 3: a 3R Petroleum é o maior short do setor e um dos maiores da bolsa

Hoje, 3R é o maior short do setor de óleo e gás e um dos maiores da bolsa.

Qualquer surpresa positiva, ainda que seja o próprio preço do petróleo, pode ser um gatilho para a alta das ações: 18% do total de ações em circulação estão shorteadas.

Fonte: XP Investimentos

Apesar de 3R ainda ser uma posição pequena dentro da nossa carteira, me parece factível acreditar que o pior ficou para trás.

Não à toa nos provocamos diariamente para saber qual o melhor momento para aumentar a posição.

Semana passada estivemos com Guilherme Affonso Ferreira, conselheiro da 3R, com passagens em outros conselhos, incluindo o da Petrobras, que nos contou no episódio #52 alguns dos desafios que a empresa vem enfrentando.

Apesar de todos os desafios e da quebra de expectativa gerada após os acontecimentos que eu comentei, nenhuma outra frase me lembra tanto a 3R do que a frase que a Bia disse no episódio #51:

A opinião impacta o preço, mas o contrário também é verdade. O preço impacta opinião. A gente vai ver que as mesmas coisas são interpretadas de maneira completamente diferentes dependendo do nível de preços.

Quer ler o relatório completo de nossa tese de investimento em 3R? Clique aqui e faça parte da Comunidade Market Makers.

Um abraço,

Matheus Soares

COMPARTILHAR

Não é a Vale (VALE3): BTG recomenda compra de ação de mineradora que pode subir quase 70% na B3 e está fora do radar do mercado

Para o BTG Pactual, essa mineradora conseguiu virar o jogo em suas finanças e agora oferece um retorno potencial atraente para os investidores; veja qual é o papel

TIM (TIMS3) anuncia pagamento de mais de R$ 2 bilhões em dividendos; veja quem tem direito e quando a bolada cai na conta

Além dos proventos, empresa anunciou também grupamento, seguido de desdobramento das suas ações

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

Após virar pó na bolsa, Dotz (DOTZ3) tem balanço positivo com aposta em outra frente — e CEO quer convencer o mercado de que a virada chegou

Criada em 2000 e com capital aberto desde 2021, empresa que começou com programa de fidelidade vem apostando em produtos financeiros para se levantar, após tombo de 97% no valuation

Tarifas de Trump derrubam montadoras mundo afora — Tesla se dá bem e ações sobem mais de 3%

O presidente norte-americano anunciou taxas de 25% sobre todos os carros importados pelos EUA; entenda os motivos que fazem os papéis de companhias na América do Norte, na Europa e na Ásia recuarem hoje

JBS (JBSS3) pode subir 40% na bolsa, na visão de Santander e BofA; bancos elevam preço-alvo para ação

Companhia surpreendeu o mercado com balanço positivo e alegrou acionistas com anúncio de dividendos bilionários e possível dupla listagem em NY

CEO da Americanas vê mais 5 trimestres de transformação e e-commerce menor, mas sem ‘anabolizantes’; ação AMER3 desaba 25% após balanço

Ao Seu Dinheiro, Leonardo Coelho revelou os planos para tirar a empresa da recuperação e reverter os números do quarto trimestre

Oncoclínicas (ONCO3) fecha parceria para atendimento oncológico em ambulatórios da rede da Hapvida (HAPV3)

Anunciado a um dia da divulgação do balanço do quarto trimestre, o acordo busca oferecer atendimento ambulatorial em oncologia na região metropolitana de São Paulo

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Braskem (BRKM5) salta na bolsa com rumores de negociações entre credores e Petrobras (PETR4)

Os bancos credores da Novonor estão negociando com a Petrobras (PETR4) um novo acordo de acionistas para a petroquímica, diz jornal

JBS (JBSS3): Com lucro em expansão e novos dividendos bilionários, CEO ainda vê espaço para mais. É hora de comprar as ações?

Na visão de Gilberto Tomazoni, os resultados de 2024 confirmaram as perspectivas positivas para este ano e a proposta de dupla listagem das ações deve impulsionar a geração de valor aos acionistas

Azzas cortadas? O que está por trás da disputa que pode separar o maior grupo de moda da América Latina

Apesar da desconfiança sobre o entrosamento entre os líderes, ninguém apostava num conflito sem solução para a Azzas 2154, dona de marcas como Hering e Arezzo

Não é só o short squeeze: Casas Bahia (BHIA3) triplica de valor em 2025. Veja três motivos que impulsionam as ações hoje

Além do movimento técnico, um aumento da pressão compradora na bolsa e o alívio no cenário macroeconômico ajudam a performance da varejista hoje; entenda o movimento

É hora de comprar a líder do Ibovespa hoje: Vamos (VAMO3) dispara mais de 17% após dados do 4T24 e banco diz que ação está barata

A companhia apresentou os primeiros resultados trimestrais após a cisão dos negócios de locação e concessionária e apresenta lucro acima das projeções

Hapvida (HAPV3) salta na B3 com Squadra reforçando o apetite pela ação. É o nascer de uma nova favorita no setor de saúde?

A Squadra Investimentos adquiriu 388.369.181 ações HAPV3, o equivalente a 5,15% da companhia de saúde

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Dividendos e JCP: Magazine Luiza (MGLU3) e TIM (TIMS3) vão depositar mais de R$ 700 milhões na conta dos acionistas

A festa de proventos da bolsa brasileira acaba de receber mais dois nomes de peso; saiba como ter direito às remunerações e quando receber os dividendos

Cuidado com a cabeça: Ibovespa tenta recuperação enquanto investidores repercutem ata do Copom

Ibovespa caiu 0,77% na segunda-feira, mas acumula alta de quase 7% no que vai de março diante das perspectivas para os juros

Goldman Sachs de saída da Oncoclínicas? Banco vende maior parte da fatia em ONCO3 para gestora de private equity; operação reacende discussão sobre OPA

O banco norte-americano anunciou a venda de 102.914.808 ações ordinárias ONCO3, representando 15,79% do capital social total da Oncoclínicas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP