Fundos imobiliários “racham” a conta dos custos das ofertas de cotas com investidores — até mesmo aqueles que não participam da operação

Prática não é ilegal e está de acordo com as regras da CVM, mas pode ser desvantajosa e prejudicar a rentabilidade dos investidores

As emissões de novas cotas são uma das ferramentas que os fundos imobiliários usam para captar recursos em grandes volumes no mercado e financiar o crescimento do portfólio. Ao mesmo tempo, a emissão atrai novos investidores e amplia a liquidez na bolsa.

Apenas neste ano, os fundos captaram R$ 20,7 bilhões com a emissão de cotas até outubro, um crescimento de 39,9% em relação ao mesmo período de 2022.

Mas fazer uma oferta no mercado envolve uma série de custos — de bancos a advogados, passando pelas corretoras que fazem a distribuição. Dependendo do volume da operação, as despesas para colocar de pé uma emissão de cotas podem chegar à casa dos R$ 30 milhões.

Em tese, essa conta deveria caber aos próprios investidores que participam da oferta por meio da taxa de distribuição primária. O valor da taxa é definido pelas gestoras e/ou coordenadores com base nas despesas previstas e soma-se ao preço de emissão para formar o custo total de subscrição das cotas nas operações.

O problema é que nem todos os fundos incluem a totalidade dos custos nessa taxa, deixando para trás um saldo que deverá ser arcado pelo próprio FII.

Um levantamento do Seu Dinheiro com base nas maiores ofertas realizadas ou em andamento nos últimos meses mostra que pelo menos três gestores decidiram “rachar a conta” dos custos com os cotistas do próprio fundo — até mesmo aqueles que decidiram não investir na oferta.

Leia Também

‘Ninguém pendura um CDB na parede’: obras de arte ganham força como opção de investimentos — como começar sua coleção

O que pode acontecer quando a taxa não paga a oferta de um FII?

Em primeiro lugar, vale destacar que a prática, apesar de “pouco ortodoxa”, não é ilegal, e está de acordo com as regras para emissões estabelecidas pela Comissão de Valores Mobiliários (CVM). Mas pode ser desvantajosa e prejudicar a rentabilidade dos cotistas.

Uma análise mais detalhada do prospecto — aquele calhamaço de páginas que acompanha as ofertas — apresenta todos os custos da operação, inclusive aqueles que serão arcados pelo fundo.

O problema é que são pouquíssimos os investidores que fazem isso, o que pode levar à falsa conclusão de que o custo da oferta se resume à taxa de distribuição.

Mas o que leva um gestor a deixar os custos de fora da taxa de distribuição? O principal incentivo é tornar a oferta aparentemente mais atrativa aos investidores.

Desse modo, o preço por cota aparece com um “desconto” em relação às cotações do FII na bolsa que, na prática, não existe.

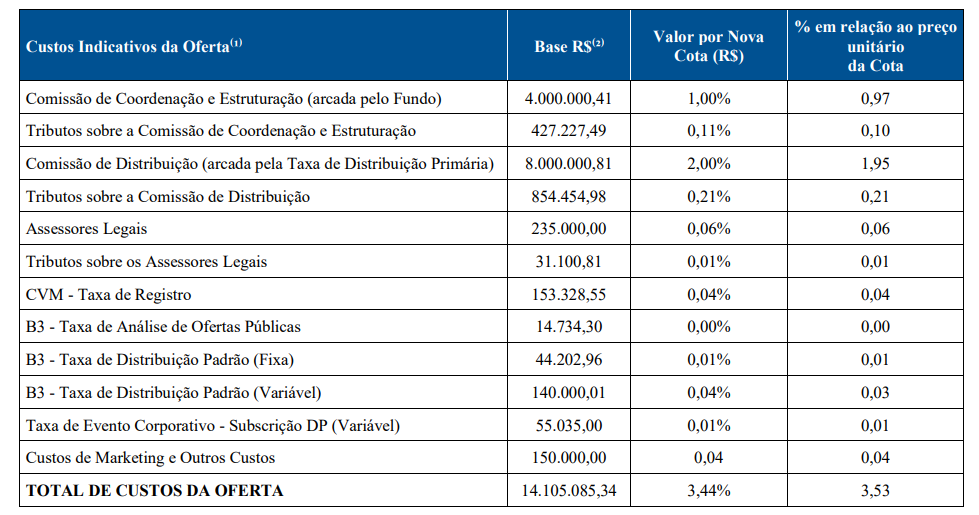

Entre os fundos que adotaram a prática de deixar parte dos custos fora da taxa de distribuição está o RBR Crédito Imobiliário Estruturado (RBRY11). O fundo anunciou em setembro a 6ª emissão de cotas do portfólio, com o objetivo de levantar pouco mais de R$ 408 milhões.

De acordo com os documentos divulgados, o preço de emissão era de R$ 97,34 e havia uma taxa de distribuição primária de R$ 2,16 por cota.

Consultando a seção do prospecto que contém os demonstrativos dos custos de distribuição, porém, é possível verificar que o total de custos da oferta é de R$ 3,53.

O documento esclarece ainda que “exceto pela Comissão de Distribuição, a qual será arcada com recursos provenientes da Taxa de Distribuição Primária, todos os custos e despesas da oferta serão de responsabilidade do fundo”.

Ou seja, mesmo os cotistas que optaram por não participar da oferta — que foi encerrada no início de novembro e levantou R$ 437 milhões — também vão arcar com as despesas, pois o valor não custeado pela taxa de distribuição sairá do caixa do RBRY11.

Procurada, RBR Asset Management, gestora do FII, não aceitou o pedido de entrevista até a publicação desta reportagem.

Também cabe destacar que a grande maioria dos gestores não adota esse procedimento. Em alguns casos, como o Suno Energia Limpas (SNEL11), o fundo faz questão de deixar claro o oposto. Ou seja, se o valor arrecadado com a taxa de distribuição for insuficiente para cobrir os custos, o saldo remanescente será pago pela gestora.

“Em nenhuma hipótese as despesas vinculadas à distribuição das Novas Cotas serão arcadas pelo fundo”, diz o prospecto.

ONDE INVESTIR EM DEZEMBRO: VEJA RECOMENDAÇÕES GRATUITAS EM AÇÕES, FUNDOS IMOBILIÁRIOS, BDRs E CRIPTOMOEDAS

Fora da taxa, dentro da oferta: fundos imobiliários incorporam custos ao preço de emissão

Além de fazer com que cotistas que ficaram de fora paguem pela oferta, outra potencial consequência da prática é a diluição dos investidores em operações nas quais os custos são incorporados ao preço de emissão.

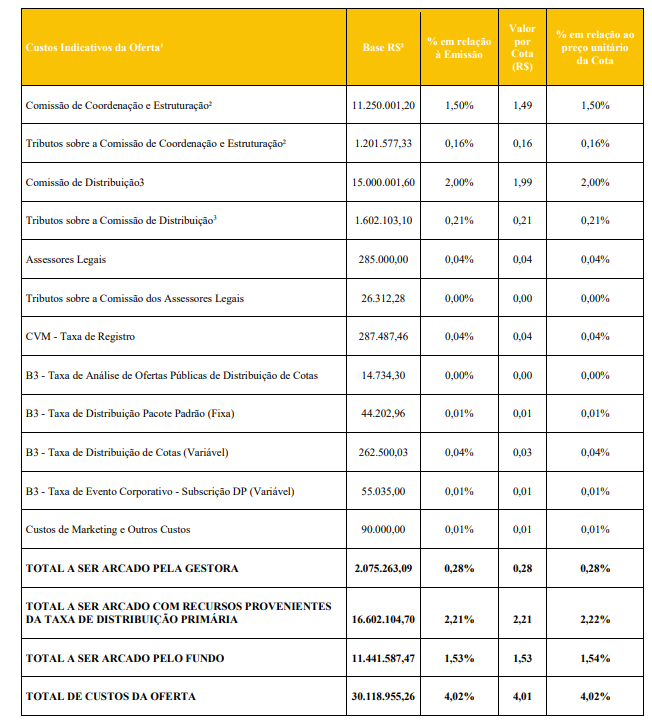

Esse é o caso das emissões anunciadas pelos fundos imobiliários Riza Terrax (RZTR11) e Guardian Logística (GALG11).

O RZTR11, por exemplo, estabeleceu um preço de subscrição R$ 101,86 por cota, mas a soma já embute um custo de R$ 1,53 arcado pelo fundo, segundo o prospecto. O FII cobra ainda uma taxa de distribuição de R$ 2,21.

O restante das despesas será pago pela gestora, conforme indica a tabela de custos da oferta.

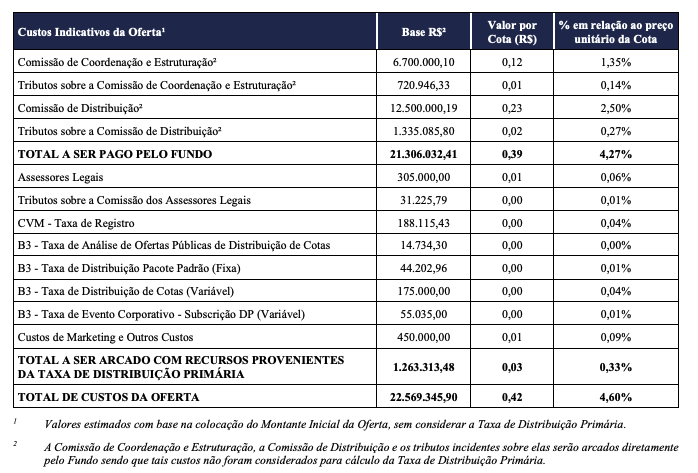

A situação é similar à do GALG11. O FII estabeleceu um preço de subscrição de R$ 9,17 por cota, que já inclui um custo para o fundo de R$ 0,39. A taxa de distribuição, por sua vez, é de R$ 0,03.

Faz sentido o fundo arcar parte dos custos das ofertas de FII?

Gestores não ligados aos fundos citados e ouvidos pelo Seu Dinheiro argumentam que não é possível “fazer um juízo de valor geral” sobre o procedimento de fazer o fundo cobrir parte dos custos das ofertas de novas cotas.

“Um fundo pode estar fazendo uma oferta para comprar algum ativo oportunisticamente. Então a diluição dos cotistas atuais vale a pena se resultar, por exemplo, num fundo mais rentável”, diz um gestor.

Outro profissional de mercado argumentou que, se um fundo está em uma situação onde precisa de liquidez, mas negocia com desconto no mercado secundário, a prática também é válida desde que seja alinhada com os cotistas.

Porém, nos três casos utilizados para ilustrar a reportagem, o gestor enxergou essa necessidade apenas em um: o FII GALG11, que, de acordo com ele, precisava captar recursos para quitar despesas no curto prazo.

A Riza Asset, gestora do RZTR11, não aceitou o pedido de entrevista até a publicação do texto. Já a Guardian, responsável pelo GALG11, informou que não poderia participar da matéria pois estava em período de silêncio.

COMPARTILHAR

Carrefour Brasil (CRFB3): controladora oferece prêmio mais alto em tentativa de emplacar o fechamento de capital; ações disparam 10%

Depois de pressão dos minoritários e movimentações importantes nos bastidores, a matriz francesa elevou a oferta. Ações disparam na bolsa

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

Cardápio das tarifas de Trump: Ibovespa leva vantagem e ações brasileiras se tornam boas opções no menu da bolsa

O mais importante é que, se você ainda não tem ações brasileiras na carteira, esse me parece um momento oportuno para começar a fazer isso

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

Com portfólio do RELG11 na mira, fundo imobiliário GGRC11 anuncia emissão de cotas milionária — e já avisou que quer comprar ainda mais imóveis

A operação do GGRC11 faz parte do pagamento pelo portfólio completo do RELG11, que ainda está em fase de negociações

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Nike vai recuperar o pace? Marca perdeu espaço para Adidas e On, mas pode voltar aos pés dos consumidores

Após anos de marasmo, perdendo espaço para concorrentes, empresa americana tenta recuperar influência no mercado focando em um segmento que sempre liderou

Como declarar imóveis no imposto de renda 2025, incluindo compra, venda e doação

A posse de imóveis ou a obtenção de lucro com a venda de um imóvel em 2025 podem obrigar o contribuinte a declarar; mas qualquer um que entregue a declaração deve informar a posse ou transações feitas com bens imóveis

Tarifas de Trump levam caos a Nova York: no mercado futuro, Dow Jones perde mais de 1 mil pontos, S&P 500 cai mais de 3% e Nasdaq recua 4,5%; ouro dispara

Nas negociações regulares, as principais índices de Wall Street terminaram o dia com ganhos na expectativa de que o presidente norte-americano anunciasse um plano mais brando de tarifas

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Em busca de zerar a vacância do fundo imobiliário, VPPR11 anuncia mais um contrato de locação de imóvel em Alphaville

Este é o segundo anúncio de locação de ativos do VPPR11 nesta semana. O FII recentemente lidou com a substituição da gestora XP Asset para a V2 Investimentos

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Após mudança de nome e ticker, FII V2 Prime Properties ganha novo inquilino em imóvel em Alphaville — e cotistas comemoram

A mudança do XP Properties (XPPR11) para V2 Prime Properties (VPPR11) veio acompanhada de uma nova gestora, que chega com novidades para o bolso dos cotistas

Após problema com inadimplência, inquilina encerra contrato de locação do FII GLOG11 — mas cotistas (ainda) não vão sentir impactos no bolso

Essa não é a primeira vez que o GLOG11 enfrenta problemas de inadimplência com a inquilina: em 2023, a companhia deixou de pagar diversas parcelas do aluguel de um galpão em Pernambuco

Em busca de proteção: Ibovespa tenta aproveitar melhora das bolsas internacionais na véspera do ‘Dia D’ de Donald Trump

Depois de terminar março entre os melhores investimentos do mês, Ibovespa se prepara para nova rodada da guerra comercial de Trump

Trump Media estreia na NYSE Texas, mas nova bolsa ainda deve enfrentar desafios para se consolidar no estado

Analistas da Bloomberg veem o movimento da empresa de mídia de Donald Trump mais como simbólico do que prático, já que ela vai seguir com sua listagem primária na Nasdaq

O e-commerce das brasileiras começou a fraquejar? Mercado Livre ofusca rivais no 4T24, enquanto Americanas, Magazine Luiza e Casas Bahia apanham no digital

O setor de varejo doméstico divulgou resultados mistos no trimestre, com players brasileiros deixando a desejar quando o assunto são as vendas online

RBR Properties (RBRP11) encerra contrato de locação por inadimplência de inquilino — e os cotistas vão sentir os impactos no bolso

Após uma série de atrasos dos aluguéis em 2024 e uma nova inadimplência em fevereiro, o fundo anunciou a rescisão do contrato de locação de um dos principais ativos do portfólio

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP