Ações do Magazine Luiza (MGLU3) e Casas Bahia (VIIA3) no ‘chinelo’: varejista esquecida pelo mercado está com desconto de até 60% e tem tudo para se multiplicar: ‘oportunidade rara na Bolsa’

Negociada na ‘promoção’, empresa já voltou a patamares pré-pandemia, caminha para números ainda melhores e tem umas das melhores assimetrias de risco-retorno da Bolsa brasileira hoje

Existem ações que são verdadeiras “patinho feio” da Bolsa em momentos complicados do mercado. Um exemplo disso é a Irani (RANI3), que passava por uma forte reestruturação em 2020 e era até então ignorada pela maioria dos investidores.

Em agosto daquele mesmo ano, desde quando o Seu Dinheiro publicou uma matéria com os fundamentos dessa empresa, o papel – completamente esquecido pelo mercado – subiu 48% até o fechamento de terça (26). No mesmo período, o Ibovespa andou praticamente de lado, com prejuízo de -2%.

Quem pegou, pegou. Quem não pegou, reduziu – e muito – a chance de lucro com ela. Relembre:

Mas não é sobre Irani que viemos falar… o jogo agora é outro

Dois anos se passaram e tudo indica que estamos, mais uma vez, diante de um caso parecido, com alto potencial de valorização.

Trata-se de uma varejista do setor de moda feminina que está extremamente barata na Bolsa e “completamente esquecida pelo mercado”, mas que tem tudo para se valorizar no pós-crise, segundo o head de research da Vitreo, Sergio Oba.

Na visão do analista, responsável por uma carteira que rendeu 60% acima do Ibovespa, ela é hoje a melhor do setor de varejo como um todo para investir em busca de lucros expressivos, superando o Magazine Luiza (MGLU3), Americanas (AMER3), Via Varejo (VIIA3), Renner (LREN3) e outras famosas do mercado em termos de investimento.

“É uma ação que está num excelente e raro ponto de compra. A empresa passa por um momento de reestruturação, que está sendo bem sucedida, e está com desconto na casa de 50% a 60% sob a ótica do múltiplo”, afirma.

Além disso, essa “pechincha” do mercado já voltou a patamares pré-pandemia e caminha para números ainda melhores em renovação de estoque, recebimento de vendas e pagamento das compras.

Numa perspectiva conservadora, o Ebitda esperado é de R$ 250 milhões para 2022, fazendo com que este papel seja negociado a 5 vezes o múltiplo Valor da Firma/Ebitda (VF/Ebitda).

Isso é muito positivo para quem busca lucros na B3…

Para você ter uma ideia, a média atual do setor é de 9,5 vezes e a média histórica é de 12 vezes.

Isso quer dizer que essa varejista está sendo negociada com desconto em relação aos seus pares, ao mesmo tempo que apresenta uma gestão de alto nível e uma operação cada vez mais bem estruturada.

“Não é à toa que essa ação oferece a maior assimetria entre risco e retorno do setor e está entre as mais atrativas da Bolsa”, avalia Sergio Oba.

PARE DE OLHAR SÓ PARA AS ‘FAMOSINHAS’, COMO O MAGALU, E CONHEÇA A VAREJISTA FORA DO RADAR COM POTENCIAL EXPRESSIVO DE GANHOS. LIBERE SEU RELATÓRIO NESTE LINK

Claro, não é só esse fundamento que embasa a tese de alta para essa ação. Existem outros. É por isso que te convidamos a conhecer mais a fundo a tese no relatório gratuito que o Sergio Oba liberou para você. Afinal, não é só de empresas “famosinhas” da Bolsa que vive o varejo.

Dois anos atrás, em 23 de julho de 2020, você foi avisado sobre uma oportunidade única de uma ação cuja reestruturação da empresa poderia resultar numa alta. E assim aconteceu: 48%, enquanto o Ibovespa amargou prejuízo de -2% no período.

Naquela época, muita gente estava olhando apenas para os pares famosos dela, como Klabin (KLBN11) e Suzano (SUZB3), que caíram -14% e -6%, respectivamente. Agora, tudo indica que o mesmo está acontecendo. Enquanto todo mundo fala de Via Varejo (VIIA3) e Magazine Luiza (MGLU3), por exemplo, essa varejista fora do radar segue esquecida, com um grande potencial de alta (acesse o relatório aqui).

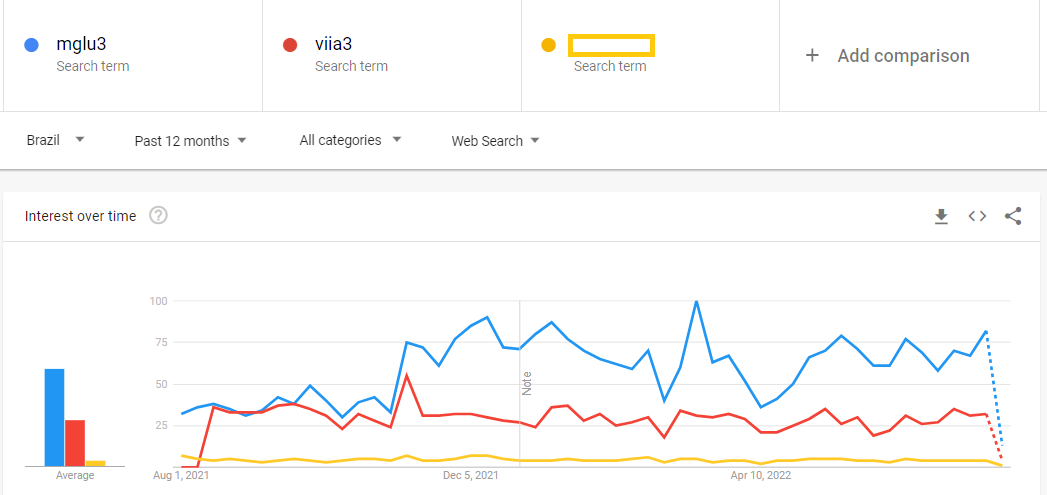

E não somos nós que estamos falando, mas sim os NÚMEROS. Numa rápida busca na plataforma de análise de tendências Google Trends, essa ação (linha amarela do gráfico abaixo) é a menos pesquisada na internet por investidores, enquanto a dupla de gigantes do varejo segue sendo o mais procurado.

Cá entre nós… isso não faz o menor sentido, sendo que essa “patinho feio” – bem entre aspas – apresenta hoje o maior desconto dentre suas concorrentes, uma gestão de alto nível e uma reestruturação bem-sucedida. Confira no gráfico:

Agora, a história pode se repetir mais uma vez. Daqui um tempo, tudo indica que ela será a mais procurada por atrair os holofotes do mercado.

Mas, quando isso acontecer e os “sardinhas” irem às compras, pode ser tarde demais para capturar lucros realmente expressivos. É por isso que pode ser interessante para o seu bolso se adiantar a essa possibilidade e ficar por dentro desta ação desde já. A escolha é sua e está a um clique de você, lembrando que lucro passado não é garantia de retorno futuro.

Inclusive, não é qualquer um que está recomendando essa ação: a equipe de research responsável pela indicação é da Vitreo, gestora com mais de R$ 14 bilhões em recursos sob gestão e com uma corretora que conta com mais de 110 mil clientes.

LIBERE SEU ACESSO AO RELATÓRIO GRATUITO NESTE LINK

COMPARTILHAR