Verde, SPX e Gávea se juntam a Ray Dalio e JP Morgan em plano de previdência ‘turbinado’; saiba como investir

Foi-se o tempo em que os fundos de previdência privada no Brasil eram desvantajosos para o investidor

Se você já investe em Previdência Privada, é porque busca uma aposentadoria mais confortável financeiramente, sem ficar dependendo do depósito do INSS todo mês. Por isso, me senti na obrigação de apresentar uma novidade recém-anunciada no ramo de fundos previdenciários no Brasil, que pode contribuir significativamente para você se aposentar sem preocupações.

Em caráter extraordinário, acaba de ser lançado no mercado brasileiro um novo plano de Previdência Privada “turbinada”, que tem alocações diversificadas em fundos das melhores gestoras do Brasil e do mundo.

Estou falando de nomes como Verde, SPX, Gávea, Ibiúna, Kadima, Bridgewater (do megainvestidor Ray Dalio), JP Morgan e várias outras instituições de renome.

Sendo mais clara: através do aporte neste plano de previdência, inédito no país, você pode fazer os melhores profissionais do mercado financeiro brasileiro e mundial trabalharem para você e para seu futuro.

Perdoe-me a repetição, mas terei que ser ainda um pouco mais enfática: este plano recém-lançado, apelidado de “Nova SuperPrevidência”, é a oportunidade mais promissora para aumentar significativamente seu patrimônio no longo prazo e assegurar uma aposentadoria digna.

Mas eu não quero ficar aqui falando maravilhas desse novo plano de previdência sem te apresentar os fundamentos econômicos que o tornam promissor.

Por isso, consultei o analista de fundos de investimentos, Bruno Mérola, para ter a opinião e análise de um especialista que está por dentro de todos os últimos acontecimentos e produtos de Previdência Privada do Brasil.

“A combinação das classes de ativos e dos fundos capitaneados pelas gestoras mais renomadas da indústria geram um portfólio resiliente e completo para os próximos 10, 20, 30 anos”, comenta o analista Bruno Mérola.

Antes de ir adiante, deixo você com um presente antecipado: Mérola resolveu liberar gratuitamente, como um presente aos leitores do Seu Dinheiro, um guia completo sobre previdência.

No material, ele aborda os seguintes conteúdos:

- O que é a Previdência Privada e quais suas vantagens;

- PGBL e VGBL: qual o mais vantajoso para você?

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para obter benefícios fiscais no Imposto de Renda;

- Lista com os 150 piores fundos previdenciários do Brasil;

- BÔNUS: 9 opções vantajosas de Previdência (incluindo o novo plano, abordado neste texto).

A Previdência Privada ‘reinventada’: uma carteira diversificada para todos os momentos de mercado

Ter uma certa resistência à Previdência Privada é algo bem comum entre os brasileiros. Isso porque, até recentemente, a legislação envolvendo esse tipo de investimento era rígida e limitava o trabalho dos gestores, que tinham restrições para fazer alocações mais arrojadas ‒ e consequentemente com maior potencial de retorno.

Mas graças a uma resolução do Banco Central de 2015, esse cenário mudou, permitindo o lançamento de produtos previdenciários sofisticados.

Uma das alterações, por exemplo, foi a autorização para que os fundos voltados para o público geral alocassem até 70% do capital em renda variável (antes, era apenas 49%). Além disso, também houve maior flexibilização para investimentos no exterior e no mercado de derivativos.

- Mesmo com essas mudanças, ainda existem diversos planos ruins no Brasil. Um estudo recentemente divulgado pela CNN revelou que 96% dos fundos de previdência de renda fixa rendem menos do que a Selic ‒ taxa esta que é facilmente alcançada com um fundo DI ou mesmo no próprio Tesouro Selic.

Veja aqui quais são os 150 piores fundos de Previdência no Brasil

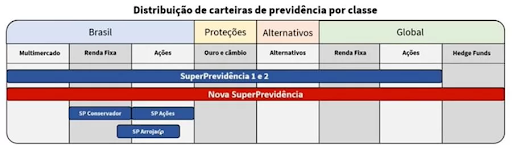

A Nova SuperPrevidência usa essas mudanças regulatórias a seu favor para diversificar suas aplicações em variadas classes de ativos, lançando-se no mercado como o fundo previdenciário com a alocação mais completa do país.

Veja só:

Como você já deve saber, um portfólio diversificado é a melhor forma de mitigar os riscos e buscar ganhos em todos os momentos de mercado. Para reforçar ainda mais essa estratégia, a Nova SuperPrevidência também tem posições long & short, que possibilitam a realização de lucros tanto com a alta quanto com a queda dos ativos.

A diversificação oferecida por este fundo previdenciário também significa mais praticidade para o investidor. Porque ao invés de ter que acompanhar todas essas classes de ativos e mercados nacionais e internacionais, você pode focar em apenas um investimento, que já “resolve tudo” com uma única solução.

Com a gestão ativa do fundo, o investidor não precisa nem mesmo entender muito sobre economia e o sistema financeiro, já que ele tem alguns dos principais nomes e instituições do mercado cuidando do seu dinheiro e adotando novas estratégias para buscar rendimentos cada vez maiores.

Fundo de Previdência: melhor que os fundos de investimento convencionais

A previdência privada, além de contribuir para uma aposentadoria mais confortável financeiramente, possui outras vantagens significativas enquanto aplicação financeira: com ela, é possível ter rendimentos maiores e pagar a menor alíquota de imposto do mercado, além de reduzir o valor do Imposto de Renda e aumentar a restituição em alguns casos.

Vamos às vantagens.

O imposto mais “barato” do mercado

Em fundos multimercados (com alocações em diferentes classes de ativos, como a Nova SuperPrevidência) e títulos de renda fixa, a tributação vai diminuindo conforme o tempo que você deixa o dinheiro aplicado. Mas o mínimo que ela pode atingir é 15%, após 720 dias.

No caso de fundos de previdência, a alíquota pode atingir 10%, após dez anos. Pensando que esse tipo de investimento é necessariamente pensado para o longo prazo, esta tributação regressiva é bem vantajosa.

Dê o “troco” no Leão

Uma modalidade específica de Previdência oferece benefícios fiscais na declaração do Imposto de Renda.

Para aqueles que fazem a declaração completa de Imposto de Renda e já contribuem com a Previdência Social, há a possibilidade de deduzir até 12% da renda tributável anual em aportes no PGBL.

PGBL ou VGBL: esta planilha gratuita te ajuda a definir qual a melhor modalidade para você

Seu patrimônio não é “comido” duas vezes por ano

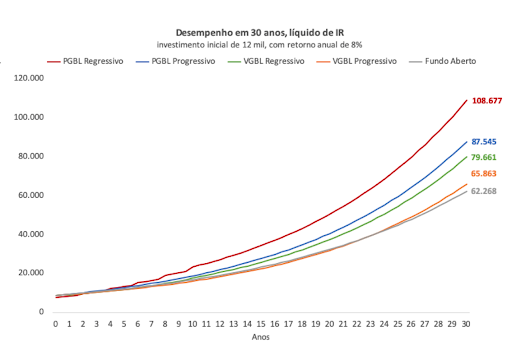

Nos fundos de investimento convencionais, o Leão faz um desconto de 15% nos lucros, antecipando o IR semestralmente: este é o chamado come-cotas. No caso dos fundos previdenciários, não ocorre isso e, como seu montante investido não diminui, o seu patrimônio pode render ainda mais, beneficiando-se do longo prazo.

No gráfico abaixo, você pode visualizar esse efeito:

Perceba que a alocação em previdência privada a longo prazo rendeu mais de 40 mil reais “extras” em relação ao fundo de investimento convencional.

Um passo para buscar sua aposentadoria ‘dos sonhos’

Já te falei os nomes dos ‘gigantes’ que estão por trás da Nova SuperPrevidência. E acrescento mais uma informação de extrema relevância para você tomar sua próxima decisão: para formar esse plano de previdência sozinho, você precisaria ter mais de R$ 1 milhão.

Mas você pode acessar essa oportunidade com apenas R$ 200 em aportes mensais ou R$ 1.000, se preferir começar com um aporte único. Uma vantagem dos fundos previdenciários que vale ser mencionada é que eles reforçam sua disciplina como investidor, já que é possível deixar os aportes mensais programados.

Se você chegou até aqui, é porque tem um interesse, nem que seja pequeno, de buscar uma aposentadoria melhor para si mesmo e um futuro confortável financeiramente, sem ficar dependendo dos depósitos do INSS ou de outros planos previdenciários de má qualidade.

A Nova SuperPrevidência é a sua chance de conseguir isso.

Depois de ser muito tempo abordado por produtos de previdência caros, ruins e com viés de curto prazo, este novo fundo traz uma verdadeira revolução e conquista para o investidor de varejo.

Se você desejar conhecer mais detalhes sobre esse novo fundo de previdência, que acaba de ser lançado no mercado, está liberado também o seu acesso ao relatório gratuito sobre a Nova SuperPrevidência.

Para acessá-lo, basta clicar no botão abaixo:

COMPARTILHAR