Se você pode investir R$ 1 mil por mês, pode ter quase R$ 2 milhões em 26 anos; saiba como (não é Mega-Sena)

Aplicando essa estratégia você pode ficar milionário 8 anos antes do que investindo diretamente em ações e fundos de investimento

Acumular 1 milhão de reais e fazer parte da pequena parcela de milionários do Brasil é o desejo de muitas pessoas. Contudo, o grande problema é como alcançar este marco. Muitos acreditam que a maneira mais fácil de chegar lá é apostando na mega-sena da virada.

Isso está muito longe de ser a verdade, afinal, as chances de acertar as seis dezenas é de 1 em 238 mil. Isso se você fizer uma aposta com 10 números jogados, que custa R$ 945.

Mas, felizmente, a mega sena da virada não é a única alternativa para ficar milionário. Existe um plano muito simples, que pode fazer você chegar ao primeiro milhão. Essa estratégia é capaz de bater a rentabilidade dos títulos de renda fixa, como Tesouro Direto e CDB.

Com esse plano você pode se tornar milionário 8 anos mais cedo do que investindo em ações e fundos de investimento por conta própria. Além disso, tem a chance de lucrar com essa estratégia já em 2023 e ainda pagar menos imposto nos próximos anos.

Ficou interessado? Então, continue comigo, pois, a seguir eu explico com mais detalhes que estratégia é essa que pode acelerar o plano de ser um milionário e como ter acesso ao passo a passo para colocá-la em prática.

Qual o plano para ficar milionário?

Se você não quer depender da sorte para se tornar um milionário, a melhor estratégia para ter a chance de chegar ao primeiro milhão é investir. Nesse sentido, muitas pessoas preferem montar a sua própria carteira de investimentos, escolher ações, fundos e títulos.

Até aí, tudo certo. Mas, quando se trata de chegar ao primeiro milhão em menos tempo, talvez, esse não seja o melhor caminho.

Você verá no exemplo abaixo que Investindo em previdência privada,pode alcançar R$ 1 milhão 8 anos antes do que quem investe em um fundo de investimento “tradicional”.

Não acredita? Então veja só esta simulação que o analista da Empiricus Research, Bruno Mérola, junto com sua equipe, fez:

Eles comparam quanto tempo leva para uma pessoa acumular R$ 1 milhão de reais investindo em diferentes planos da previdência privada e em um fundo de investimento “normal”.

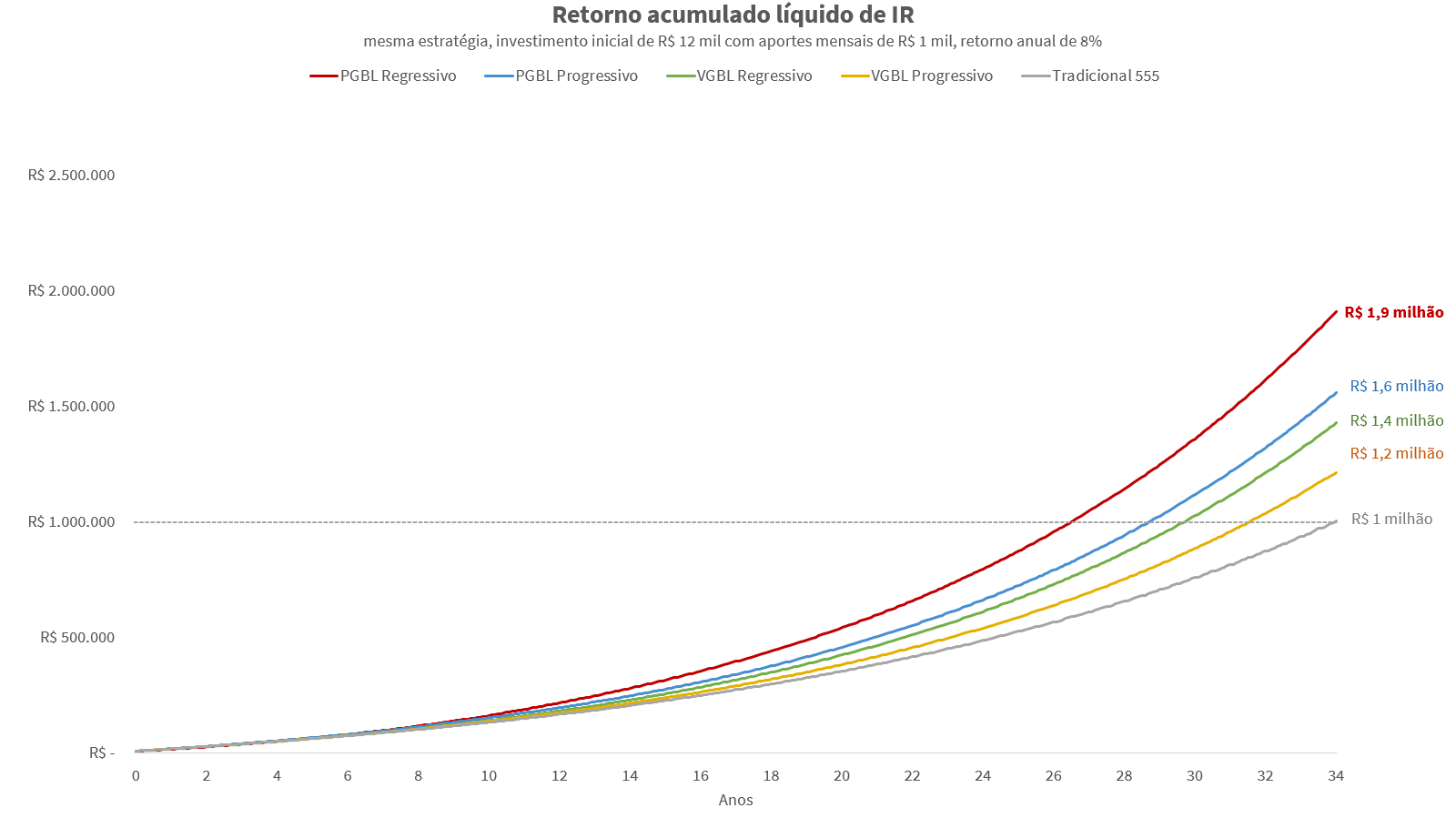

Na simulação o investidor realiza um aporte inicial de R$ 12 mil e nos anos seguintes, aportes mensais de R$ 1 mil. Além disso, os ativos que compõem a carteira de previdência e o fundo “normal” são os mesmos e a rentabilidade estimada é de 8% ano.

Perceba que a previdência privada no plano PGBL regressivo é o primeiro título a alcançar a marca de R$ 1 milhão em 26 anos. Enquanto que no fundo de investimento “tradicional” são necessários mais 8 anos para chegar ao mesmo patamar.

Ou seja, quem investe em previdência privada tem a oportunidade de ficar milionário mais cedo e ainda pode quase dobrar esse valor nos oito anos seguintes.

Um lembrete: os ativos que os dois fundos - o de previdência privada e o fundo tradicional - investem são exatamente os mesmos.

Como isso é possível?

Muitas pessoas ficam surpresas ao descobrirem que a previdência privada pode acelerar o plano de chegar ao primeiro milhão. Mas, acontece que esse tipo de investimento conta com uma série de benefícios fiscais como:

- Inexistência de come-cotas;

- Possibilidade de chegar à alíquota de IR de 10%, no regime de tributação regressivo, contra 15% dos fundos tradicionais;

- Bem como, pagamento de Imposto de Renda apenas no resgate da aplicação.

Essas vantagens da previdência privada funcionam como um acelerador do seu investimento. Afinal, todo o dinheiro que seria descontado no pagamento imediato de imposto, continua investido fazendo a sua aplicação render ainda mais. E você pode pagar o imposto só na hora do resgate.

SAIBA COMO PODER SE TORNAR MILIONÁRIO EM MÉDIA 8 ANOS ANTES

Você também pode “turbinar” a sua restituição em 2023

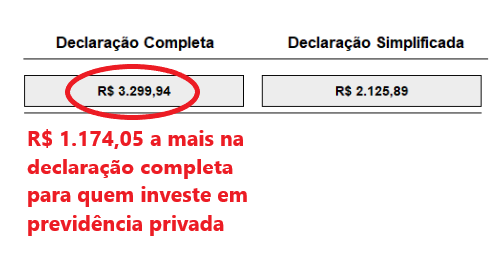

Outra vantagem de investir na previdência privada é que você pode começar a ganhar dinheiro com ela já em 2023. Assim, quem tem dinheiro aplicado num plano PGBL pode deduzir até 12% da renda tributável no Imposto de Renda do próximo ano.

Funciona assim, vamos supor que você é o investidor da simulação que eu apresentei anteriormente e que a sua renda bruta anual é de R$ 100 mil. Como no nosso exemplo, você faz, ainda este ano, uma aplicação de R$ 12 mil na previdência privada no plano PGBL.

Assim, no ano seguinte, ao realizar a declaração completa do IR você terá isenção sobre os R$ 12 mil investidos na previdência e ainda poderá receber uma restituição turbinada. Olha só o quanto você pode receber se tiver esse tipo de aplicação na carteira:

Isso considerando que você não tenha outras despesas dedutíveis como dependentes, gastos com saúde, educação e outros. Nesse caso, a restituição poderia ser ainda maior.

Mas, o mais interessante é que, se você seguir a estratégia de continuar investindo R$ 1 mil por mês em previdência privada, nos anos seguintes você continuará tendo direito a dedução de 12% da renda tributável no seu IR e uma restituição turbinada.

Esse dinheiro pode ser reinvestido na previdência criando um efeito bola de neve no seu patrimônio, ajudando a acelerar o seu plano de chegar a R$ 1 milhão.

Resumindo…

Investindo na previdência privada você poderá:

- Ter a possibilidade de se tornar milionário em média 8 anos antes investindo na mesma carteira;

- A chance de dobrar o primeiro milhão nos oito anos seguintes;

- “Desconto” imediato em parte do Imposto de Renda;

- Restituição “turbinada” já em 2023.

Mas, para garantir a dedução na sua declaração do Imposto de Renda e a chance de uma restituição mais gorda já no ano que vem, você precisa agir ainda este ano.

VEJA COMO ‘TURBINAR’ A SUA RESTITUIÇÃO EM 2023

Conheça as melhores previdências privadas para investir

Agora que você já sabe que a previdência privada pode acelerar o seu plano de ser um milionário, preciso te fazer um alerta: nem toda previdência privada vale a pena. Existem muitos fundos que são verdadeiras ciladas.

Os bancões adoram oferecer títulos de previdência privada para os seus clientes, mas em muitos casos, são fundos com taxas abusivas e uma rentabilidade ruim.

Tem muito título por aí pagando 100% do CDI. Ou seja, cobram caro para pagar o mesmo que o Tesouro Selic, que por sinal, dá para investir em diversas corretoras sem pagar nada de taxa de administração.

Então, além de saber no que investir, você também precisa saber no que não investir. Por isso, o analista Bruno Mérola fez uma lista com os 150 piores fundos de previdência privada para você passar bem longe.

Além disso, para te ajudar a escolher o fundo de previdência privada mais adequado para o seu perfil, a Empiricus Investimentos está liberando como cortesia o Guia da Previdência Privada.

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados você vai descobrir:

- Vantagens de ter um plano de Previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para aumentar sua restituição do Imposto de Renda.

- Planilha financeira para calcular quanto você precisa investir.

BÔNUS: Os 4 melhores fundos para investir em previdência privada.

Com esse material você vai aprender a buscar o primeiro milhão mais rápido, além da restituição “turbinada” em 2023 e outros benefícios que a previdência privada oferece.

O Guia da Previdência Privada é gratuito e, para acessá-lo, basta clicar neste link e seguir as instruções.

Fique tranquilo, pois o acesso é gratuito mesmo e você não precisa pagar nada em momento algum.

COMPARTILHAR