Como ganhar mais com mesmo? Conheça a estratégia para buscar lucros 93% maiores investindo na mesma carteira

Este mecanismo usa vantagens tributárias para fazer o seu dinheiro render mais se comparado ao investimento direto em ações, fundos de investimento e renda fixa

Não é nenhuma novidade que contar exclusivamente com o INSS para o futuro é arriscado. Com o envelhecimento da população e o aperto nas contas públicas, a viabilidade do pagamento de uma boa aposentadoria é questionável.

Nesse sentido, é preciso garantir outras fontes de renda se quiser manter um bom padrão de vida quando tiver que parar de trabalhar. Assim, muitas pessoas optam por fazer a sua própria carteira de ações, fundos de investimento e renda fixa.

Comparado a se restringir em contribuir para o INSS e “rezar” para que ele seja suficiente no futuro, essa é uma boa estratégia. Mas, e se eu te dissesse que, ainda assim, você está deixando dinheiro na mesa?

Ao optar por investir diretamente em ações, renda fixa e fundos de investimento, você pode estar abrindo mão de lucrar até 93% a mais com a sua carteira.

É que existe uma estratégia que é capaz de “turbinar” a rentabilidade do seu dinheiro. Contudo, apenas 5% da população brasileira usa esse mecanismo.

A quantidade de brasileiros que fazem proveito desse recurso é pequena, não porque se trata de algo exclusivo e de difícil acesso, mas sim por falta de conhecimento das vantagens que ele pode oferecer.

Essa estratégia é capaz não só de fazer o seu dinheiro render 93% a mais no longo prazo, mas também de gerar uma renda extra para você já em 2023. Ficou interessado?

A seguir, explico com mais detalhes que estratégia é essa e como você pode começar a utilizá-la para fazer o seu dinheiro multiplicar.

É mesmo possível lucrar mais investindo com essa estratégia?

Talvez você esteja pensando que agora eu vou te apresentar uma super ação ou a nova classe de investimentos que vai lucrar 93% a mais que qualquer outro ativo nos próximos anos. Bem, não é nada disso.

Para aplicar essa estratégia, você pode continuar investindo na mesma carteira, isto é, nos mesmos ativos, mas com uma diferença: ao invés de comprar as ações, fundos e títulos diretamente você investir nesses produtos por meio da previdência privada.

O que poucas pessoas sabem é que, ao investir em uma previdência privada, você está comprando fundos de investimento, título de renda fixa e até mesmo ações.

Só que, nesse caso, poderia lucrar mais ainda aproveitando uma série de vantagens que, de outra forma, você não teria.

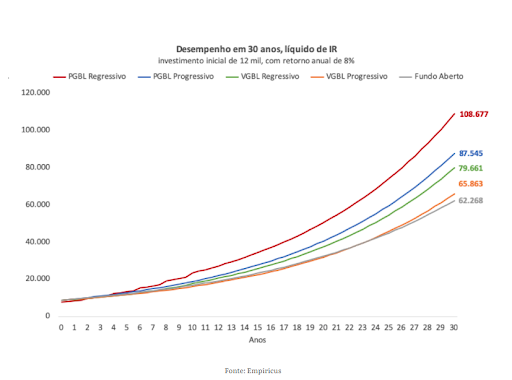

Não acredita? Então olhe essa simulação feita pela equipe de analistas da série “Os Melhores Fundos” da Empiricus Research:

Eles compararam quanto rende um investimento de R$ 12 mil em previdência privada e também em um fundo de investimento “tradicional”, com a mesma alocação de carteira, ao longo de 30 anos.

Como você pode ver no gráfico, todas as opções de previdência privada renderam mais que o fundo de investimento “tradicional”. A maior vantagem foi do PGBL Regressivo: os R$ 12 mil renderam exatos R$ 96.677 e se transformaram em R$ 108.677 em 30 anos.

Enquanto isso, o fundo normal rendeu cerca de R$ 50 mil. Ou seja, a rentabilidade do PGBL Regressivo rendeu 93% mais que o fundo “normal”.

E como isso é possível?

Acontece que, os investimentos em previdência privada contam com alguns incentivos tributários, entre eles:

- Inexistência do come-cotas;

- Possibilidade de chegar à alíquota de IR de 10%, no regime de tributação regressivo, contra 15% dos fundos tradicionais.

Ou seja, enquanto quem faz sua própria carteira tende a pagar mais imposto sobre seus rendimentos, quem opta por investir por meio da previdência privada PGBL, além de ter a chance de pagar uma alíquota menor, só precisa pagar o IR no resgate.

Com isso, o dinheiro que seria descontado do imposto continua rendendo na aplicação. É por isso que quem investe em previdência privada pode ter 93% mais lucro investindo na mesma carteira, conforme a simulação acima.

Então, se você ainda não investe em previdência privada, é hora de repensar sua carteira de investimentos.

CONHEÇA OS MELHORES FUNDOS DE PREVIDÊNCIA PARA BUSCAR 93% MAIS LUCRO

Mais lucro no futuro e em 2023

Além de fazer a sua carteira de investimentos render mais no longo prazo, o aporte de previdência privada tem mais uma vantagem: ele pode ser usado para conseguir um “desconto” no Imposto de Renda do ano que vem.

Quem investe no plano PGBL da previdência privada pode deduzir do seu Imposto de Renda até 12% da sua renda tributável. Isso pode render, na prática, uma restituição turbinada em 2023.

Por exemplo, uma pessoa que ganha R$ 100 mil por ano e investe R$ 12 mil na previdência privada recebe um desconto de aproximadamente R$ 3.300,00 no pagamento do IR.

Esse valor economizado pode ser reinvestido todo ano na previdência, criando um efeito bola de neve no seu patrimônio.

Você ainda pode garantir esse benefício para 2023, mas precisa agir ainda este ano.

SAIBA COMO RECEBER UMA RESTITUIÇÃO ‘TURBINADA’ EM 2023

Para isso, é necessário investir em um plano de previdência do tipo PGBL até o dia 30 de dezembro. Essa vantagem vale para quem faz a declaração de IR no modelo completo.

Além de verificar se esse investimento faz sentido para sua realidade financeira, é preciso escolher um bom fundo. Já posso lhe adiantar que não é qualquer previdência que vale a pena. Algumas cobram taxas abusivas e não tem gestão de primeira linha.

Para te ajudar a fazer boas escolhas, a Empiricus Investimentos liberou o acesso ao Guia da Previdência Privada. Você vai poder entender de graça tudo sobre esse tipo de investimento, além de conhecer os 4 melhores fundos de previdência para investir.

Para ter acesso a esse conteúdo é muito simples, basta clicar neste link e seguir as instruções. Fique tranquilo pois o acesso é gratuito mesmo e você não precisa pagar nada em momento algum.

COMPARTILHAR