Aplicativo bonito não faz banco: enquanto o Nubank cai 60%, esse ‘bancão’ tradicional está depositando dinheiro na conta dos acionistas todo mês; entenda

Juros altos reforçaram a resiliência das grandes instituições financeiras do Brasil; saiba como fazer um ajuste na sua carteira de investimentos com um papel sólido que pode te dar uma renda extra

E se, ao invés de você fazer um PIX através do seu banco, você recebesse um ‘PIX’ do próprio banco? Uma transferência recorrente caindo na sua conta, sem você precisar fazer nada. É isto que tem acontecido com os acionistas de um tradicional banco brasileiro que está pagando dividendos robustos todos os meses.

Em contraposição direta com as chamadas fintechs, empresas que agregam tecnologia e serviços financeiros, que estão vivendo um período de “sangria” na Bolsa e vendo suas ações despencando cada dia mais.

Quer um exemplo? Este é o resultado de alguns papéis nos últimos 6 meses, segundo o Google Finance:

- Stone (STOC31): caiu 49,8%;

- Nubank (NUBR33): caiu 60,5%;

- PagSeguro (PAGS34): caiu 61,05%.

A título de comparação: este banco “não-fintech” subiu 9,48%, em um dos períodos mais desafiadores para a Bolsa brasileira dos últimos anos.

Quem disse que as fintechs seriam o fim dos “bancões” parece ter se enganado… ao que tudo indica, os bancos tradicionais estão mais fortes do que nunca (em especial este) e lucrando com a alta dos juros, ao passo que as “novatas” do setor financeiro estão aprendendo a duras penas que só um aplicativo bonito não faz um banco.

Por que as fintechs estão sofrendo e os bancos tradicionais, não?

Pode até parecer uma contradição, se você pensar bem: como a alta dos juros pode, ao mesmo tempo, beneficiar algumas empresas e prejudicar outras, sendo que elas estão inseridas no mesmo setor?

É que, apesar de serem todas empresas do meio financeiro, seu nível de maturidade, solidez e modelo de negócios são bem diferentes.

Começando pelas fintechs…

Essas empresas surgiram com a proposta de “descomplicar o setor bancário”, oferecendo benefícios como: abertura de conta pelo aplicativo sem taxa de manutenção; cartão de crédito com mensalidade grátis; conta corrente remunerada e empréstimos facilitados.

Apesar de terem trazido um ar de novidade e inovação para o setor, que foi benéfico para a sociedade num geral, é bem sabido que uma empresa não se sustenta apenas com marketing bem feito e cartões coloridos. Ao oferecer crédito, é preciso lidar com a inadimplência. Ao isentar mensalidades e taxas, é preciso abrir mão de parte da geração do caixa.

Em um contexto de Selic a 2% a.a., os investidores estavam dispostos a apostar em empresas do tipo, que não geram caixa no presente mas prometem resultados exponenciais no futuro. Os juros baixos davam apetite ao risco.

Mas, com a Selic a 13,25% a.a., pré-fixados rendendo 1% líquido ao mês e produtos de renda fixa performando bem, fica bem mais difícil para o investidor comprar a tese de investimento a longo prazo em fintechs. Ninguém está disposto a colocar dinheiro em risco quando é possível ganhá-lo sem fazer muito esforço.

Ainda mais quando existem empresas resilientes dando resultados no presente e ainda pagando dividendos robustos periodicamente.

E se, por um lado, a alta da Selic prejudica as fintechs, por outro, os bancos tradicionais brasileiros reforçam sua força e pujança.

Historicamente, os “bancões” se beneficiaram da taxa de juros altas por conseguirem aumentar o chamado spread bancário que, basicamente, é a diferença entre os juros que os bancos pagam para captar recursos e os juros que eles cobram em empréstimos e outras operações de crédito. Consequentemente, eles aumentam sua margem de lucro (e pagam mais dividendos).

Somado a isso, essas instituições de maior porte também se destacam na oferta de produtos de renda fixa, que atraem os investidores em períodos de Selic alta.

Nesse cenário de “retomada” dos “bancões” e derrocada (ao menos, temporária) das fintechs, uma instituição em especial ganha destaque por estar com as ações baratas e pagando bons dividendos.

Em busca de dividendos? Você precisa conhecer esta ação

Os dividendos são uma parcela do lucro da empresa que é dividida com os acionistas. Então, logicamente, uma empresa só distribui dividendos se ela aufere lucro. É exatamente isso que este tradicional banco brasileiro está fazendo, com um dividend yield (DY) estimado de 5% ao ano.

- O dividend yield nada mais é do que o índice que mede a rentabilidade dos dividendos de uma empresa em relação ao preço de suas ações. Quanto mais alto, melhor para os investidores.

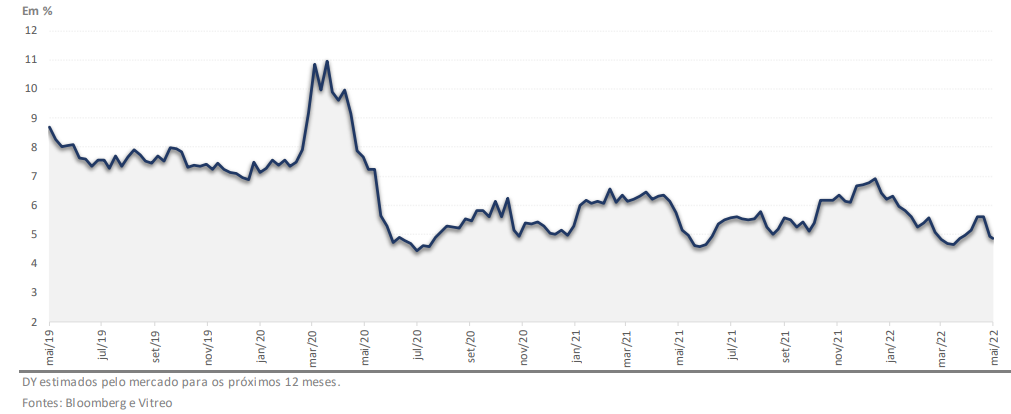

Se olharmos o histórico da instituição, que já teve o DY na casa dos 11% a.a., é possível que o índice aumente nos próximos meses, beneficiando ainda mais os acionistas:

Além de ser um dos “pesos pesados” da bolsa brasileira, a empresa tem apresentado uma boa recuperação pós-pandemia. Seu ROE (retorno sobre patrimônio líquido), que havia diminuído nos últimos dois anos devido ao aumento de provisões para lidar com a crise ocasionada pela Covid, já retornou aos níveis pré-pandêmicos.

Sua receita de serviços (cartões, conta corrente e corretagem, entre outros) e seguros se expandiu, crescendo 7% em 2021 frente a 2020, contrariando a ideia de que as fintechs ameaçariam essa linha de produtos das instituições maiores.

As perspectivas para o futuro também são promissoras. O banco espera um crescimento entre 11,5% e 14,5% da carteira de crédito total em 2022, com margem de clientes entre 22% e 25%, o que levaria novamente a um aumento de lucros em 2022.

E aí, uma coisa leva à outra: com o aumento de lucros, consequentemente há um aumento dos pagamentos de dividendos.

Para complementar, outra vantagem que este banco está oferecendo aos investidores é o preço de suas ações: sendo negociado a apenas 8 vezes P/L, os analistas consideram que o papel está barato.

- O P/L é o indicador preço/lucro, que relaciona o preço de uma ação com o lucro apresentado ou projetado pela empresa. Na prática, ele mostra quanto o mercado está disposto a pagar pelos resultados da companhia. Quando ele está baixo (como a deste banco), pode ser que a ação esteja “subvalorizada” e em um bom ponto de entrada.

Isso significa que, neste exato momento, você está diante de uma oportunidade bem atrativa: há uma instituição sólida, resiliente à alta dos juros e da inflação, pagando bons dividendos e sendo negociada a baixos múltiplos. O famoso “bom e barato”, se formos usar uma expressão fora do mercado financeiro.

Enquanto as bolsas ao redor do mundo inteiro estão passando por dificuldades, você pode aproveitar esse momento para investir em uma empresa que está entregando bons resultados e buscar uma renda extra na sua conta ‒ algo muito bem-vindo no contexto atual, convenhamos.

Clicando no botão abaixo, você tem acesso ao relatório gratuito que revela qual é o banco em questão e, de bônus, ainda recebe a indicação de outras 4 empresas com boas perspectivas de dividendos:

COMPARTILHAR