3º lote de restituição do Imposto de Renda: veja se a Receita te pagou o máximo possível ou ‘abocanhou’ parte dos seus ganhos

Muitos contribuintes não sabem como aproveitar ao máximo os benefícios fiscais a seu dispor; saiba como é possível aumentar sua próxima restituição

O “sextou” de mais de 5 milhões de brasileiros será diferente amanhã: a Receita Federal vai liberar o pagamento do terceiro lote de restituição do Imposto de Renda 2022. Ao todo, serão R$ 6,3 bilhões devolvidos aos bolsos dos contribuintes que pagaram mais tributos do que deviam no ano passado.

Mas esse valor poderia ser ainda maior.

Muitos brasileiros não aproveitam todos os benefícios fiscais que poderiam ter para “reduzir a mordida do Leão” e receber uma restituição mais “gorda”. Por isso, deixam de ganhar centenas e até milhares de reais.

Estou me referindo não apenas às clássicas deduções ‒ como despesas com educação, saúde e dependentes ‒, mas também a um investimento especialmente vantajoso do ponto de vista tributário.

Este simples investimento supera os outros gastos dedutíveis por dois motivos principais:

- Ele não é um gasto propriamente dito: o dinheiro continua sendo seu, rendendo na sua conta e contribuindo para o aumento do seu patrimônio a longo prazo;

- É uma das deduções mais significativas do IR: você pode isentar até 12% de sua renda tributável, diminuindo o valor sobre o qual paga imposto.

CLIQUE AQUI PARA DESCOBRIR QUAL É ESSE INVESTIMENTO

Através deste investimento, uma contribuinte, leitora do Seu Dinheiro, conseguiu receber um “pagamento” de mais de R$ 17 mil do governo.

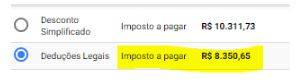

Veja só: ao inserir seus ganhos e despesas no programa da Receita, o cálculo do imposto a pagar superou os R$ 8 mil, fazendo a declaração completa.

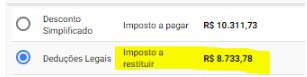

Ao inserir o aporte feito na aplicação, o jogo mudou completamente: ao invés de pagar, ela recebeu o direito de restituir mais de R$ 8 mil, de forma totalmente legal.

A contribuinte inverteu o jogo com o Leão e, ao invés de receber uma mordida bem grande em seu patrimônio, ela conseguiu aumentá-lo.

Vamos às explicações de como isso foi possível.

Você está deixando dinheiro que é seu por direito nos cofres do Governo?

Na hora de prestar contas com a Receita Federal, existem dois tipos de declaração: a simplificada e a completa. A escolha por um modelo ou outro vai depender da quantidade de deduções que você tem a fazer.

Quem tem mais gastos dedutíveis costuma ter mais vantagens fiscais ao fazer a completa. Nesse grupo, encaixam-se também as pessoas que podem deduzir até 12% de sua renda tributável com este investimento.

Imagine um contribuinte que ganhe R$ 100 mil por ano: ele teria direito de abater R$ 12 mil de sua base de cálculo sem gastar um centavo. Dependendo de suas deduções, ele pode estar perdendo dinheiro ao não investir nesse produto.

Usando este investimento para pagar menos imposto

O objetivo para pagar menos imposto é, naturalmente, reduzir a base de cálculo, ou seja, o valor sobre o qual o contribuinte será tributado.

Quem ganha R$ 100 mil ao ano pode deduzir R$ 12 mil da base de cálculo com esse investimento.

Contudo, qualquer contribuinte pode fazer a declaração simplificada, que não exige deduções - e isentar até 20% (com limite de R$ 16.754,34).

Portanto, se esse contribuinte teve gastos maiores que R$ 4.754,34 com despesas dedutíveis, como saúde e educação, poderia, ao invés de ter feito a declaração simplificada, ter investido neste produto, reduzido sua base de cálculo e aumentado o valor da sua restituição.

Seu próximo lote de restituição pode ser mais ‘gordo’

O “resumo da ópera” é o seguinte: se você faz a declaração completa e tem uma quantidade relevante de gastos dedutíveis, deixar de fazer esse investimento é como deixar parte do dinheiro que é seu por direito nos cofres do Governo.

Enquanto isso, esse dinheiro poderia estar rendendo na sua conta, contribuindo para um futuro financeiramente mais confortável para você e para sua família.

Para descobrir qual é o investimento em questão e entender como usá-lo para ter benefícios fiscais na sua próxima declaração do Imposto de Renda, basta baixar o guia gratuito no botão abaixo:

COMPARTILHAR