Uma história sobre a rotação setorial: como as teses de crescimento podem dar lugar às de valor em 2022

Entenda o que uma tentativa de acordo de paz para evitar a Segunda Guerra Mundial tem a ver com o atual momento das bolsas dos EUA

Se você pudesse fazer um acordo de paz com alguém que muito provavelmente atuaria de maneira desonesta, de modo a quebrar a promessa em aproximadamente 12 meses, qual seria sua atitude?

Acredito que boa parte dos leitores responderão que não dariam andamento às negociações; afinal, qual o benefício em negociar com um mentiroso?

Bem, foi exatamente o que o premiê britânico, Neville Chamberlain, fez em 1938.

Para contextualizar, o final da década de 30, na Europa, foi marcado, entre outras coisas, pelo início da Segunda Guerra Mundial, em 1939.

Um ano antes, entretanto, Chamberlain se encontrava com Hitler em Munique para celebrar um tratado no qual a Alemanha tomaria a região dos Sudetos da Tchecoslováquia, concordando em cessar por aí suas ambições.

Era mentira dos alemães.

Leia Também

O pior de tudo é que, conforme nos conta o longa-metragem "Munique à Beira da Guerra", de Christian Schwochow, baseado na obra de Robert Harris, o primeiro-ministro britânico provavelmente tinha em mãos as provas das verdadeiras intenções do governo alemão. Contudo, ele ainda optou por seguir com o acordo.

O motivo?

Foram três, na verdade.

O primeiro é que as lideranças mundiais queriam evitar uma nova grande guerra a qualquer custo, mesmo que isso soasse ingênuo. O povo europeu estava cansado.

O segundo deriva de uma certa esperança de que o acordo poderia realmente dar certo. Chamberlain entendia que algo ruim poderia acontecer com a moral europeia caso a população não visse seus representantes lutando pela paz.

Por fim, mas não menos importante, um tratado, mesmo que temporário, daria chance para os aliados se prepararem para o confronto.

Foi o que aconteceu.

O Acordo de Munique rendeu mais alguns meses para o Reino Unido e seus aliados se prepararem para uma nova guerra de proporções mundiais. Naturalmente, os sinais temporários de paz enganaram bem os agentes à época, mas não foi definitivo.

Mas o que isso tem a ver com a bolsa?

Um paralelo interessante pode ser traçado com o que tem acontecido com o desempenho das Bolsas americanas nas últimas semanas.

O mês de janeiro foi destrutivo para ativos de risco no âmbito dos países desenvolvidos, em especial nos EUA. O movimento se deu por conta da precificação de um aperto monetário mais agressivo, em resposta à inflação, o que jogou para cima a taxa de juros de 10 anos nos EUA.

A taxa de juros de 10 anos é considerada a taxa livre de risco em nível global. A sua variação, portanto, é sentida em várias outras localidades do globo.

Alguns movimentos são sentidos, principalmente a rotação setorial de teses de crescimento, com múltiplos altos, para teses descontadas (valor), com múltiplos baixos.

Melhor dizendo, juros mais altos significam custos de oportunidade maiores para o investidor, que tende a continuar cada vez mais seletivo com os nomes que escolhe para compor sua carteira.

Esse fluxo, então, perpetua a dinâmica de rotação: menos “growth” e mais “value”.

Foi o que aconteceu.

De sua máxima, no dia 19 de novembro do ano passado, ao final de janeiro, o índice Nasdaq, composto predominantemente por posições de tecnologia, caiu 16,8% até a mínima. Da mínima recente, o índice vem tentando se recuperar, tendo subido aproximadamente 5% desde então, mas ainda em congestão.

Um falso acordo de paz

Em minha visão, porém, tal suspiro recente é um falso acordo de paz, tal qual foi o tratado entre o Reino Unido e a Alemanha no final da década de 30.

Se for verdade, a rotação de recursos entre setores que vimos nas últimas semanas, da nova economia para a velha economia, deve continuar a acontecer.

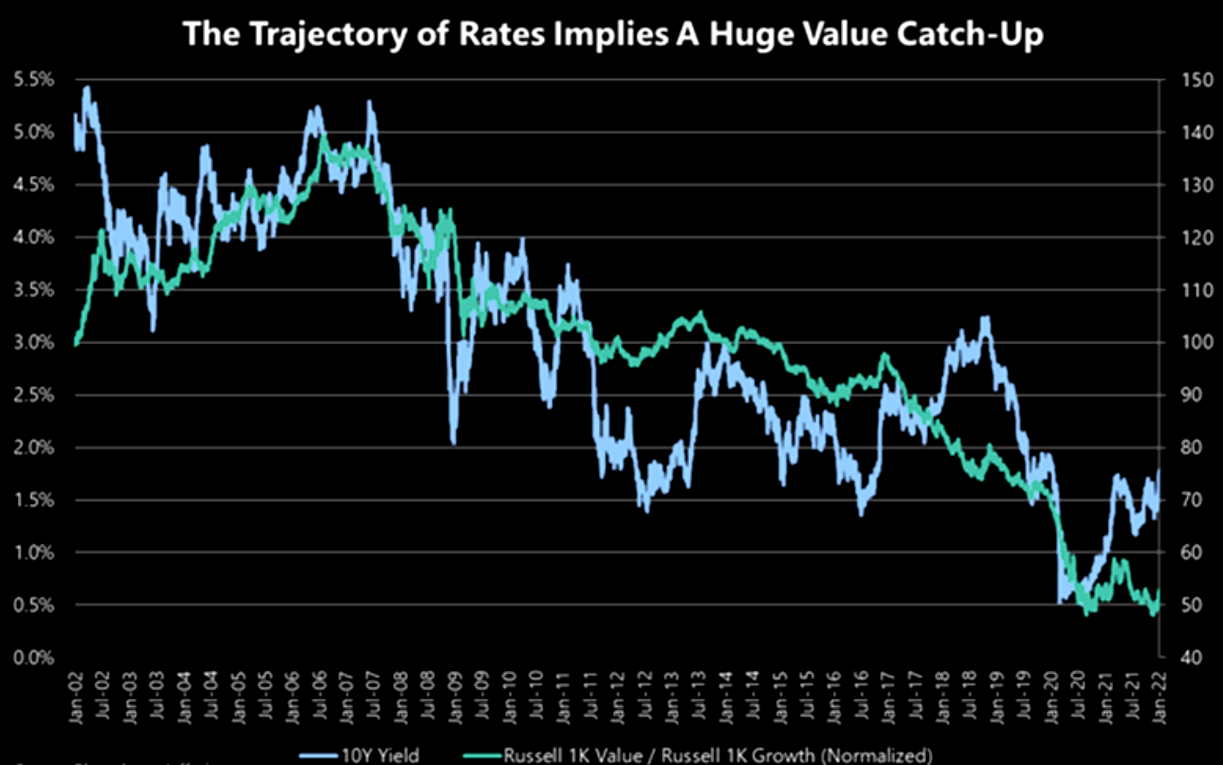

Para sustentar isso, observem a imagem a seguir.

Eu pergunto a vocês: alguém venderia o ativo representado abaixo se fosse um gráfico de ações? Muito provavelmente não. Acontece que a ilustração diz respeito, na verdade, ao rendimento de 10 anos dos EUA, que se encontra em seus níveis mais altos desde o final de 2019.

Há espaço para buscarmos os 2% nas próximas semanas, até o final do primeiro trimestre, o que ensejaria continuidade do movimento que vimos anteriormente.

Ou seja, nesse caso, a rotação para o valor pode ir ainda mais longe.

Em outras palavras, se os rendimentos reais continuarem a se normalizar à medida que a inflação se normalizar, as teses de valor (economia tradicional descontada) continuarão a ter um desempenho superior (destaque para os setores de energia, materiais e finanças).

Adicionalmente, os múltiplos de valuation para os setores de valor ainda não se recuperaram totalmente aos níveis pré-pandemia. Embora as ações de duration longo (fluxos de caixa muito no futuro) já tenham corrigido bastante, ainda vejo desvantagens se os rendimentos dos títulos continuarem subindo.

Desdobramentos práticos

Para mim, portanto, os desdobramentos práticos são os seguintes:

- Yields (rendimentos) mais altos não devem perturbar estruturalmente o universo das ações, mas, sim, apoiar continuamente a rotação de crescimento para valor;

- Precisamos diferenciar as big techs (Amazon, Alphabet, Apple e Microsoft, por exemplo) das “non-profitable tech” (companhias de tecnologia que ainda não lucro, as quais só faziam sentido em meio a juros baixos) — as primeiras têm valuations razoavelmente convidativos, balanço muito forte, enorme geração de caixa e negociam a múltiplos de lucros não impeditivos;

- Gosto de posições de commodities, com fluxo de caixa no presente, tangíveis e devidamente mensuráveis (não são promessas), em especial as energéticas, como o petróleo — a forte demanda por óleo deve continuar em 2022;

- Se é pra vender o que foi bem e para comprar o que foi mal, o Brasil pode ser um grande vencedor — mercados emergentes são campeões tradicionais da rotação setorial, o que me deixa levemente animado com os ativos de risco domésticos.

- As ações cíclicas domésticas podem se multiplicar (aquelas com lucro, claro) — destaque aqui para varejo de moda, shoppings, indústrias e incorporadoras.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

O espaço para a rotação

Vale notar que, mesmo com as pessoas começando a comprar uma rotação de valor em larga escala, com um movimento violento nas primeiras semanas do ano, as teses de valor (descontadas) permanecem ainda abaixo de sua antiga linha de tendência versus crescimento, como podemos ver a seguir.

Para estar em paridade com seu nível anterior, de quando os juros de 10 anos foram para além de 1,75%, como é o caso agora, o valor precisaria subir mais de 30% em relação ao crescimento dos níveis atuais.

Outra interpretação ainda mais otimista é de que imediatamente após a grande crise financeira de 2008, os juros de 10 anos estavam próximos dos níveis atuais, mas as posições de value (valor) eram pelo menos o dobro mais caras.

Portanto, ainda há espaço para uma rotação considerável.

Fonte: Jefferies

Continuo a enxergar as ações de maior duration em risco devido a taxas de juros mais altas, especialmente porque continuam caras. Resumidamente, com isso, “it's value time”. Vendemos o que é growth, tecnologia e promessas de resultado futuro, para comprar o que é bom e barato.

COMPARTILHAR

A nova corrida do ouro? Cotação dispara em meio a busca por proteção e passa de US$ 2.900, mas pode subir mais

Fortalecimento da cotação do ouro é acentuado por incertezas sobre a política tarifária de Trump e pela persistente tensão geopolítica

Trump restabelece a política externa do ‘grande porrete’ nos EUA, mas deixa de lado uma parte importante dessa doutrina

Mercado financeiro segue atento à escalada tarifária de Donald Trump e ao potencial inflacionário da guerra comercial do novo presidente dos EUA

Donald Trump está de volta com promessa de novidades para a economia e para o mercado — e isso abre oportunidades temáticas de investimentos

Trump assina dezenas de ordens executivas em esforço para ‘frear o declínio americano e inaugurar a Era de Ouro da América’.

O porrete monetário, sozinho, não será suficiente: é necessário um esforço fiscal urgente

Crescente desconfiança sobre a sustentabilidade fiscal agrava desequilíbrios macroeconômicos e alimentam ainda mais o pessimismo

Os juros vão subir ainda mais? Quando a âncora fiscal falha, a âncora monetária precisa ser acionada com mais força

Falta de avanços na agenda fiscal faz aumentar a chance de uma elevação ainda maior dos juros na última reunião do Copom em 2024

A dura realidade matemática: ou o Brasil acerta a trajetória fiscal ou a situação explode

Mercado esperava mensagem clara de responsabilidade fiscal e controle das contas públicas, mas o governo falhou em transmitir essa segurança

Um nome agrada o mercado: como a escolha de Trump para o Tesouro afeta o humor dos investidores

Escolhido por Trump para chefiar o Tesouro dos EUA, Scott Bessent associa ortodoxia, previsibilidade e consistência na condução da economia

Pacote fiscal do governo vira novela mexicana e ameaça provocar um efeito colateral indesejado

Uma alta ainda maior dos juros seria um efeito colateral da demora para a divulgação dos detalhes do pacote fiscal pelo governo

Caminhos opostos: Fed se prepara para cortar juros nos EUA depois das eleições; no Brasil, a alta da taxa Selic continua

Eleições americanas e reuniões de política monetária do Fed e do Copom movimentam a semana mais importante do ano nos mercados

Fortes emoções à vista nos mercados: Investidores se preparam para possível vitória de Trump às vésperas de decisão do Fed sobre juros

Eventual vitória de Trump pode levar a desaceleração de ciclo de cortes de juros que se inicia em grande parte do mundo desenvolvido

Ouro a US$ 3.000? Como os crescentes déficits dos EUA podem levar o metal precioso a níveis ainda mais altos que os recordes recentes

Com a credibilidade do dólar questionada em meio a uma gestão fiscal deficitária, investidores e governos buscam alternativas mais seguras para suas reservas

China anuncia medidas de estímulo em diversas frentes e ações locais disparam — mas esse rali tem fundamento?

Um rali baseado em estímulos parece estar em andamento na China, mas seu sucesso vai depender da rápida implementação das medidas

Corte de juros nos EUA não resolve tudo na bolsa: bomba fiscal põe em risco fim de ano do mercado de ações no Brasil

Da mesma forma, o aumento dos juros por aqui é insuficiente sem um compromisso firme do governo com a responsabilidade fiscal

Fed corta os juros? Copom eleva a Selic? Saiba o que esperar de mais uma Super Quarta dos bancos centrais

Enquanto o Fed se prepara para iniciar um processo de alívio monetário, Brasil flerta com juros ainda mais altos nos próximos meses

‘It’s time!’: O tão aguardado dia do debate da eleição americana entre Donald Trump e Kamala Harris finalmente chegou

Antes da saída de Biden, muitos consideravam Kamala Harris uma candidata menos competitiva frente a Trump, mas, desde então, Harris surpreendeu com um desempenho significativamente melhor

O Ibovespa experimentou novos recordes em agosto — e uma combinação de acontecimentos pode ajudar a bolsa a subir ainda mais

Enquanto o ambiente externo segue favorável aos ativos de risco, a economia brasileira tem se mostrado mais resistente que o esperado

O Ibovespa acaba de estabelecer um novo recorde — e isto é o que precisa acontecer para a bolsa alçar voos ainda mais altos

Correções são esperadas, mas a perspectiva para o Ibovespa permanece otimista, com potencial para ultrapassar os 140 mil pontos em breve

O que precisa acontecer para o dólar parar de subir — e diminuir a pressão sobre a inflação e os juros

O aguardado início de um ciclo de corte de juros pelo Fed tende a mudar a dinâmica das ações e do dólar nos mercados globais

Um susto nos mercados globais: existe razão para tanta histeria?

Ibovespa teve desempenho melhor que o de outros índices de ações em meio ao susto nos mercados — e ainda pode se beneficiar da queda nos juros, pelo menos em tese

Uma rotação setorial está em andamento — e ela conversa com o ‘Trump Trade’

Rotação setorial coincide com esgotamento da valorização das ‘big techs’ em Wall Street e inflação desacelerando nos EUA

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP