Empresas de dono ou com capital pulverizado: qual a melhor opção para investir na bolsa?

Capital pulverizado e gestão profissional são considerados boas práticas de governança, mas para o acionista, ações de companhias com controle definido podem trazer retornos formidáveis

"Investir em ações é para o longo prazo." Você já deve ter ouvido essa frase umas cinquenta mil vezes, pelo menos. Basta ler alguns livros sobre os melhores investidores de todos os tempos para que esse "mantra" fique ecoando para sempre na sua cabeça.

O problema é que, depois de analisar e entender as perspectivas do setor e de chegar à conclusão de que aquele será um investimento para o longo prazo, você acaba comprando ações de uma companhia cujo CEO está pensando apenas no bônus do próximo ano, bem diferente de você.

Mas como esse desalinhamento pode te prejudicar?

Um bônus pela irresponsabilidade

Isso já aconteceu muitas e muitas vezes no mercado financeiro, especialmente nos anos de bull market: CEOs cujos bônus são definidos pelo preço das ações no final do ano fazem de tudo para tentar inflar o preço delas antes de a data de corte chegar.

Por exemplo, eles podem tomar uma dívida gigantesca para adquirir a maior concorrente e prometer sinergias impossíveis de serem capturadas.

Isso fará a ação disparar no curto prazo, e provavelmente renderá um belo bônus para o próprio CEO no fim do ano.

E quando ele tiver deixado o comando da companhia alegando "motivos pessoais", já curtindo um ano sabático no Caribe, as ações estarão desmoronando como um castelo de cartas. Ou seja, quem mais deveria ser punido acabou se tornando o maior beneficiário da manobra irresponsável.

Leia Também

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

Desalinhamento de interesses

Apesar de parecer um caso exagerado, ele já aconteceu inúmeras vezes. Mas problemas ocasionados pelo desalinhamento de interesses acontecem até mesmo sem haver má-fé por parte do gestor.

Por exemplo, muitas vezes o tal CEO até tem boas intenções, mas não tem parte relevante do seu patrimônio investido na empresa. Isso normalmente faz com que as decisões sejam menos responsáveis do que deveriam, já que se tudo der errado ele "somente" perderá o emprego.

Será que se esse CEO, na verdade, fosse o fundador da empresa e tivesse quase todo o seu patrimônio investido nela, as decisões seriam diferentes? Será que o impacto dessas decisões seriam melhores ou piores para os preços das ações?

Para tentar responder essa pergunta, a Bain & Company fez uma pesquisa bastante interessante.

Fundadores são a alma do negócio

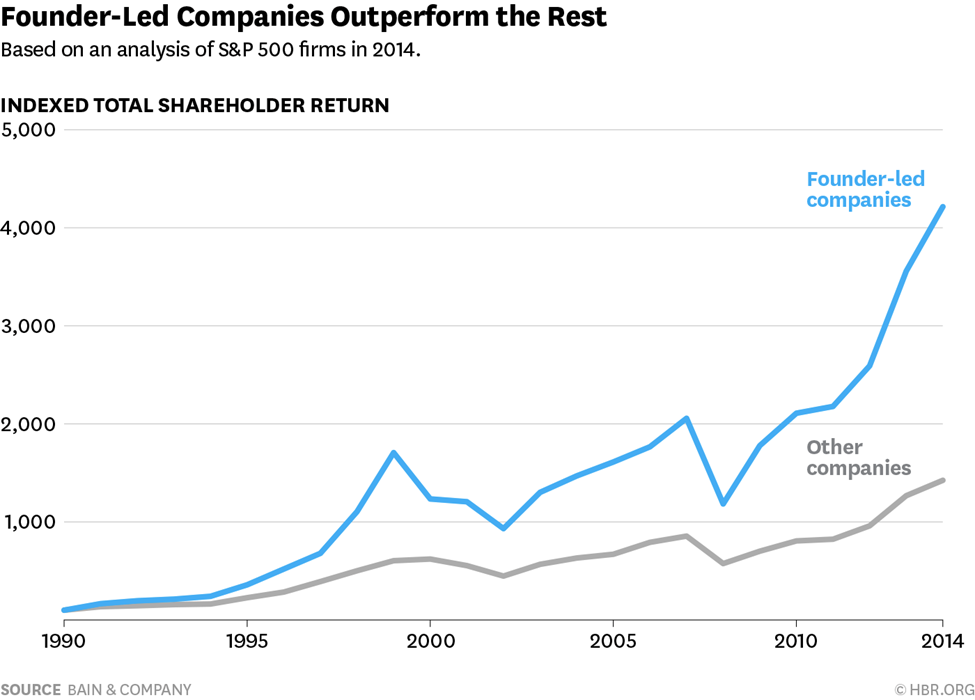

O gráfico abaixo mostra o retorno de empresas do S&P 500 lideradas pelo fundador, pela família fundadora ou que contavam com membros fundadores no Conselho de Administração (linha azul) comparado com os retornos das outras empresas que não se encaixavam nessa categoria (linha cinza). O retorno das "founder-led companies" foi 3,1 vezes superior no período destacado.

Por que isso acontece? O que melhora quando os fundadores estão presentes no dia a dia? Entre os motivos, alguns se destacam.

A obsessão pela empresa e seus clientes, o fato de praticamente todo o patrimônio estar investido no negócio, a mentalidade de dono, a alocação de capital mais responsável (fundadores prezam mais pelo caixa e menos por aquisições mirabolantes), a necessidade de receber dividendos e a inspiração para os funcionários se refletem em resultados melhores. Além disso, nunca é demais lembrar que, para um CEO contratado, o cargo normalmente é apenas mais um trabalho, enquanto para um fundador trata-se da vida dele.

O Brasil não é para amadores

Muito bonitos os resultados do estudo lá fora, mas aqui no Brasil as coisas costumavam ser bem diferentes num passado não muito distante.

Para começar, tornou-se frequente que herdeiros sem muita capacidade e disciplina assumissem as empresas de família. Em outros casos, a falta de regras de governança permitiu que famílias fundadoras/controladoras fizessem muita sacanagem com acionistas minoritários em décadas passadas – o empréstimo da Gerdau ao haras da família controladora é um bom exemplo, mas não é o único.

Felizmente, as coisas têm melhorado por aqui. Várias dessas companhias até embarcaram em um modelo mais evoluído, com uma gestão (CEO) profissionalizada acompanhada de perto pelos membros da família fundadora no Conselho. A capacidade técnica de um combinada com o melhor interesse no longo prazo do outro.

A própria Gerdau embarcou nesse modelo, depois de passar por uma crise financeira há alguns anos, e hoje colhe excelentes frutos dessa mudança, como a venda de ativos ruins, boa rentabilidade, baixo endividamento e ótimos dividendos – a GGBR4 está no Vacas Leiteiras, inclusive.

Não existe regra, mas normalmente ajuda

Como vimos, o fato de a família fundadora/controladora estar próxima nem sempre ajudou os acionistas minoritários.

Além disso, o fato de não ter um controlador não impediu empresas como a Lojas Renner de apresentar valorizações gigantescas na década passada.

No entanto, é importante lembrar que isso só aconteceu porque a Renner tinha um bom modelo de negócios e estava sob o comando de um CEO (José Galló) que era tão obsessivo pela empresa e pelos clientes quanto qualquer fundador seria.

Cada caso é um caso, e para colocar as probabilidades a seu favor você vai precisar se certificar que o negócio é bom e que o CEO é competente. Se tiver uma família controladora observando tudo de perto e defendendo os interesses de longo prazo e os dividendos dos acionistas minoritários, melhor ainda.

Duas outras empresas que se encaixam nesse estilo de gestão – família controladora no Conselho e CEO profissional – são a Intelbras (que também está no Vacas) e a Irani. Esta última fabrica e vende embalagens, um modelo de negócios pouco cíclico e que tem permitido a ela atravessar a tempestade da bolsa nos últimos dias sem grande volatilidade.

Por se tratar de uma microcap com ótimo potencial, ela inclusive faz parte do Microcap Alert. Se quiser conferir todos os outros ativos da série, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

Casas Bahia (BHIA3) quer pílula de veneno para bloquear ofertas hostis de tomada de controle; ação quadruplica de valor em março

A varejista propôs uma alteração do estatuto para incluir disposições sobre uma poison pill dias após Rafael Ferri atingir uma participação de cerca de 5%

Tanure vai virar o alto escalão do Pão de Açúcar de ponta cabeça? Trustee propõe mudanças no conselho; ações PCAR3 disparam na B3

A gestora quer propor mudanças na administração em busca de uma “maior eficiência e redução de custos” — a começar pela destituição dos atuais conselheiros

Não é a Vale (VALE3): BTG recomenda compra de ação de mineradora que pode subir quase 70% na B3 e está fora do radar do mercado

Para o BTG Pactual, essa mineradora conseguiu virar o jogo em suas finanças e agora oferece um retorno potencial atraente para os investidores; veja qual é o papel

TIM (TIMS3) anuncia pagamento de mais de R$ 2 bilhões em dividendos; veja quem tem direito e quando a bolada cai na conta

Além dos proventos, empresa anunciou também grupamento, seguido de desdobramento das suas ações

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

Após virar pó na bolsa, Dotz (DOTZ3) tem balanço positivo com aposta em outra frente — e CEO quer convencer o mercado de que a virada chegou

Criada em 2000 e com capital aberto desde 2021, empresa que começou com programa de fidelidade vem apostando em produtos financeiros para se levantar, após tombo de 97% no valuation

JBS (JBSS3) pode subir 40% na bolsa, na visão de Santander e BofA; bancos elevam preço-alvo para ação

Companhia surpreendeu o mercado com balanço positivo e alegrou acionistas com anúncio de dividendos bilionários e possível dupla listagem em NY

CEO da Americanas vê mais 5 trimestres de transformação e e-commerce menor, mas sem ‘anabolizantes’; ação AMER3 desaba 25% após balanço

Ao Seu Dinheiro, Leonardo Coelho revelou os planos para tirar a empresa da recuperação e reverter os números do quarto trimestre

Oncoclínicas (ONCO3) fecha parceria para atendimento oncológico em ambulatórios da rede da Hapvida (HAPV3)

Anunciado a um dia da divulgação do balanço do quarto trimestre, o acordo busca oferecer atendimento ambulatorial em oncologia na região metropolitana de São Paulo

Braskem (BRKM5) salta na bolsa com rumores de negociações entre credores e Petrobras (PETR4)

Os bancos credores da Novonor estão negociando com a Petrobras (PETR4) um novo acordo de acionistas para a petroquímica, diz jornal

JBS (JBSS3): Com lucro em expansão e novos dividendos bilionários, CEO ainda vê espaço para mais. É hora de comprar as ações?

Na visão de Gilberto Tomazoni, os resultados de 2024 confirmaram as perspectivas positivas para este ano e a proposta de dupla listagem das ações deve impulsionar a geração de valor aos acionistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP