Com os FIIs de tijolo nos holofotes, conheça um portfólio de qualidade que está dando sopa

Cenário econômico proporciona uma série de barganhas entre os fundos imobiliários de tijolos, mesmo aqueles de maior qualidade

Em mês de poucas movimentações, o burburinho da vez no mundo dos FIIs envolveu as estratégias de crédito imobiliário mais arrojadas, também conhecidas como high yield.

Em suma, um ativo específico tomou conta dos principais canais do mercado nas últimas semanas: o Hectare CE FII (HCTR11), fundo que investe preponderantemente Certificados de Recebíveis Imobiliários (CRIs).

Em geral, as operações são lastreadas em segmentos como loteamentos e multipropriedades, além de ativos de maior risco em setores tradicionais. Por apresentarem esse risco de crédito mais elevado, a gestão busca distribuir rendimentos acima da média – nos últimos 12 meses, esse fundo imobiliário registrou um dividend yield de 19,60%.

- LEIA TAMBÉM: Chance única de ficar rico com pouco dinheiro. Criptomoeda subiu 225% em um mês e ainda pode se multiplicar por 10.

Volatilidade do HCTR11 chama a atenção

Favorecido pela alta dos indexadores (IPCA e IGP-M, principalmente), o HCTR11 chama atenção desde o ano passado pela alta remuneração mensal e tem negociado com prêmio em relação ao valor patrimonial e aos pares do segmento. Sua base atual é de aproximadamente 170 mil cotistas.

Contudo, essa dinâmica mudou nas últimas semanas. Após alguns rendimentos decadentes (influenciados pela sazonalidade dos recebimentos) e uma sequência de captações, tivemos uma reavaliação da posição por parte de alguns investidores, que culminou em efeito manada de saída do papel.

Com bastante volatilidade, a cota do HCTR11 cai aproximadamente 11% desde o início do ano.

Leia Também

- MUDANÇAS NO IR 2022: baixe o guia gratuito sobre o Imposto de Renda deste ano e evite problemas com a Receita Federal; basta clicar aqui.

Fundo imobiliário foi alvo de ‘fake news’

Como “resposta”, a gestão elaborou um relatório bem completo a fim de sanar as dúvidas dos investidores sobre algumas operações, que foram alvos de fake news em alguns canais.

Aqui vale um adendo: considero que os fóruns de FIIs e influenciadores da “fintwit” são fontes válidas para algumas informações, mas a gestão de investimentos deve ser basear em relatórios de casas sérias e estudos profundos. Em geral, o problema desses canais é a ausência de filtros de qualidade e profundidade nos comentários.

Arriscar ou não correr risco, eis a questão

Sem entrar em mais detalhes sobre o fundo, a verdade é que sempre procurei evitar as posições em high yield. Respeito a operação das gestoras e conheço diversas casas com boa diligência, mas risco adicional e a falta de visibilidade sobre algumas operações sempre foram barreiras importantes para qualquer recomendação. Mesmo nessa coluna, todos os FIIs de papel citados oferecem baixo risco de crédito, aliado a casas com bom histórico de originação.

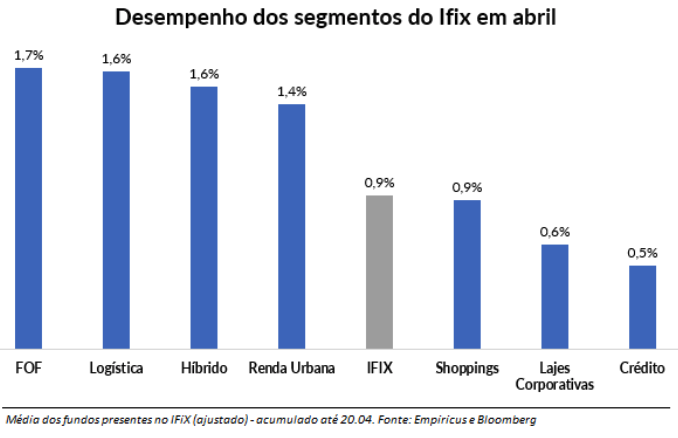

De todo modo, nota-se que o fluxo proveniente dos fundos high yield não tem permanecido no setor. Pelo contrário, os grandes destaques do mês até o momento são os FoFs e fundos de tijolos.

Negociando a descontos significativos em relação aos respectivos patrimônios, os FIIs de lajes corporativas, logística e shoppings começam a atrair os holofotes, especialmente neste possível final de aperto monetário.

Isto é, apesar da provável volatilidade de curto prazo, entendo que esta dinâmica favorável aos tijolos será cada vez mais observada à medida que o ciclo de alta de juros termine e, consequentemente, o ciclo de queda se aproxime. Este cenário depende muito do contexto econômico doméstico (especialmente quando falamos de inflação), mas certamente deve ser considerado.

Barganhas nos FIIs de tijolo

Neste sentido, temos uma série de barganhas entre os FIIs de tijolos atualmente, mesmo aqueles de maior qualidade. Logo abaixo, apresento uma das minhas preferências do setor logístico, que segue em ritmo forte, conforme citado em colunas anteriores.

Bresco Logística (BRCO11): qualidade comprovada

O Bresco Logística (BRCO11), como o próprio nome já diz, atua no segmento logístico, se destacando pela alta qualidade do portfólio e sua excelente gestão.

O fundo conta com 11 empreendimentos em sua carteira, localizados principalmente no Sudeste do Brasil, sendo 58% da área bruta locável (ABL) situada no estado de São Paulo, região de maior relevância para o setor no país.

Cabe mencionar que 72% dos imóveis estão estrategicamente posicionados perto dos grandes centros de consumo que, associado a alta qualidade dos galpões (10 dos 11 ativos são classificados como A+ pela Buildings), proporcionam 100% de ocupação para o portfólio.

Cota do BRCO11 está sob pressão

Desde o IPO, o fundo sempre negociou com prêmio entre os pares do mercado, especialmente quando analisamos o valor/m2, justificado pela qualidade técnica dos seus ativos. Contudo, sua cota foi pressionada nos últimos meses, em função de uma possível alteração em sua ocupação.

Mais recentemente, o seu maior locatário (GPA) sinalizou a intenção de sair de forma antecipada do galpão CD-06. Localizado na capital São Paulo, o ativo representa 15% das receitas do fundo e é classificado como AAA pela Buildiings.

No momento, trabalho com o cenário de efetivação da saída da empresa, bem como o pagamento da multa e cumprimento do aviso prévio da locação. Entendo que a gestão não deve enfrentar grandes dificuldades para encontrar um novo inquilino para o imóvel, dada a sua alta qualidade e localização privilegiada (dentro do raio de 30 quilômetros da cidade de São Paulo). Inclusive, é possível que um novo contrato consiga capturar um aluguel superior ao antigo da companhia.

Analisando o quantitativo do BRCO11, o fundo apresenta um desconto de 16% sobre o valor patrimonial (VP), bem como um nível de cap rate acima da média dos pares. Isto é, por mais que exista um prêmio no valor por metro quadrado (R$/m2), existe potencial de elevação da receita imobiliária e da cota do ativo.

| Fundo | P/VP | Vacância | Yield Anualizado | R$/m2 | Aluguel/m2 | Cap rate | Liquidez (R$ mi) |

|---|---|---|---|---|---|---|---|

| BTLG11 | 4,53% | 2,00% | 8,36% | 3108,47 | 20,91 | 8,07% | 3,84 |

| HGLG11 | 9,47% | 6,80% | 8,10% | 3182,44 | 19,51 | 7,36% | 4,61 |

| VILG11 | -11,63% | 0,00% | 8,36% | 2831,44 | 22,87 | 9,69% | 2,61 |

| XPLG11 | -12,92% | 2,30% | 8,02% | 2759,35 | 20,99 | 9,13% | 6,34 |

| Média (ex BRCO11) | -2,64% | 2,78% | 8,21% | 2970,42 | 21,07 | 8,56% | 4,35 |

| BRCO11 | -16,13% | 0,00% | 7,58% | 3264,13 | 27,05 | 9,94% | 3,03 |

Apesar do nível de rendimentos inferior, segundo nosso modelo, a distribuição média do Bresco deve alcançar o patamar de R$ 0,70 por cota até o final do ano, gerando um yield anualizado próximo de 8,5%.

Mesmo estabelecendo premissas conservadoras sobre do operacional dos ativos (aumento de vacância consolidada, manutenção do aluguel médio da carteira e taxa de desconto elevada, por exemplo), seguimos enxergando um upside próximo de 14% para o BRCO11, o que nos leva a uma oportunidade pontual em um dos melhores portfólios logísticos do país.

Até a próxima,

Caio

COMPARTILHAR

Trump Media estreia na NYSE Texas, mas nova bolsa ainda deve enfrentar desafios para se consolidar no estado

Analistas da Bloomberg veem o movimento da empresa de mídia de Donald Trump mais como simbólico do que prático, já que ela vai seguir com sua listagem primária na Nasdaq

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

Tarifas de Trump derrubam montadoras mundo afora — Tesla se dá bem e ações sobem mais de 3%

O presidente norte-americano anunciou taxas de 25% sobre todos os carros importados pelos EUA; entenda os motivos que fazem os papéis de companhias na América do Norte, na Europa e na Ásia recuarem hoje

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Rodolfo Amstalden: Buy the dip, e leve um hedge de brinde

Para o investidor brasileiro, o “buy the dip” não só sustenta uma razão própria como pode funcionar também como instrumento de diversificação, especialmente quando associado às tecnologias de ponta

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

É hora de comprar a líder do Ibovespa hoje: Vamos (VAMO3) dispara mais de 17% após dados do 4T24 e banco diz que ação está barata

A companhia apresentou os primeiros resultados trimestrais após a cisão dos negócios de locação e concessionária e apresenta lucro acima das projeções

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Sem OPA na Oncoclínicas (ONCO3): Empresa descarta necessidade de oferta pelas ações dos minoritários após reestruturação societária

Minoritários pediram esclarecimentos sobre a falta de convocação de uma OPA após o Fundo Centaurus passar a deter uma fatia de 16,05% na empresa em novembro de 2024

Ação da Petz (PETZ3) acumula queda de mais de 7% na semana e prejuízo do 4T24 não ajuda. Vender o papel é a solução?

De acordo com analistas, o grande foco agora é a fusão com a Cobasi, anunciada no ano passado e que pode ser um gatilho para as ações

Hora de comprar: o que faz a ação da Brava Energia (BRAV3) liderar os ganhos do Ibovespa mesmo após prejuízo no 4T24

A empresa resultante da fusão entre a 3R Petroleum e a Enauta reverteu um lucro de R$ 498,3 milhões em perda de R$ 1,028 bilhão entre outubro e dezembro de 2024, mas bancos dizem que o melhor pode estar por vir este ano

Não fique aí esperando: Agenda fraca deixa Ibovespa a reboque do exterior e da temporada de balanços

Ibovespa interrompeu na quinta-feira uma sequência de seis pregões em alta; movimento é visto como correção

Deixou no chinelo: Selic está perto de 15%, mas essa carteira já rendeu mais em três meses

Isso não quer dizer que você deveria vender todos os seus títulos de renda fixa para comprar bolsa neste momento, não se trata de tudo ou nada — é até saudável que você tenha as duas classes na carteira

Nova York vai às máximas, Ibovespa acompanha e dólar cai: previsão do Fed dá força para a bolsa lá fora e aqui

O banco central norte-americano manteve os juros inalterados, como amplamente esperado, mas bancou a projeção para o ciclo de afrouxamento monetário mesmo com as tarifas de Trump à espreita

A bolsa da China vai engolir Wall Street? Como a pausa do excepcionalismo dos EUA abre portas para Pequim

Enquanto o S&P 500 entrou em território de correção pela primeira vez desde 2023, o MSCI já avançou 19%, marcando o melhor começo de ano na história do índice chinês

Vivara (VIVA3) brilha na B3 após praticamente dobrar lucro no 4T24 e anunciar expansão de lojas em 2025. É hora de comprar as ações?

Junto ao balanço forte, a Vivara também anunciou a expansão da rede de lojas em 2025, com a previsão de 40 a 50 aberturas de unidades das marcas Vivara e Life

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP