Após a boa notícia da CVM, conheça uma nova oportunidade em um fundo imobiliário (FII) de crédito

Decisão da CVM sobre rendimentos de FII alivia a pressão sobre os fundos imobiliários, entre eles os de crédito (CRI); veja uma boa opção para investir

Em um mês que parecia desafiador para os cotistas de fundos imobiliários (FIIs), a indústria recebeu ótima notícia do regulador.

Em reunião realizada na última terça-feira (17), a Comissão de Valores Mobiliários (CVM) deliberou sobre o pedido de reconsideração envolvendo questões relacionadas à distribuição de rendimentos de fundos de investimentos imobiliários.

Relembrando o caso, em ofício divulgado ao final do ano passado, o colegiado entendeu que a distribuição de valores aos cotistas deveria se limitar ao lucro contábil e, portanto, todo montante que exceder essa linha não deve ser classificada como rendimento ou aumentar a rubrica de prejuízos acumulados de um fundo.

Na época, a decisão foi direcionada para apenas um fundo (Maxi Renda FII ou MXRF11), mas logo na sequência a instituição sinalizou que a regra deveria ser aplicada para o restante da indústria.

Porém, apesar de ser uma matéria pertinente, a decisão entrava em conflito claro com a Lei nº 8.668/1993, que impõe aos fundos a distribuição mínima de 95% do resultado caixa (“lucro caixa”) no semestre.

- SIGA A GENTE NO INSTAGRAM: análises de mercado, insights de investimentos e notícias exclusivas sobre finanças

Isto é, caso um FII tivesse um resultado contábil negativo no período, mas um resultado financeiro positivo, a gestão seria obrigada a distribuir os rendimentos em forma de amortização, que é praticamente uma devolução de capital.

Leia Também

Além disso, o comunicado da CVM não estabelecia procedimentos necessários envolvendo a correção retroativa dos proventos.

Após meses de discussão e rejeição por parte da indústria, o colegiado reformou, por unanimidade, a decisão anterior e adicionou novas orientações para os administradores.

Em suma, a nova direção mantém o modelo de cálculo tradicional e procura gerar maior transparência sobre as diferenças entre lucro contábil e lucro caixa nas informações dos FIIs.

Conforme já posicionado aqui na coluna Décimo Andar, entendo que a CVM tomou a atitude correta ao revisar a decisão anterior e priorizar o resultado caixa como base das distribuições.

A constituição dos FIIs é baseada no modelo dos REITs, os “fundos imobiliários americanos”, que também distribuem dividendos de acordo conforme o recebimento efetivo da renda.

Alívio para alguns segmentos

Como reflexo, a decisão alivia a pressão de alguns segmentos da indústria, especialmente FoFs e fundos de crédito (CRI), que tiveram seus resultados contábeis prejudicados pela marcação a mercado dos ativos em carteira nos últimos semestres – a elevação da curva de juros e o recuo no mercado de FIIs tem papel fundamental neste movimento, que não afeta diretamente o caixa dos fundos.

Nova oportunidade em FII destaque do setor de recebíveis

Falando em fundos de CRI, a classe segue como uma das melhores opções de renda para os investidores. Além da melhor performance no ano, a categoria segue com remuneração mensal atrativa, favorecida pela alta dos indexadores (CDI e inflação, principalmente).

| Segmento | Retorno em 2022 |

| Crédito | 3,8% |

| Híbrido | 1,0% |

| IFIX | -0,8% |

| Shoppings | -1,6% |

| Renda Urbana | -2,4% |

| Logística | -2,6% |

| FOF | -3,9% |

| Lajes Corporativas | -5,8% |

Diante da alta de juros, as condições de crédito tem sido cada vez mais favoráveis aos credores, que conseguem travar remunerações mais atrativas e capturar a alta dos índices.

Esse é um dos fatores que contribui para o bom momento do segmento e para o crescente número de emissões dos FIIs.

Em termos de risco, vale citar que um fundo de recebíveis imobiliários está sujeito ao risco de crédito das empresas devedoras / projetos atrelados. Em caso de um eventual default (calote) das companhias, o fluxo de pagamento dos aluguéis será interrompido, impactando negativamente o resultado do fundo e, consequentemente, a rentabilidade do cotista.

Mesmo que as garantias sejam suficientes para cobrir as dívidas, a execução delas muitas vezes é árdua e o FII pode incorrer em eventuais perdas.

Dito isso, minha preferência tem se concentrado nos fundos high grade, isto é, nos portfólio de baixo risco de crédito. Neste caso, estamos tratando de carteiras de CRI bem diversificadas, de devedores conhecidos com ratings elevados, além de garantias reais bem estruturadas.

Com maior segurança jurídica envolvendo o setor, aliado a uma quantidade de ofertas relevante entre abril e maio, encontramos uma janela de entrada interessante neste momento.

- Leia também: Com os FIIs de tijolo nos holofotes, conheça um portfólio de qualidade que está dando sopa

Conheça o FII RBR High Grade (RBRR11)

Dedicado a uma estratégia em Certificados de Recebíveis Imobiliários (CRIs), o RBR Rendimento High Grade (RBRR11) tem sido um dos destaques da indústria. Nos últimos 12 meses, o fundo entregou um dividend yield de 11,5%, sendo que sua última distribuição foi de R$ 1,20 por cota, o que confere um yield anualizado de 14%.

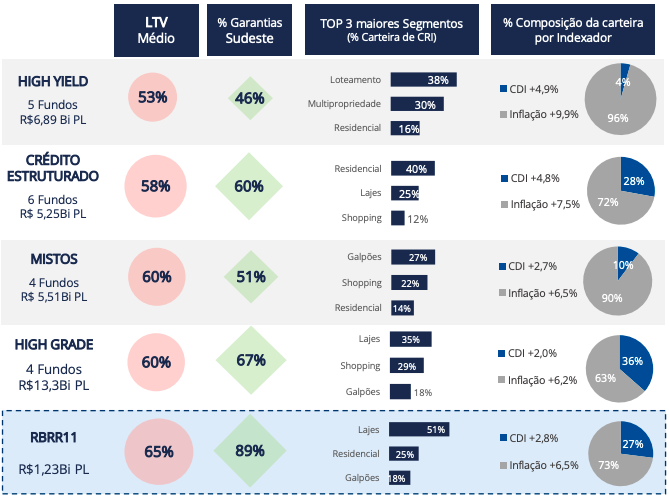

Atualmente, sua carteira de CRIs é bem diversificada, contando com mais de 40 ativos, sendo 94,4% deles high grade (baixo risco de crédito), com classificação maior ou igual a “A”.

A gestão do FII normalmente dá preferência por emissões ancoradas pela própria RBR, que compõem 83% do portfólio. A originação própria confere um diferencial para a gestão, visto que permite o acompanhamento mais próximo dos devedores e a inclusão de cláusulas favoráveis ao fundo nos termos de securitização.

Em termos de indexação, encontramos uma maior exposição ao IPCA, que representa 48% dos CRIs, mas também encontramos uma boa parcela atrelada ao CDI (27% da carteira) — em média, temos taxas CDI + 2,8% e IPCA + 6,5% ao ano.

Além disso, a maior parte da carteira está exposta ao risco corporativo que, apresar de possuir todo o fluxo de pagamentos em um único devedor, normalmente apresenta garantias mais sólidas, o que traz um maior conforto em um eventual caso de inadimplência.

Por fim, 83% das garantias do FII se encontram localizadas no estado de São Paulo, sendo 52% delas situadas em regiões nobres da capital paulista, como Faria Lima, Jardins e Pinheiros, facilitando a execução dos ativos caso necessário.

Ainda falando sobre riscos (que é o principal ponto de análise quando tratamos de crédito), a carteira atual do RBRR11 conta com um LTV médio (razão de garantia) de 65%, bem confortável para um portfólio high grade.

A sétima emissão de cotas do RBRR11

O RBR Rendimento High Grade vem para a sua sétima emissão de cotas, realizada nos moldes de uma oferta CVM 400, ou seja, destinada para o público geral.

O objetivo é captar R$ 300 milhões por meio da emissão de aproximadamente 3,08 milhões de cotas a R$ 99,40 cada, já considerando a taxa de distribuição de R$ 1,89 por cota (equivalente a 1,94%). Vale citar que o custo estimado total da oferta é de 3,22% do total.

O FII já possui um pipeline bem definido com sete novas operações, que somam R$ 305 milhões, sendo todas CRIs do segmento residencial, conforme apresentamos no resumo abaixo.

| Ativo | Segmento | Montante (R$ mil) | Indexador | Taxa | Duration (anos) | LTV |

| A | Residencial | 90.000 | IPCA | 7,50% | 6,0 | 70% |

| B | Residencial | 30.000 | IPCA | 8,75% | 6,2 | 75% |

| C | Residencial | 70.000 | CDI | 4,50% | 2,0 | 70% |

| D | Residencial | 40.000 | CDI | 3,50% | 2,0 | 60% |

| E | Residencial | 50.000 | IPCA | 8,15% | 3,0 | 83% |

| F | Residencial | 8.000 | IPCA | 8,00% | 3,5 | 70% |

| G | Residencial | 17.000 | IPCA | 7,50% | 3,5 | 70% |

| Total | 305.000 |

Caso o pipeline se confirme, o RBRR11 apresentará uma indexação similar a proporção atual entre IPCA e CDI, com uma diluição do IGP-M, que hoje representa quase um quinto da carteira – diante da alta volatilidade do indexador, temos pouquíssimos novos CRIs indexados ao IGP-M atualmente.

Em termos de remuneração, é esperado um incremento na taxa média da carteira do FII, visto que o pipeline aponta para taxas médias de IPCA+7,9% e CDI+4,1% ao ano.

O ponto de atenção do FII está na exposição setorial, concentrada no segmento residencial. Apesar do fundo não estar exposto ao risco de obra, a conjuntura aponta para um cenário de desaceleração das vendas, o que pode impactar a estimativa de recebimentos.

Em compensação, o RBRR11 deve aumentar suas garantias na região Sudeste, mais especificamente em São Paulo, principal estado no país em termos financeiros.

Com relação ao loan to value (LTV), o indicador das operações vem um pouco acima da média da carteira atualmente (65%), mas não deve sofrer grandes alterações mesmo após a alocação dos recursos.

De acordo com as estimativas da gestão, o rendimento projetado ao cotista no primeiro ano após o período de alocação será de 13,9% ao ano, valor bem interessante, principalmente quando levamos em consideração o nível de risco moderado das operações e a isenção de imposto de renda dos FIIs.

Diante das informações expostas, considero a participação na emissão de cotas uma oportunidade, que inclusive já está disponível para atuais cotistas por meio de direito de preferência. Para novos investidores, o período de subscrição começa no dia 30 deste mês e termina no dia 9 de junho.

Em suma, o segmento de crédito tende a continuar oferecendo atratividade ao longo do ano, ainda mais agora que a CVM removeu uma das ameaças. Em ritmo de expansão, considero o RBRR11 é um dos melhores veículos para aproveitar este momento.

Até a próxima,

Caio

Leia também

- CVM recua e libera distribuição de dividendos do fundo imobiliário Maxi Renda FII (MXRF11) com base no ‘lucro caixa’ — relembre o caso

- É tetra! BRCO11 lidera novamente os fundos imobiliários mais recomendados para maio; veja a lista completa dos FIIs do mês

COMPARTILHAR

Dólar dispara com novas ameaças comerciais de Trump: veja como buscar lucros de até dólar +10% ao ano nesse cenário

O tarifaço promovido por Donald Trump, presidente dos EUA, levou o dólar a R$ 5,76 na última semana – mas há como buscar lucros nesse cenário; veja como

Em busca de proteção: Ibovespa tenta aproveitar melhora das bolsas internacionais na véspera do ‘Dia D’ de Donald Trump

Depois de terminar março entre os melhores investimentos do mês, Ibovespa se prepara para nova rodada da guerra comercial de Trump

Tarifaço de Trump aciona modo cautela e faz do ouro um dos melhores investimentos de março; IFIX e Ibovespa fecham o pódio

Mudanças nos Estados Unidos também impulsionam a renda variável brasileira, com estrangeiros voltando a olhar para os mercados emergentes em meio às incertezas na terra do Tio Sam

Trump Media estreia na NYSE Texas, mas nova bolsa ainda deve enfrentar desafios para se consolidar no estado

Analistas da Bloomberg veem o movimento da empresa de mídia de Donald Trump mais como simbólico do que prático, já que ela vai seguir com sua listagem primária na Nasdaq

Vale tudo na bolsa? Ibovespa chega ao último pregão de março com forte valorização no mês, mas de olho na guerra comercial de Trump

O presidente dos Estados Unidos pretende anunciar na quarta-feira a imposição do que chama de tarifas “recíprocas”

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

Tarifas de Trump derrubam montadoras mundo afora — Tesla se dá bem e ações sobem mais de 3%

O presidente norte-americano anunciou taxas de 25% sobre todos os carros importados pelos EUA; entenda os motivos que fazem os papéis de companhias na América do Norte, na Europa e na Ásia recuarem hoje

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Rodolfo Amstalden: Buy the dip, e leve um hedge de brinde

Para o investidor brasileiro, o “buy the dip” não só sustenta uma razão própria como pode funcionar também como instrumento de diversificação, especialmente quando associado às tecnologias de ponta

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

Dólar atinge o menor patamar desde novembro de 2024: veja como buscar lucros com a oscilação da moeda

A recente queda do dólar pode abrir oportunidades estratégicas para investidores atentos; descubra uma forma inteligente de expor seu capital neste momento

É hora de comprar a líder do Ibovespa hoje: Vamos (VAMO3) dispara mais de 17% após dados do 4T24 e banco diz que ação está barata

A companhia apresentou os primeiros resultados trimestrais após a cisão dos negócios de locação e concessionária e apresenta lucro acima das projeções

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Sem OPA na Oncoclínicas (ONCO3): Empresa descarta necessidade de oferta pelas ações dos minoritários após reestruturação societária

Minoritários pediram esclarecimentos sobre a falta de convocação de uma OPA após o Fundo Centaurus passar a deter uma fatia de 16,05% na empresa em novembro de 2024

Juros nas alturas têm data para acabar, prevê economista-chefe do BMG. O que esperar do fim do ciclo de alta da Selic?

Para Flávio Serrano, o Banco Central deve absorver informações que gerarão confiança em relação à desaceleração da atividade, que deve resultar em um arrefecimento da inflação nos próximos meses

Ação da Petz (PETZ3) acumula queda de mais de 7% na semana e prejuízo do 4T24 não ajuda. Vender o papel é a solução?

De acordo com analistas, o grande foco agora é a fusão com a Cobasi, anunciada no ano passado e que pode ser um gatilho para as ações

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP