O Grupo Soma agora veste Hering. Resta saber como pagar a fatura do cartão

A negociação relâmpago entre Grupo Soma e Hering tem um racional interessante para ambos os lados. Mas há dúvidas no lado do financiamento

O setor de varejo de moda passa por uma corrida do ouro. Todos procuram, incansáveis, pela pedra reluzente que trará a maior riqueza de todas: a criação de um ecossistema com oferta ampla e forte presença digital. O Grupo Soma parece ter encontrado sua pepita mágica: acertou a compra da Cia Hering — a Arezzo, que primeiro viu o raio reluzente, ficou de mãos vazias.

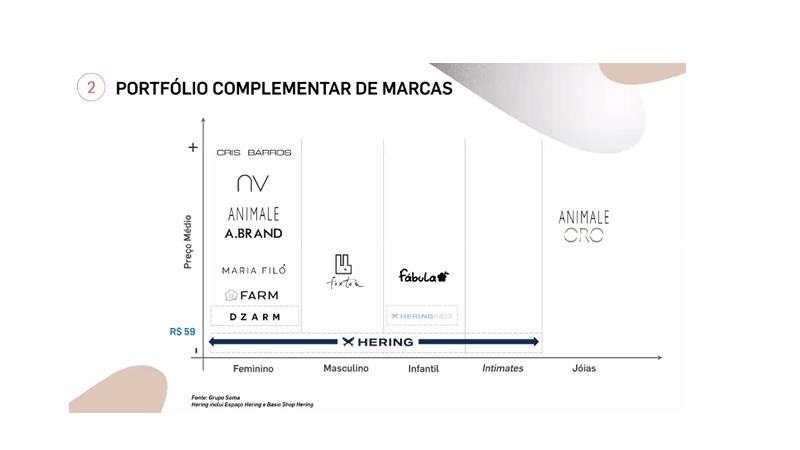

E, de fato, a junção das duas empresas faz bastante sentido, do ponto de vista estratégico: o Grupo Soma, famoso por administrar diversas marcas de vestuário — Farm e Animale são as bandeiras mais conhecidas — adiciona um nome de peso ao portfólio.

Mais que isso: a Hering ocupa um espaço na moda básica e casual que, hoje, não é preenchido por nenhuma das lojas pertencentes ao grupo. E, é claro: a escala da centenária empresa catarinense, com uma enorme base de clientes e de lojas, é um atrativo por si só.

Para a Hering, a junção com o Grupo Soma também está pintada em dourado: a expertise dos compradores em administrar e promover uma guinada nas marcas é bastante conhecida — e a Hering, de uns anos para cá, perdeu parte de seu brilho.

Sendo assim, estamos diante de uma situação ganha-ganha, em que todos saem felizes? Bem, não é assim tão simples. O racional faz sentido, mas é preciso levar em conta o preço que foi pago pelo Grupo Soma. E, nesse aspecto, ainda há alguns pontos a serem esclarecidos.

Tecendo a malha da Hering

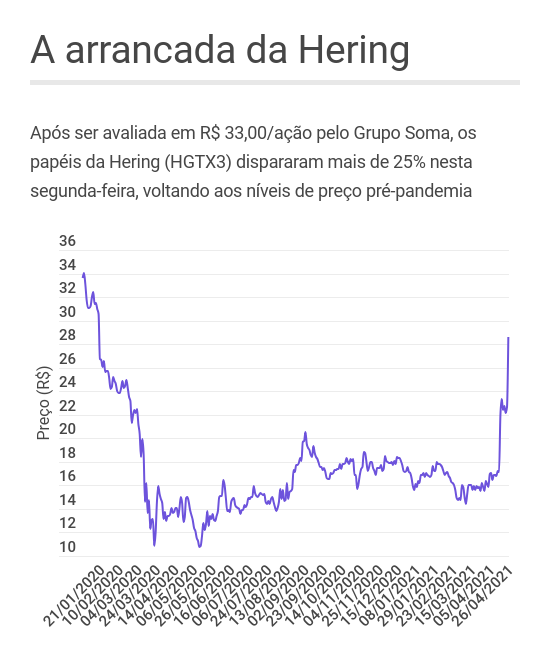

Vamos antes entender a estrutura dessa operação: em resumo, o Grupo Soma avaliou a Cia Hering em R$ 5,1 bilhões, atribuindo um valor de R$ 33,00 por ação ON da companhia (HGTX3) — um prêmio de quase 50% em relação ao fechamento da última sexta-feira (23).

Leia Também

Senta que lá vem mais tarifa: China retalia (de novo) e mercados reagem, em meio ao fogo cruzado

A título de comparação, a proposta do Grupo Soma foi muito superior à da Arezzo, que avaliou a Hering em R$ 3,3 bilhões, ou cerca de R$ 20/ação. Quando usamos como referencial o nível de preço do começo do mês, o prêmio oferecido pelos donos da Farm e da Animale é de quase 90%.

Dito isso: dinheiro é muito importante, mas não é tudo. Um gestor de São Paulo, em condição de anonimato, destacou que a estrutura administrativa proposta pelo Grupo Soma também foi mais atrativa à Hering. No desenho da Arezzo, cerca de 20% da nova companhia ficaria com os acionistas da empresa catarinense; na oferta de hoje, essa fatia é de 35%.

Por fim, Fabio e Thiago Hering, os dois principais executivos da centenária empresa têxtil, manterão posições ativas na estrutura administrativa do novo conglomerado.

Mesmo em termos concorrenciais, a união entre Grupo Soma e Hering não deve encontrar grandes obstáculos, dada a alta pulverização do varejo de moda — a nova empresa deverá ter cerca de 3% do market share.

"A Soma tem uma execução muito forte, ela tem tudo para acelerar a retomada de crescimento que a Hering não vinha entregando", disse um gestor de ações, em condição de anonimato. "A expertise da Soma pode acelerar a receita da Hering, e a Hering acelera a parte digital da Soma".

Grupo Soma: débito ou crédito?

Mas como o Grupo Soma vai financiar essa operação? Dos R$ 5,1 bilhões, R$ 3,64 bilhões serão quitados em ações. Resta, assim, cerca de R$ 1,5 bilhão a ser pago em dinheiro — e esse é o X da questão.

Ou, nas palavras de um experiente trader com quem eu conversei ainda pela manhã: "será um grande movimento, não sei se conseguirão ter caixa para isso".

E, de fato, o caixa do Grupo Soma é robusto, mas não suporta uma compra desse tamanho. Ao fim de 2020, a empresa tinha caixa líquido de R$ 449,6 milhões; considerando títulos a receber, o caixa seria de R$ 706 milhões.

Importante ressaltar também que o Grupo Soma possui uma quantia relevante de compromissos com vencimento no curto prazo: ao todo, as dívidas em 2021 somam R$ 151 milhões, sendo R$ 117 milhões concentradas no primeiro trimestre.

Ou seja: será preciso recorrer a algum mecanismo de financiamento extra, como emissão de títulos de dívida, empréstimos bancários, emissão de ações ou outras ferramentas. Só que, em momento algum, o grupo fez menção a algum eventual plano.

No início da tarde, o Grupo Soma promoveu uma teleconferência com analistas e investidores, de modo a esclarecer alguns pontos referentes à transação. Os executivos não falaram sobre a estrutura de financiamento — e não abriram espaço para perguntas.

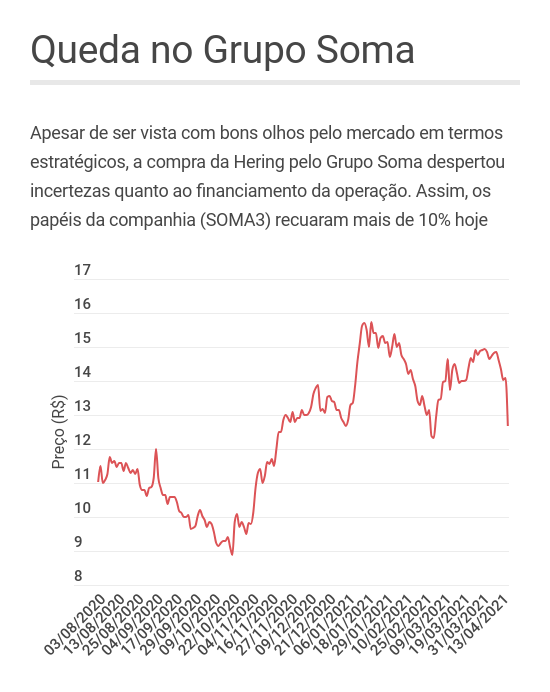

Essa incerteza ajuda a explicar o mau desempenho das ações do Grupo Soma nesta segunda-feira, com uma queda de 10,14%, a R$ 12,67. Por mais que o racional da operação faça sentido, a estrutura financeira ainda abre espaço para questionamentos.

Soma e Hering: sem fio solto

Em linhas gerais, analistas de grandes bancos mostraram-se otimistas com a união entre Grupo Soma e Hering, destacando a complementação dos portfólios. Enquanto a primeira têm marcas mais caras e voltadas a um público com poder aquisitivo maior, a segunda tem ticket médio mais baixo e atinge uma base maior de clientes.

Isso, no entanto, não implica numa junção suave entre as empresas. Em relatório, os analistas do J.P. Morgan lembram que a Hering tem uma alta exposição ao modelo de franquias, algo pouco cimentado no Soma. Apenas recentemente a empresa entrou nesse modelo com a aquisição da Maria Filó, mas com um número bem menor de lojas.

"A operação com a Hering foi uma surpresa, considerando que esse é um nicho completamente novo para o Grupo Soma", escrevem os analistas do BTG Pactual, em relatório. "A compra implica num maior risco de execução, considerando o desempenho operacional fraco da Hering nos anos recentes".

Em termos de ganhos de sinergia, os executivos do Grupo Soma estimam que a fusão com a Hering trará economias da ordem de R$ 200 milhões anuais — a otimização do parque têxtil e da estrutura de logística são os principais pontos de ganho de eficiência.

Varejo efervescente

A compra da Hering pelo Grupo Soma apenas ratifica uma percepção que já vinha ganhando força nas últimas semanas: a de que o setor de varejo de moda passa por um forte movimento de consolidação, com as empresas buscando portfólios mais amplos e eficiência maior nas operações digitais.

"É um mercado pulverizado. Quem tem portfólio mais complementar consegue, de certa forma, ter alavancagem", concluiu o gestor, deixando no ar a sensação de que vem mais coisa por aí.

COMPARTILHAR

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Banco Master: Compra é ‘operação resgate’? CDBs serão honrados? BC vai barrar? CEO do BRB responde principais dúvidas do mercado

O CEO do BRB, Paulo Henrique Costa, nega pressão política pela compra do Master e endereça principais dúvidas do mercado

Como fica a garantia de R$ 250 mil dos CDBs de Banco Master e Will Bank caso a aquisição do grupo pelo BRB saia do papel?

Papéis passariam para o guarda-chuva do BRB caso compra do Banco Master pela instituição brasiliense seja aprovada

Banco Master: por que a aquisição pelo BRB é tão polêmica? Entenda por que a transação ganhou holofotes em toda a Faria Lima

A compra é vista como arriscada e pode ser barrada pelo Banco Central, dado o risco em relação aos “ativos problemáticos” do Banco Master

Impasse no setor bancário: Banco Central deve barrar compra do Banco Master pelo BRB

Negócio avaliado em R$ 2 bilhões é visto como ‘salvação’ do Banco Master. Ativos problemáticos, no entanto, são entraves para a venda.

Banco de Brasília (BRB) acerta a compra do Banco Master em negócio avaliado em R$ 2 bilhões

Se o valor for confirmado, essa é uma das maiores aquisições dos últimos tempos no Brasil; a compra deve ser formalizada nos próximos dias

Engie Brasil (EGIE3) anuncia compra usinas hidrelétricas da EDP por quase R$ 3 bilhões — e montante pode ser ainda maior; entenda

O acordo foi firmado com a EDP Brasil (ENBR3) e a China Three Gorges Energia, com um investimento total de R$ 2,95 bilhões

Vem divórcio? Azzas 2154 (AZZA3) recua forte na B3 com rumores de separação de Birman e Jatahy após menos de um ano desde a fusão

Após apenas oito meses desde a fusão, os dois empresários à frente dos negócios já avaliam alternativas para uma cisão de negócios, segundo a imprensa local

Mesmo mesmo com fim da exclusividade, Natura (NTCO3) negocia a venda da Avon Internacional com a IG4

A companhia segue avaliando alternativas para a divisão fora da América Latina, que podem incluir uma possível venda, parceria ou spinoff

Acionistas da Mobly (MBLY3) não querem vender sua parte para os fundadores da Tok&Stok — ao menos não pela metade do preço

Em fato relevante divulgado na madrugada desta quarta-feira (5), a Mobly disse que acionistas detentores de 40,6% do capital social da companhia não têm interesse em vender suas ações nos termos da proposta anunciada pela família Dubrule

Fundadores da Tok&Stok farão oferta pelo controle da Mobly (MBLY3) — mas querem um desconto pelas ações

A Mobly controla a Tok&Stok desde agosto de 2024, mas família fundadora da empresa adquirida ficou insatisfeita com o arranjo

Hidrovias do Brasil (HBSA3) ajusta a rota e vende negócio de cabotagem para reduzir peso da dívida

Com o negócio, a companhia se livra de R$ 521 milhões de saldo de dívida dessa operação, além de embolsar R$ 195 milhões

Totvs (TOTS3) desembarca da Linx, empresa de software da StoneCo

A expectativa é que a Stone receba propostas vinculantes pela unidade ainda este mês e que a operação de venda seja fechada neste primeiro semestre

Gol (GOLL4) avança na sua reestruturação e pede o cancelamento do registro de ações nos EUA

A decisão foi aprovada por unanimidade pelo conselho de administração durante assembleia no dia 17 de fevereiro

Alliança Saúde (AALR3) mira expansão em São Paulo e compra laboratórios da Cura; ações caem na B3

De acordo com a Alliança, o negócio deve aumentar em cerca de R$ 80 milhões a receita operacional bruta da empresa

PDG Realty (PDGR3) informa retirada de oferta da SHKP para aquisição da empresa e diz ter sido vítima de proposta ilegítima

A PDG Realty havia anunciado uma proposta feita pela Sun Hung Kai Properties Limited para a aquisição da empresa brasileira, porém a desenvolvedora de Hong Kong negou, e a operação caiu na mira da CVM

A xerife está de olho: CVM abre processo para investigar proposta supostamente falsa de aquisição da PDG Realty (PDGR3)

A PDG divulgou um fato relevante na noite de 19 de fevereiro comunicando que recebeu uma proposta não vinculante da SHKP

PDG (PDGR3) diz ter recebido proposta de aquisição não solicitada, mas alega ainda não ter conseguido contato com a suposta proponente

Negociada a 1 centavo desde setembro do ano passado, ação da construtora chegou a dobrar de valor após divulgação da proposta, o que não quer dizer muita coisa quando se trata de uma penny stock

Em meio à negociação com a Petz (PETZ3), Cobasi aprova desdobramento de ações

Empresa do setor pet não terá alteração no capital social

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP