A Ânima deu uma grande tacada e suas ações (ANIM3) sobem 20% em um ano. Agora o CEO da empresa conta o que esperar daqui para frente

Marcelo Bueno, CEO da Ânima, conversou com o Seu Dinheiro sobre os planos da empresa após a aquisição da Laureate, concluída em maio

Quando a compra dos ativos da Laureate no Brasil foi fechada, em novembro do ano passado, Marcelo Bueno concretizava um de seus objetivos mais antigos. Um dos fundadores da Ânima Educação — e, hoje, CEO do grupo —, ele via a junção dos dois conglomerados como uma espécie de sonho a ser perseguido.

"O poder dessa rede... É quase como se todas as PUCs do país se unissem", disse Bueno, em conversa com o Seu Dinheiro no começo do mês. Mas engana-se quem acha que a história termina aqui: apesar da complexidade da transação com a Laureate, o executivo faz questão de ressaltar que a Ânima segue atenta às oportunidades de fusão e aquisição no mercado.

Afinal, o setor passa por um momento de transformações. Com a pandemia, as tendências de digitalização do ensino foram aceleradas — e, mesmo com a vida lentamente voltando ao normal, a lógica da educação superior foi virada de ponta-cabeça.

Pense no setor de varejo: as lojas físicas seguem fortes, mas, hoje, o consumidor pode escolher a forma mais conveniente para fazer suas compras. O e-commerce se desenvolveu muito, as plataformas de vendas digitais são obrigatórias para qualquer marca e o desenvolvimento de ecossistemas de vendas faz toda a diferença para as empresas.

A Ânima vê um movimento semelhante no setor de educação — e tem uma inspiração para liderar esse processo:

O Magazine Luiza é referência. As empresas saíram da dicotomia entre online e presencial, como se fosse separado, e adotaram o omnichanel

Marcelo Bueno, CEO da Ânima EducaçãoLeia Também

Baixe já o seu!

Conquiste a sua medalha de investidor com as nossas dicas de onde investir no segundo semestre de 2021 neste ebook gratuito.

Ânima digital

O "modelo Magalu" de transição digital não foi adotado somente a partir de 2020, quando a Covid-19 forçou a migração para o ensino a distância. A Ânima já vinha fazendo movimentos nesse sentido desde 2017 — e a aposta em educação híbrida lá atrás acabou se mostrando acertada.

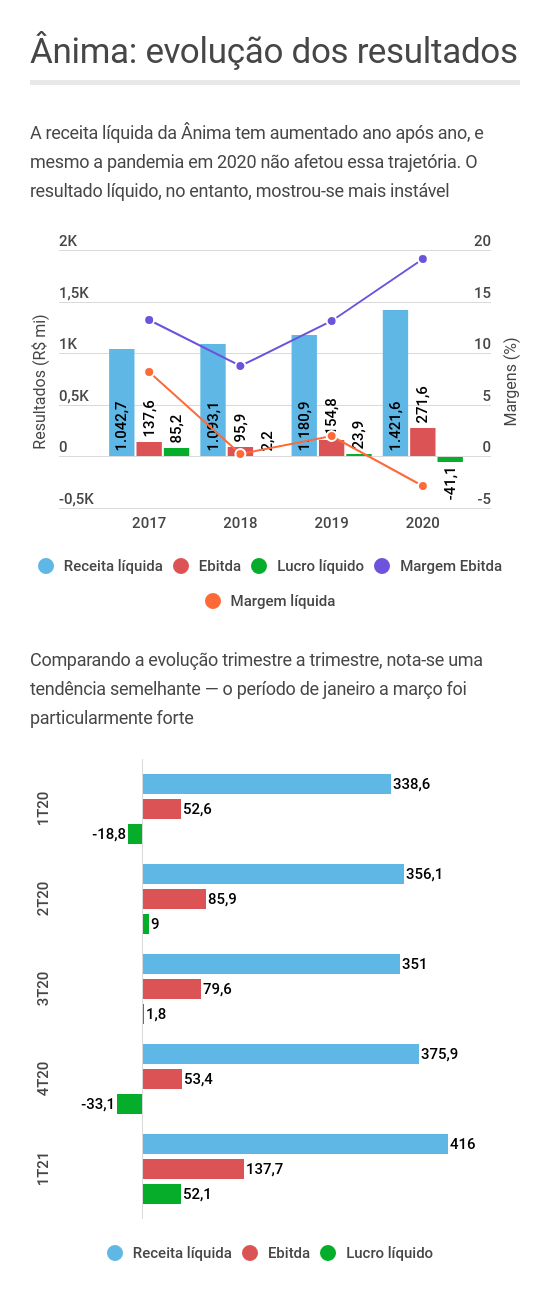

Em 2020, mesmo com a pandemia, a receita líquida da Ânima saltou 20,4% em relação ao ano anterior, chegando a R$ 1,4 bilhão; o Ebitda avançou 75% na mesma base de comparação. Ainda assim, a empresa teve prejuízo de R$ 41,1 milhões no ano.

Apesar das perdas, a Ânima teve um 2020 relativamente sólido na comparação com seus principais rivais do setor de educação na bolsa:

| 2020 (R$ mi) | Receita líquida | Ebitda | Resultado líquido |

| Ânima | 1.421,6 (+20,4%) | 271,6 (+10,6%) | -41,1 (lucro de R$ 23,9 mi em 2019) |

| Ser Educacional | 1.250,5 (-2%) | 316,7 (-5,4%) | 165 (+21%) |

| Cogna | 5.899,1 (-16,1%) | 689,6 (-70,7%) | -907,5 (lucro de R$ 779,1 mi em 2019) |

| Yduqs | 3.853,7 (+8,1%) | 895,3 (-29%) | 98,2 (-84,8%) |

Naturalmente, as empresas tiveram desafios diferentes ao longo de 2020: Cogna e Yduqs passaram por reestruturações internas que trouxeram ainda mais turbulência ao ano já difícil; quanto à Ser Educacional, você pode ler mais em nossa entrevista exclusiva com Jânyo Diniz, presidente da companhia.

Mas, voltando à Ânima: quando a necessidade de educação a distância se fez imperativa, o grupo já possuía as ferramentas necessárias para manter as atividades sem grandes impactos na qualidade do ensino.

"Quando eu assumi como CEO, em 2018, eram três Ânimas: uma com EAD, uma semipresencial e uma presencial", disse Bueno. "Era como se fossem três chassis, as empresas não se conversavam. Unificamos tudo com o E2A".

O E2A, no caso, é a sigla para Ecossistema Ânima de Aprendizagem, cuja implantação começou em 2017 — uma espécie de reorganização do sistema de ensino, com conteúdos organizados por competências, cursos sem uma grade linear pré-estabelecida e ferramentas digitais para complementar o ensino.

Queremos ser uma líder digital, quebrar barreiras entre o presencial e o virtual, com aprendizagem personalizada e em escala

Marcelo Bueno, CEO da Ânima Educação

De fato, há paralelos entre as trajetórias da Ânima e do Magazine Luiza: ambas se esforçaram precocemente para o desenvolvimento de seus ambientes digitais — e ambas colheram bons resultados no futuro.

A abordagem a la Magalu, no entanto, não explica sozinha o bom desempenho da Ânima durante a pandemia. A empresa também passou por uma mudança gradual de estratégia.

Tíquete alto = tíquete resiliente

No começo da pandemia e com a obrigatoriedade do ensino a distância, Cogna e Yduqs pareciam despontar como nomes mais fortes do setor: as duas já tinham uma base forte de EAD e mensalidades relativamente baixas — o que levava a crer que captariam mais e mais alunos.

Só que, passados alguns meses, a tese não se mostrou verdadeira. Cursos a distância mais baratos foram vistos como dispensáveis dentro do orçamento apertado dos alunos, e a evasão dessas empresas cresceu fortemente.

E, no que parece ser contraditório à primeira vista, os cursos superiores de tíquete mais alto foram os mais resistentes — seja pela necessidade de laboratórios e outras instalações, pela concorrência acirrada ou pela percepção de valor e qualidade por parte dos alunos.

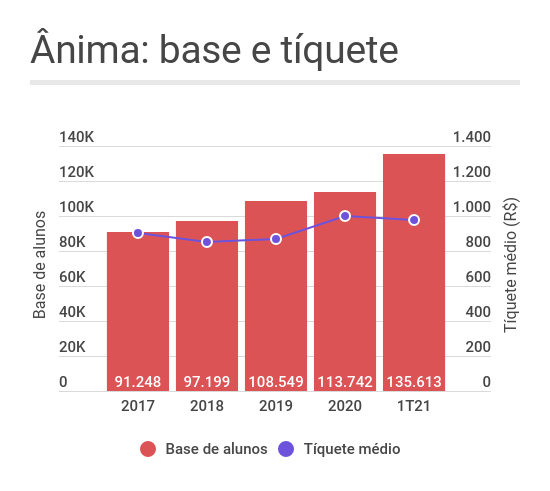

E a Ânima e a Ser Educacional, as duas companhias que tiveram um 2020 mais forte, possuem uma oferta maior de cursos com essas características, com foco em Medicina e ciências biológicas — na Ânima, a Universidade São Judas é exemplo de oferta desse tipo de graduação.

A Ânima, em específico, criou a Inspirali, uma vertical dentro da empresa que concentra os cursos de Medicina. Ao fim do primeiro trimestre de 2021, eram 4.840 alunos matriculados nessas graduações, com 873 vagas disponíveis — o que eleva o tíquete médio da companhia:

Nesse sentido, a aquisição da Laureate ia muito além do sonho de Bueno: com universidades e faculdades com cursos de Medicina em seu portfólio, o grupo representava uma oportunidade única de expandir a Inspirali, elevando o tíquete e trazendo cursos resilientes à Ânima.

Disputa ferrenha

A Laureate, na verdade, é um grupo americano de educação superior com presença em vários países. No Brasil, sua carteira tinha nomes de peso, como a Anhembi Morumbi e a FMU, em São Paulo — ao todo, eram 12 ativos.

Mas, nos últimos anos, a Laureate tem passado por um enxugamento de seu portfólio global, vendendo suas operações em diversos países. E, no Brasil, Ser Educacional e Ânima travaram uma batalha acirrada para ficar com a carteira do grupo americano.

A disputa, afinal, fazia sentido: tanto Ser quanto Ânima tinham sinergias óbvias com a rede da Laureate. Em termos geográficos, as faculdades e universidades eram complementares à rede de ambas; no lado operacional, o grupo americano tem ativos bem conceituados em termos de qualidade de ensino e já estava relativamente avançado no processo de digitalização.

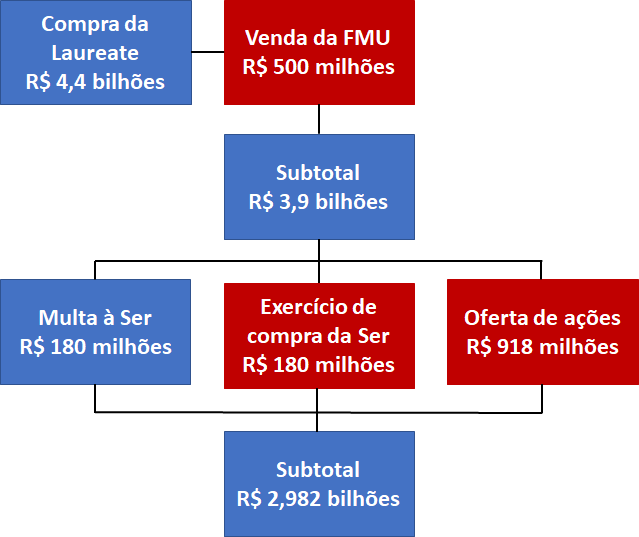

A Ser fez o primeiro movimento: firmou acordo para a compra dos ativos da Laureate em setembro, por R$ 4 bilhões; a Ânima contra-atacou, oferecendo R$ 4,4 bilhões e uma arquitetura de transação mais sofisticada: a FMU seria vendida ao fundo Farallon de antemão, de modo a evitar entraves no Cade.

A proposta mais elevada e as facilidades para aprovação do processo acabaram por seduzir a Laureate — o que, obviamente, deixou a Ser descontente e criou um risco de judicialização do processo. Tudo, no entanto, foi resolvido diretamente entre as partes.

A Ânima pagou R$ 180 milhões à Ser, referente à quebra do contrato previamente firmado da segunda com a Laureate. Além disso, concedeu à Ser a opção de exercer direitos de compra de alguns ativos do grupo americano — três deles acabaram trocando de mãos, pelos mesmos R$ 180 milhões:

- Faculdade Internacional da Paraíba (FPB);

- Centro Universitário dos Guararapes (UniFG); e

- CEPEDE Business School,

É uma estrutura confusa, eu sei. Vamos tentar simplificá-la:

Os pormenores da transação com a Laureate são importantes porque, afinal de contas, ainda estamos falando de quase R$ 3 bilhões que devem ser equacionados pela Ânima — a operação recebeu sinal verde do Cade em maio.

Ou seja: já no balanço do segundo trimestre, a companhia terá um enorme impulso no lado operacional, com forte expansão da base de alunos e da geração de receita; mas, por outro lado, também precisará lidar com uma enorme pressão nas métricas de endividamento.

Quer saber quais as perspectivas para a bolsa no segundo semestre desse ano? É só clicar no vídeo abaixo, feito especialmente pelo Seu Dinheiro para você:

O futuro da Ânima

O bônus e o ônus da incorporação da Laureate não intimidam Bueno: ele garante que a companhia está tomando uma série de medidas para amortecer o impacto financeiro da aquisição e que todas as travas de endividamento serão respeitadas.

Em abril, a Ânima anunciou a terceira emissão de debêntures no montante de até R$ 2,5 bilhões; em termos de sinergias, a companhia estima que, no período de 2021 a 2025, poderão ser capturados cerca de R$ 350 milhões ao ano.

Por fim, a companhia fechou um contrato de sale & leaseback — quando um imóvel é vendido e alugado de volta — no montante de R$ 171 milhões com a Vinci. O acordo envolve os prédios da UniRitter, no Rio Grande do Sul.

"Temos uma agenda clara de desalavancagem, além da geração de caixa da operação conjugada e os ganhos de sinergia", disse Bueno, afirmando ainda que todos esses fatores conjugados dão à Ânima "bastante tranquilidade".

Tanto é que, na entrevista, o executivo deixou claro que a empresa não pretende deixar de olhar para novas oportunidades de fusão e aquisição, apesar do tamanho da mais recente compra — ele diz que startups e edtechs estão no radar, de modo a fortalecer o ecossistema de ensino digital, além de possíveis ativos de Medicina para a Inspirali.

As palavras não foram da boca para fora: há poucos dias, a Ânima anunciou a compra de parte da Gama Academy, uma edtech voltada para a seleção e capacitação de profissionais na área de tecnologia.

Ao fim do primeiro trimestre, a empresa tinha uma posição de caixa líquido de R$ 206,7 milhões. A evolução das métricas de endividamento estarão entre os pontos a serem observados no balanço do segundo trimestre, a ser divulgado em 11 de agosto: os resultados serão os primeiros a incluir a Laureate.

Ânima na bolsa

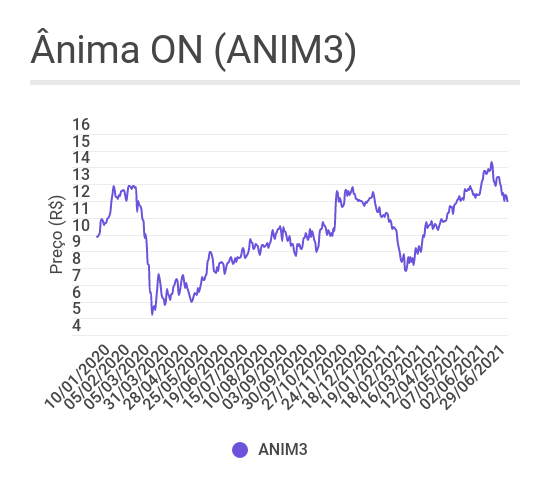

Todas as peças desse quebra-cabeças foram bem recebidas pelo mercado. As ações ON da Ânima (ANIM3) tiveram ganhos de mais de 20% em 2020, indo na contramão do setor de educação na bolsa, que teve um ano bastante pressionado.

Em 2021, os papéis acumulam ligeira baixa de 2,5%, embora tenham chegado a subir para além da faixa de R$ 14,00 no começo do mês.

E o que Bueno acha desse processo de digitalização em curso, cujas origens e inspirações remontam ao Magazine Luiza?

Para ele, a pandemia deixou clara a importância de educação de qualidade e a diferença que um bom sistema de ensino a distância pode fazer para os estudantes. E, mesmo com a possibilidade de retorno às aulas presenciais, a digitalização do ensino é um caminho sem volta.

A vida vai ser cada vez mais híbrida e fluida. Não vai mais ter diferença entre presencial e digital, vai ser uma coisa só

Marcelo Bueno, CEO da Ânima Educação

COMPARTILHAR

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

Oportunidades em meio ao caos: XP revela 6 ações brasileiras para lucrar com as novas tarifas de Trump

A recomendação para a carteira é aumentar o foco em empresas com produção nos EUA, com proteção contra a inflação e exportadoras; veja os papéis escolhidos pelos analistas

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Ações da Cruzeiro do Sul (CSED3) caem quase 10% após balanço do quarto trimestre, mas BTG recomenda a compra; entenda

Banco enxerga um potencial de alta de mais de 70% para os papéis e destaca pagamentos e preço atrativo como motivos

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

Casas Bahia (BHIA3) quer pílula de veneno para bloquear ofertas hostis de tomada de controle; ação quadruplica de valor em março

A varejista propôs uma alteração do estatuto para incluir disposições sobre uma poison pill dias após Rafael Ferri atingir uma participação de cerca de 5%

Tanure vai virar o alto escalão do Pão de Açúcar de ponta cabeça? Trustee propõe mudanças no conselho; ações PCAR3 disparam na B3

A gestora quer propor mudanças na administração em busca de uma “maior eficiência e redução de custos” — a começar pela destituição dos atuais conselheiros

Não é a Vale (VALE3): BTG recomenda compra de ação de mineradora que pode subir quase 70% na B3 e está fora do radar do mercado

Para o BTG Pactual, essa mineradora conseguiu virar o jogo em suas finanças e agora oferece um retorno potencial atraente para os investidores; veja qual é o papel

TIM (TIMS3) anuncia pagamento de mais de R$ 2 bilhões em dividendos; veja quem tem direito e quando a bolada cai na conta

Além dos proventos, empresa anunciou também grupamento, seguido de desdobramento das suas ações

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP