A vida depois dos 130 mil pontos do Ibovespa. Seria demais pedir por um céu mais azul?

Patamar do Ibovespa em 130 mil pontos traz alguns questionamentos sobre quanto vai durar o bom momento, mas o otimismo do mercado tem fundamento

Algumas pessoas me questionaram sobre a sustentabilidade de um Ibovespa a 130 mil pontos.

Sinceramente? Entendo como um patamar pouco impeditivo; não porque vejo que um Brasil saindo feito um gigante da crise de 2020, mas sim pelo fato de estarmos muito descontados em diferentes abordagens, bem como termos conseguido, ao menos nas últimas semanas, conferir sinalização importante para a segunda metade de 2021.

Explico-me.

Do final do ano passado para o final do primeiro trimestre deste ano, percebemos certa deterioração da percepção dos fundamentos brasileiros, apesar do ciclo positivo para as commodities, o qual, em geral, prenuncia um bom momento para nosso país.

O grosso de tal tom negativo derivou de Brasília, com ruídos sobre um Orçamento supostamente inexequível para o ano e a possibilidade de um poder executivo menos mercadológico e mais intervencionista.

Tudo isso, como não poderia faltar neste momento, foi acompanhado de desvalorização de nossa moeda e desancoragem do patamar de inflação, movimentos que deixaram nossa autoridade monetária com um gosto amargo na boca.

Leia Também

Observou-se, com isso, o início de um processo de normalização da taxa de juros básica da economia nacional – a Selic saiu de 2% ao ano para os atuais 3,50%, ainda em processo de elevação.

Agora, porém, os riscos domésticos, ainda que presentes, são diluídos frente a um aprimoramento do apetite ao risco, mesmo diante da elevação da Selic.

Uma maior chance de verificarmos ainda em 2021 um combo de i) privatização da Eletrobras, ii) reforma administrativa, e iii) reforma tributária evita que Brasília recaia negativamente sobre os ativos de risco locais.

O processo de vacinação, por sua vez, ainda que demorado, enseja expectativa otimista para a reabertura da economia, mesmo sob risco de uma terceira onda, e a retomada do crescimento.

Os últimos dados de atividade, calcados na entrega do IBC-Br e do PIB do primeiro trimestre, proporcionaram uma série de revisões para cima de expectativa para o produto interno bruto brasileiro, que agora já pode entregar algo entre 4% e 6% e de crescimento.

É justamente isso o que está indo para o preço agora.

Um fator que contribui adicionalmente para a alta é a falta de precificação que havia ocorrido anteriormente. Em uma primeira instância em relação à taxa livre de risco, em processo de normalização.

Veja, a taxa de desconto é um fator chave nas decisões sobre praticamente todos os investimentos com horizontes longos. Quanto mais distante o retorno, menor o valor presente.

Tudo o mais constante, a taxa de desconto, derivada, entre outras coisas, da curva de juros soberana local, determina a sensibilidade do valor presente dos ativos.

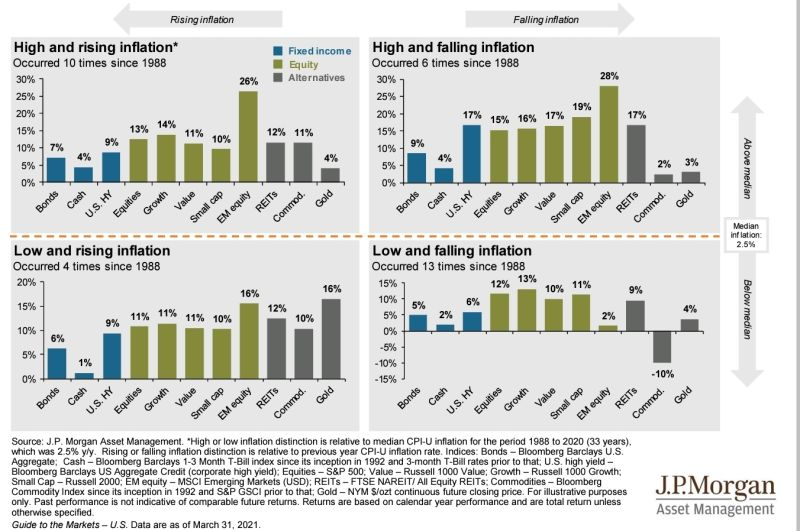

Outro fator que contribui é a atratividade de países emergentes em um momento como este. O mundo vive hoje sobre um temor inflacionário muito grande. Ainda que presente, a inflação é de natureza temporária e deverá se diluir em um segundo momento.

Logo, temos dois períodos: i) o primeiro, de alta inflação crescente (overshooting da inflação em um primeiro momento); e ii) o segundo, de alta inflação decrescente (normalização do processo inflacionário).

Observe abaixo os dois quadros da parte superior quais deveriam ser os ativos de melhor performance neste contexto.

Os países emergentes, como o Brasil, costumam ser campeões em momento como este de mais inflação no mundo desenvolvido. Não estávamos refletindo isso, ainda muito baratos em dólares em comparação com nossa máxima história.

Ainda na segunda fase, quando a evolução dos preços normalizar, ainda poderemos ser destaque. O único problema é que 2022 é ano eleitoral, o que deixa tudo mais incerto. Mas em uma primeira etapa, para os próximos meses até dezembro, há motivos para recobrar o otimismo com ativos de risco.

Claro, a avaliação passa também por outra questão: as ações são uma proteção contra a inflação? Há quem argumente que sim, pois conferem proteção em termos nominais de ganhos, mas podemos averiguar mais profundamente estes movimentos.

Fora da década de 1970, a história sugere que os retornos das ações geralmente superam a inflação. As ações de commodities têm sido uma proteção especialmente eficaz – destaque para o Brasil neste caso.

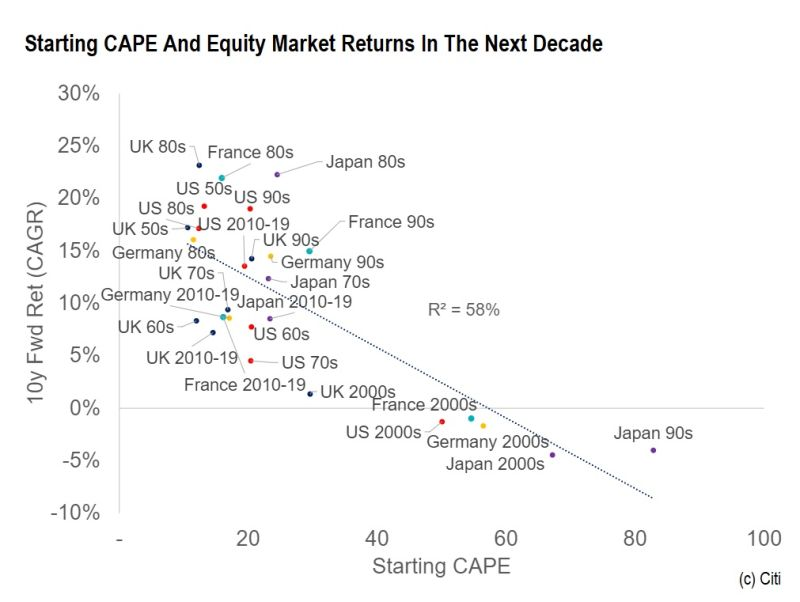

No entanto, argumenta-se que os valuations de entrada são um indicador muito melhor dos retornos das ações do que pura e simplesmente apontar para o regime inflacionário; isto é, se o valuation não estiver bom, não necessariamente haverá overperformance das ações frente a inflação.

Vamos para os EUA descobrir mais sobre.

O atual múltiplo de preço sobre lucro ciclicamente ajustado (CAPE na sigla em inglês) do mercado americano seria consistente com um retorno absoluto de 6% ao ano para o resto desta década, independentemente do que a inflação faça.

Outros mercados estão negociando em avaliações consistentes com retornos de 10% para cima ao ano, sugerindo que eles podem oferecer melhores hedges, como o caso dos emergentes (mais precisamente, o do Brasil).

No curto prazo, as taxas reais negativas apoiarão as avaliações de ações e ações de crescimento em particular. A recuperação econômica deve ajudar mais ações de valor cíclico. O Brasil, antes barato em dólares, é uma pedida óbvia neste cenário.

Agora, resta saber: diante disso, qual a melhor carteira de ações para surfar o momento?

Acredito que possa ter a resposta.

Trabalho com Felipe Miranda, Estrategista-Chefe da Empiricus, a maior casa de análise para a pessoa física da América Latina (são mais de 425 mil pessoas que assinam nossos conteúdos), e cobrimos periodicamente as melhores oportunidades no mercado local.

Se gostou dos insights abordados nesta coluna, saiba como colocá-los em prática por meio de nossa assinatura best-seller, a Palavra do Estrategista. Nela, abordamos as principais ideias de investimento de Miranda para os mais variados perfis de investidor.

COMPARTILHAR

China não deixa barato: Xi Jinping interrompe feriado para anunciar retaliação a tarifas de Trump — e mercados derretem em resposta

O Ministério das Finanças da China disse nesta sexta-feira (4) que irá impor uma tarifa de 34% sobre todos os produtos importados dos EUA

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

Cardápio das tarifas de Trump: Ibovespa leva vantagem e ações brasileiras se tornam boas opções no menu da bolsa

O mais importante é que, se você ainda não tem ações brasileiras na carteira, esse me parece um momento oportuno para começar a fazer isso

Ações para se proteger da inflação: XP monta carteira de baixo risco para navegar no momento de preços e juros altos

A chamada “cesta defensiva” tem dez empresas, entre bancos, seguradoras, companhias de energia e outros setores classificados pela qualidade e baixo risco

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

Oportunidades em meio ao caos: XP revela 6 ações brasileiras para lucrar com as novas tarifas de Trump

A recomendação para a carteira é aumentar o foco em empresas com produção nos EUA, com proteção contra a inflação e exportadoras; veja os papéis escolhidos pelos analistas

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Tarifas de Trump levam caos a Nova York: no mercado futuro, Dow Jones perde mais de 1 mil pontos, S&P 500 cai mais de 3% e Nasdaq recua 4,5%; ouro dispara

Nas negociações regulares, as principais índices de Wall Street terminaram o dia com ganhos na expectativa de que o presidente norte-americano anunciasse um plano mais brando de tarifas

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP