Crescimento, o ciclo dos negócios e o “Incidente em Antares”

Atualmente, vivemos uma recuperação cíclica sem precedentes, com condições expostas bastante favoráveis para os próximos 12 meses, o que me faz duvidar de uma grande correção nesta altura do campeonato

Sempre gostei de Veríssimo, tanto o Érico como o Luis Fernando. Mas hoje eu vou me referir ao pai, autor de "Olhai os Lírios do Campo" e "Um Certo Capitão Rodrigo".

Mais precisamente, gostaria de resgatar o último romance do escritor, "Incidente em Antares", conhecido por misturar aos traços dos escritos o que se chamou de "realismo fantástico", uma vez que nos é apresentado o uso do sobrenatural ao longo da trama.

Em poucas palavras, a história se passa em 1963, quando morrem sete pessoas em Antares, uma cidade fictícia recheada de políticos corruptos, em meio a uma greve dos coveiros.

Como não há quem enterre os mortos, os defuntos passam a vagar pela cidade. A ideia é que os mortos passassem a conhecer e vasculhar a vida corrompida da sociedade que outrora viveram. Foi o que aconteceu.

O curioso é ver como a situação, por mais tétrica e absurda que seja, guarda semelhanças com o momento atual. A crise da covid-19 é muito parecida com um cemitério sem coveiros (ou com coveiros em greve, como preferir). No ano passado, com um choque econômico tão violento, não houve quem pudesse garantir que os corpos fossem devidamente enterrados.

Isso aconteceu porque, em primeiro lugar, a natureza da crise em si foi muito diferente do que estávamos habituados e ninguém sabia ao certo para onde iríamos depois do grande sell-off entre fevereiro e março de 2020.

Leia Também

Senta que lá vem mais tarifa: China retalia (de novo) e mercados reagem, em meio ao fogo cruzado

Em segundo, porque a dispersão de valuation foi tamanha que não havia como enterrar por definitivo muitos setores, que acabaram ficando baratos demais ao longo do ano passado — se houvesse uma rotação setorial, tais segmentos conseguiriam performar muito bem (foi exatamente o que temos visto nos últimos meses).

Obviamente, as ações globais tiveram um desempenho muito melhor do que o normal na recuperação que vivemos até aqui.

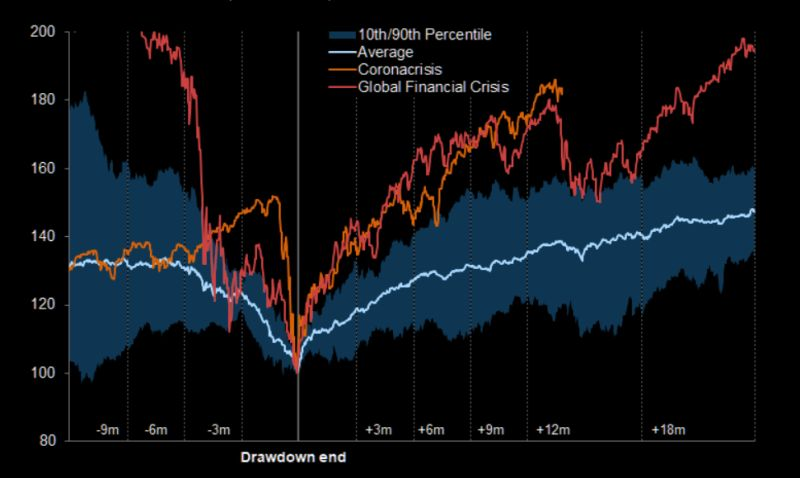

O gráfico abaixo mostra o "MSCI World", um índice de ações global, em torno dos mercados de baixa (dados desde 1970). Hoje, o nosso desempenho superou em muito a média verificada desde então. Acompanhamos muito bem a recuperação pós-GFC ("Great Financial Crisis", ou "Grande Crise Financeira").

Se essa comparação continuar, estamos agora na zona para a primeira correção real, ou seja, a primeira queda real de mais de 10% deve começar agora. Mas essa é uma comparação, no meu entendimento, errada, uma vez que a natureza da crise é, como disse anteriormente, muito díspar da verificada em 2008.

Atualmente, vivemos uma recuperação cíclica sem precedentes, com condições expostas bastante favoráveis para os próximos 12 meses, o que me faz duvidar de uma grande correção nesta altura do campeonato.

Volatilidade existe, claro, e continuará presente em nossas vidas. As perspectivas, porém, são favoráveis: i) vacinação; ii) reabertura; e iii) estímulos fiscais. Há, com isso, contexto para uma retomada cíclica da economia.

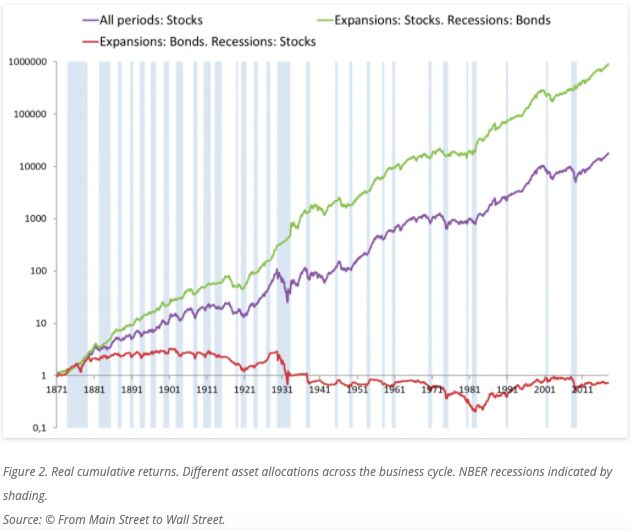

Os ciclos de negócios (business cycles) têm um forte impacto no mercado de ações e, como já foi provado cientificamente, a dinâmica do ciclo de negócios pós-1945 é muito diferente da dinâmica do ciclo de negócios anterior a 1945.

Esta é uma das conclusões de um novo artigo de Jesper Rangvid em seu novo livro "From Main Street to Wall Street: How the Economy Influences Stock Markets and What Investors Should Know".

As recessões foram mais frequentes e, consequentemente, as expansões mais curtas, antes da Segunda Guerra Mundial. Ou, em outras palavras, as economias desenvolvidas experimentaram menos recessões e com durações mais curtas desde a Segunda Guerra Mundial. Isso é bom, pois as recessões causam desemprego, queda na renda e outras experiências que gostaríamos de evitar.

Desde 1945, a expansão média dura mais. Uma estatística interessante que o livro apresenta é que, em média, a economia dos EUA estava em recessão em quatro dos dez meses antes de 1945. Depois de 1945, a economia dos EUA está em recessão em menos de dois de dez meses. Ou seja, ao contrário do que espalham por aí, as recessões tornaram-se mais raras desde a Segunda Guerra Mundial.

O mercado de ações dos EUA entregou de performance cerca de 10% ao ano em média durante as expansões (desde 1871) em termos reais. Durante as recessões, o retorno real médio das ações é negativo, em -1,2%.

Agora, temos as condições para um grande ciclo virtuoso de crescimento no mundo, que pode resultar em um momento de pujança econômica sincronizada com a qual não flertamos há décadas. Justamente por isso, não entendo como provável um momento ruim para as ações globais hoje.

Claro, mais crescimento denota mais inflação, a qual acredito que seja mais temporária, pelo fluxo de acontecimentos recentes, do que estrutural, o que indica que, ainda que haja volatilidade em torno desse tema nos próximos 12 meses, ainda perseverará a longo prazo uma visão otimista para posições em risco.

Dueto para o segundo semestre

Para o segundo semestre, gosto de um dueto entre tese de reabertura (maior parte) e teses da nova economia, que devem ter uma performance inferior nos próximos meses por conta do temor inflacionário. Mas elas ainda são teses consolidadas, muito diferente do que vimos na bolha de 2000. Fluxo de caixa em commodity também parece ser uma pedida certa, como já conversamos para o caso da Vale na semana passada.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

O Brasil deverá ter momentos atribulados por conta de seu fiscal complicado e do ano eleitoral em 2022, mas ainda assim é um emergente bem descontado e deve chamar atenção em uma maior maturação deste ciclo de commodities que vivemos hoje.

Viu agora o motivo de não termos enterrado os mortos da crise? Eles voltaram — a reabertura da economia trará o setor de serviços, que ficou para trás, com tudo para o topo da lista das ações mais desejadas. Haverá consumo, emprego e crescimento. Não podemos ficar de fora.

Felipe Miranda, estrategista-chefe da Empiricus, a maior casa de análise independente para o varejo dos investimentos da América Latina, possui o conjunto de ideias certas para uma posição correta no Brasil e no mundo, para os mais variados setores e perfis de investidores.

Em seu best-seller Palavra do Estrategista, ele compartilha quinzenalmente com seus assinantes tais ideias. Convido a todos que gostaram deste texto a conferirem os pormenores da ideia de Miranda.

Leia também:

- Como era verde o meu Vale: ainda vale a pena ter ações da mineradora após a disparada recente?

- Bitcoin, Ethereum, Dogecoin… Com tantas opções, o quanto de criptomoedas você deve ter em sua carteira?

- O minério de ferro virou pedra preciosa — e Vale e siderúrgicas são joias na bolsa

COMPARTILHAR

Dinheiro é assunto de mulher? A independência feminina depende disso

O primeiro passo para investir com inteligência é justamente buscar informação. Nesse sentido, é essencial quebrar paradigmas sociais e colocar na cabeça de mulheres de todas as idades, casadas, solteiras, viúvas ou divorciadas, que dinheiro é assunto delas.

Adeus, centavo: Após décadas de reclamações, Trump decreta fim do ‘penny’, a moeda de um centavo nos EUA

O presidente dos EUA anunciou no início de fevereiro que ordenou que o governo interrompesse a produção da moeda, cujo poder de compra ficou no passado

A nova corrida do ouro? Cotação dispara em meio a busca por proteção e passa de US$ 2.900, mas pode subir mais

Fortalecimento da cotação do ouro é acentuado por incertezas sobre a política tarifária de Trump e pela persistente tensão geopolítica

Trump restabelece a política externa do ‘grande porrete’ nos EUA, mas deixa de lado uma parte importante dessa doutrina

Mercado financeiro segue atento à escalada tarifária de Donald Trump e ao potencial inflacionário da guerra comercial do novo presidente dos EUA

Donald Trump está de volta com promessa de novidades para a economia e para o mercado — e isso abre oportunidades temáticas de investimentos

Trump assina dezenas de ordens executivas em esforço para ‘frear o declínio americano e inaugurar a Era de Ouro da América’.

O porrete monetário, sozinho, não será suficiente: é necessário um esforço fiscal urgente

Crescente desconfiança sobre a sustentabilidade fiscal agrava desequilíbrios macroeconômicos e alimentam ainda mais o pessimismo

Os juros vão subir ainda mais? Quando a âncora fiscal falha, a âncora monetária precisa ser acionada com mais força

Falta de avanços na agenda fiscal faz aumentar a chance de uma elevação ainda maior dos juros na última reunião do Copom em 2024

A dura realidade matemática: ou o Brasil acerta a trajetória fiscal ou a situação explode

Mercado esperava mensagem clara de responsabilidade fiscal e controle das contas públicas, mas o governo falhou em transmitir essa segurança

Um nome agrada o mercado: como a escolha de Trump para o Tesouro afeta o humor dos investidores

Escolhido por Trump para chefiar o Tesouro dos EUA, Scott Bessent associa ortodoxia, previsibilidade e consistência na condução da economia

Pacote fiscal do governo vira novela mexicana e ameaça provocar um efeito colateral indesejado

Uma alta ainda maior dos juros seria um efeito colateral da demora para a divulgação dos detalhes do pacote fiscal pelo governo

Caminhos opostos: Fed se prepara para cortar juros nos EUA depois das eleições; no Brasil, a alta da taxa Selic continua

Eleições americanas e reuniões de política monetária do Fed e do Copom movimentam a semana mais importante do ano nos mercados

Fortes emoções à vista nos mercados: Investidores se preparam para possível vitória de Trump às vésperas de decisão do Fed sobre juros

Eventual vitória de Trump pode levar a desaceleração de ciclo de cortes de juros que se inicia em grande parte do mundo desenvolvido

Ouro a US$ 3.000? Como os crescentes déficits dos EUA podem levar o metal precioso a níveis ainda mais altos que os recordes recentes

Com a credibilidade do dólar questionada em meio a uma gestão fiscal deficitária, investidores e governos buscam alternativas mais seguras para suas reservas

China anuncia medidas de estímulo em diversas frentes e ações locais disparam — mas esse rali tem fundamento?

Um rali baseado em estímulos parece estar em andamento na China, mas seu sucesso vai depender da rápida implementação das medidas

Corte de juros nos EUA não resolve tudo na bolsa: bomba fiscal põe em risco fim de ano do mercado de ações no Brasil

Da mesma forma, o aumento dos juros por aqui é insuficiente sem um compromisso firme do governo com a responsabilidade fiscal

Fed corta os juros? Copom eleva a Selic? Saiba o que esperar de mais uma Super Quarta dos bancos centrais

Enquanto o Fed se prepara para iniciar um processo de alívio monetário, Brasil flerta com juros ainda mais altos nos próximos meses

‘It’s time!’: O tão aguardado dia do debate da eleição americana entre Donald Trump e Kamala Harris finalmente chegou

Antes da saída de Biden, muitos consideravam Kamala Harris uma candidata menos competitiva frente a Trump, mas, desde então, Harris surpreendeu com um desempenho significativamente melhor

O Ibovespa experimentou novos recordes em agosto — e uma combinação de acontecimentos pode ajudar a bolsa a subir ainda mais

Enquanto o ambiente externo segue favorável aos ativos de risco, a economia brasileira tem se mostrado mais resistente que o esperado

O Ibovespa acaba de estabelecer um novo recorde — e isto é o que precisa acontecer para a bolsa alçar voos ainda mais altos

Correções são esperadas, mas a perspectiva para o Ibovespa permanece otimista, com potencial para ultrapassar os 140 mil pontos em breve

O que precisa acontecer para o dólar parar de subir — e diminuir a pressão sobre a inflação e os juros

O aguardado início de um ciclo de corte de juros pelo Fed tende a mudar a dinâmica das ações e do dólar nos mercados globais

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP