Contemplando horizontes: o espaço para fazer investimentos em mercados emergentes

Segundo trimestre deste ano foi mais favorável para ações de países desenvolvidos, mais caras, mas tendência deve mudar nos próximos meses

A decisão deve ter pesado sobre os ombros de Sérgio no momento em que a bomba explodiu, levando consigo boa parte da estrutura do Hotel Canal.

Talvez, se ele não tivesse retirado as tropas de perto da sede das Nações Unidas, visando uma imagem mais receptiva e apaziguadora, os diplomatas estariam seguros e a missão de um Iraque sem guerra continuaria viva.

Inclusive, quando solicitou a remoção do corpo protetivo militar, ponderou o risco do pior aconteceu.

Infelizmente, o pior, de fato, aconteceu.

Sérgio Vieira de Mello foi um dos maiores diplomatas da história recente. Sua morte marcaria o fim de uma era na ONU e abriria caminho para uma Guerra Civil no Iraque, logo após a queda de Saddam Hussein.

Consequentemente, sem o ativismo de Kofi Annan e um substituto de perfil semelhante, com todo o devido respeito a Ban Ki-moon, as Nações Unidas perderam espaço na dinâmica global, ainda que se mantenha relevante.

Leia Também

Os leitores mais curiosos podem conferir mais da história de Sérgio no documentário de 2009 ou no filme de 2020 estrelado por Wagner Moura (os dois podem ser encontrados no Netflix).

Ambos são ótimos e recomendo fortemente a todos que guardam algum carinho por habilidades de diálogos em tempos tão polarizados e polêmicos como os atuais.

Por sinal, vale a pena também o Roda Vida com Samantha Power.

A americana é autora de obra que narra a história de Mello, bem como procura adotar estratégias parecidas de atuação em seu trabalho no governo dos EUA.

Transitar por diferentes visões de mundo e dialogar com interesses díspares é uma característica admirável, especialmente nos mercados financeiros, os quais, em essência, se baseiam em trocas de ativos entre pessoas que acreditam no exato oposto – imagine que a todo instante uma pessoa que vender a ação X e outra pessoa a quer comprar, sendo que ambos só atingem seu objetivo pela existência do outro.

O ambiente é sempre incerto e muito delicado.

Nesta entrada de segundo semestre, tenho refletido cada vez mais sobre isso: como dialogar com as diferentes classes de ativos em um ambiente tão volátil e sensível.

Na semana passada, por exemplo, o mercado de títulos americanos ficou mais barulhento em um desdobramento adicional das negociações de reflação e retomada das tendências seculares.

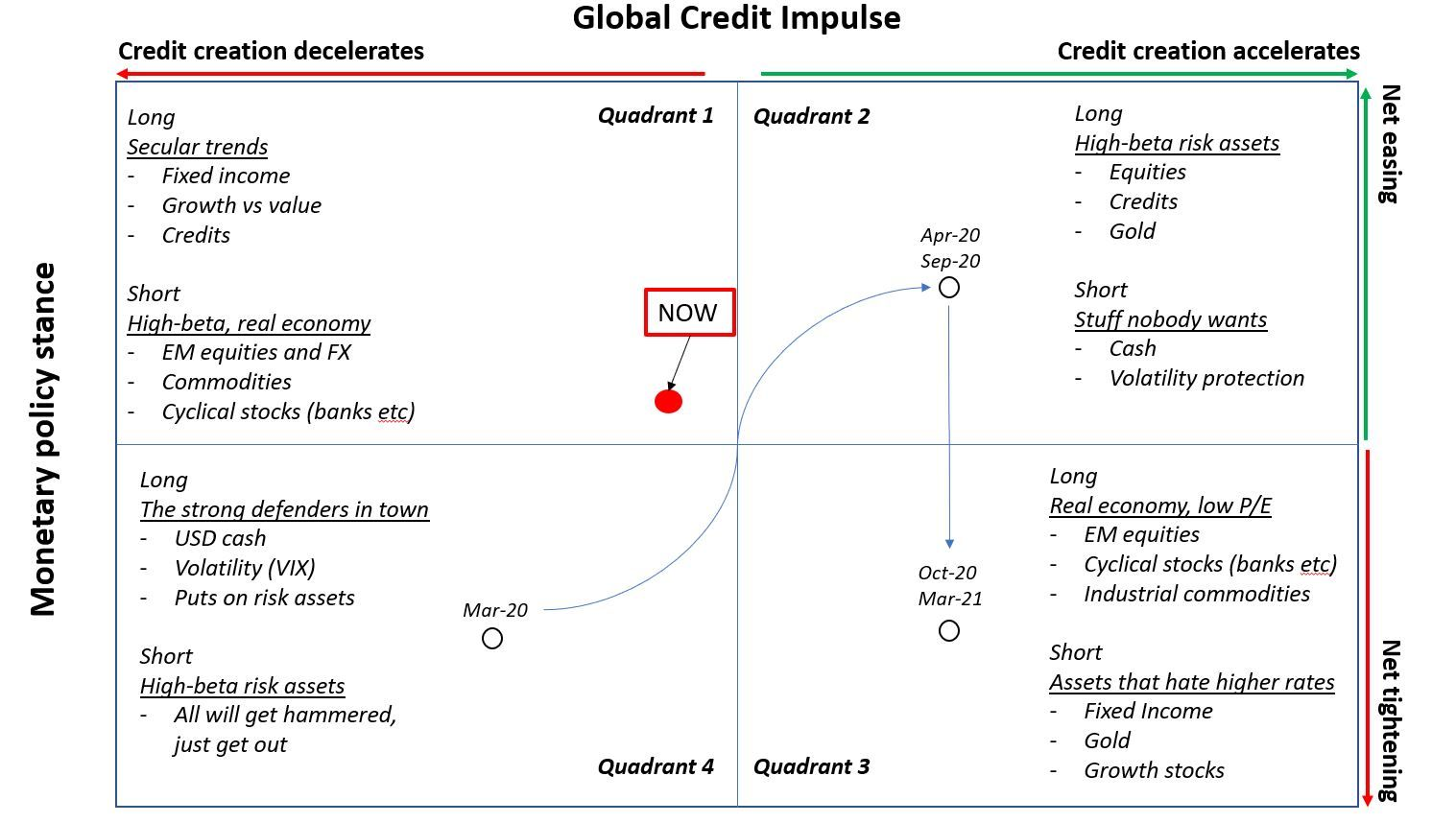

Abaixo, um estudo utilizando a ferramenta chamada de "Macro Compass" (ou "compasso macroeconômico"), que avalia o melhor mix de alocação de ativos de risco em diferentes pontos do ciclo macro.

O indicador, como vocês podem ver, é influenciado por 2 métricas: i) o impulso de crédito do G5; e ii) a orientação relativa da política monetária.

Note que, de abril de 2020 até março de 2021, tivemos uma curta jornada entre os quadrantes 2 e 3, onde as posições reflacionárias (ativos que valorizam em ambiente de inflação) ganharam força devido à corrida do crédito (de curto prazo), levando a (temporariamente) melhores ganhos e curvas de juros mais íngremes (inclinadas).

É quando as manchetes ficam entusiasmadas com as possíveis “mudanças de regime monetários”, que nunca duram mais do que alguns trimestres.

Na verdade, agora estamos de volta ao primeiro quadrante, que representa principalmente benefícios às tendências seculares: i) bom para ações de crescimento; ii) bom momento para mercado desenvolvidos em detrimento de emergentes; e iii) rendimentos de títulos mais baixos e curvas mais planas.

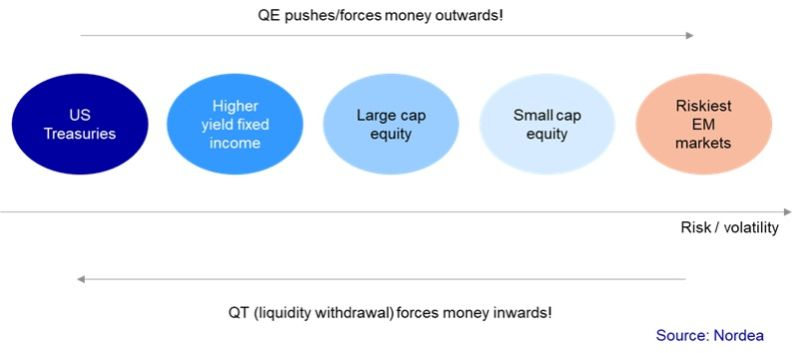

Este movimento deriva daquelas forças que já conversamos neste espaço: i) demografia; ii) endividamento dos setores público e privado; iii) má alocação de capital; iv) produtividade estagnada; e v) tecnologia. Outra forma de entender o movimento pode ser descrita com o gráfico abaixo.,

Já começamos a sentir, no final do segundo trimestre, movimento nesse sentido.

Tanto é verdade que as ações de mercados emergentes encerraram o segundo trimestre com desempenho ruim relativamente ao S&P 500 e ao MSCI All Country World Index (ACWI) no acumulado do ano, bem como no último, três, cinco e dez anos.

Houve alguma esperança durante o primeiro trimestre de que o aumento da inflação e das taxas de juros esmagaria ativos de longa duração, como tecnologia dos EUA, e daria uma chance para ações de valor e mercados emergentes apresentarem desempenho superior.

No entanto, isso durou pouco.

No final do segundo trimestre, as taxas de juros estavam em colapso, as ações de tecnologia dos EUA estavam liderando novamente e o excepcionalismo americano foi reafirmado pelos índices do país atingindo níveis recordes em avaliações quase recordes.

O ímpeto tem sido a principal força dos mercados, levando as ações caras para cima e as ações baratas para baixo.

Agora, é possível afirmar que este movimento é sustentável?

Negativo.

Na verdade, muito pelo contrário.

Muito provavelmente poderemos ter até mais algo como três ou seis meses de retorno às teses de sucesso dos últimos anos, em especial as de tecnologia americana.

Mas com o passar do tempo, seria natural uma migração, ao menos parcial, de nomes caros para nomes não tão caros. Até mesmo porque estamos em um início de ciclo de retomada econômica, que costuma ser bom para ações baratas, principalmente em países emergentes.

Logo, ainda que o final do segundo trimestre tenha sido não muito bom para as ações de mercados emergentes – com a exceção do Brasil, que assistiu em abril e maio um re-rating de seus ativos de risco e um rali rumo aos 130 mil pontos no Ibovespa –, há espaço para posicionamento nesses países.

Claro, nossa terra tropical teve destaque por estar barata em dólar e carregar prêmio político.

Pensando nisso, tenho trabalhado com Felipe Miranda, estrategista-chefe da Empiricus, para bolar uma carteira de ações no Brasil especial para surfar esse desconto de países emergentes, o qual deverá ser visto com bons olhos pelos grigos depois de mais um movimento de compra dos ativos americanos tradicionais.

Nossos leitores, que já estão posicionados, poderão capturar ganhos se houver a migração de volta para emergentes, como foi de abril do ano passado para março de 2021.

Para quem ficou interessado, vale conferir a série best-seller da casa, a Palavra do Estrategista, onde Felipe e eu contamos as melhores estratégias e investimentos para os mais variados perfis de investidores.

Assim, como Sérgio, precisamos estar atentos às diferentes narrativas e saber dialogar por entre os mais diversos ambientes.

Nossa ideia aqui é justamente essa.

COMPARTILHAR

Cardápio das tarifas de Trump: Ibovespa leva vantagem e ações brasileiras se tornam boas opções no menu da bolsa

O mais importante é que, se você ainda não tem ações brasileiras na carteira, esse me parece um momento oportuno para começar a fazer isso

Ações para se proteger da inflação: XP monta carteira de baixo risco para navegar no momento de preços e juros altos

A chamada “cesta defensiva” tem dez empresas, entre bancos, seguradoras, companhias de energia e outros setores classificados pela qualidade e baixo risco

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

O ativo que Luis Stuhlberger gosta em meio às tensões globais e à perda de popularidade de Lula — e que está mais barato que a bolsa

Para o gestor do fundo Verde, Brasil não aguenta mais quatro anos de PT sem haver uma “argentinização”

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

Oportunidades em meio ao caos: XP revela 6 ações brasileiras para lucrar com as novas tarifas de Trump

A recomendação para a carteira é aumentar o foco em empresas com produção nos EUA, com proteção contra a inflação e exportadoras; veja os papéis escolhidos pelos analistas

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

O Super Bowl das tarifas de Trump: o que pode acontecer a partir de agora e quem está na mira do anúncio de hoje — não é só a China

A expectativa é de que a Casa Branca divulgue oficialmente os detalhes da taxação às 17h (de Brasília). O Seu Dinheiro ouviu especialistas para saber o que está em jogo.

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Boletim Focus mantém projeção de Selic a 15% no fim de 2025 e EQI aponta caminho para buscar lucros de até 18% ao ano; entenda

Com a Selic projetada para 15% ao ano, investidores atentos enxergam oportunidade de buscar até 18% de rentabilidade líquida e isenta de Imposto de Renda

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP