O tom da sua aposentadoria: descubra agora se você deve optar pela declaração completa do Imposto de Renda e aportar em um PGBL

Baixe ao fim da matéria a planilha que desenvolvemos para você saber se e quanto deve aportar em um PGBL

Já posso dizer que o Papai Noel adiantou meus presentes neste ano e deixou agendado para 2022 o mais importante deles, meu filho Antônio.

O pequeno ainda está se remexendo no universo particular criado pela natureza no ventre da mãe, mas é impressionante o impacto com que já viramos a chave no mundo de fora, alterando a realidade do que percebemos, o que filtramos e como tomamos decisões.

Nas páginas de promoção da Black Friday, meu olhar tem sido capturado por elementos que até hoje havia deliberadamente ignorado: carrinhos, fraldas e roupas de inverno para crianças parecem se destacar entre livros, eletrônicos e móveis.

Sem o treino adequado para identificar o essencial daqui a seis meses, a sensação é de zapear canais de televisão de qualquer hotel, dando o tempo necessário para a mente absorver a ordem e a programação do que está passando — antes do streaming, claro.

Há algo importante para o longo prazo

Mas há algo que não sai da minha cabeça, muito mais importante a ser feito pela família no longo prazo.

Aquilo que fará o investidor disciplinado aumentar seu poder de compra daqui a 10, 15, 20 anos e precisar garimpar cada vez menos ofertas pela metade do dobro no varejo online.

Leia Também

Precisamos falar sobre a previdência privada.

Teremos essa conversa sempre que o fim do ano se aproximar

Simplesmente não há como fugir do tema. Sempre que nos aproximamos do fim do ano e o décimo terceiro começa a pingar na conta, teremos esse bate-papo, um alerta aos três leitores desta newsletter de que vocês podem estar deixando uma quantia significativa de dinheiro na mesa.

Ontem, enviei um e-mail para o time de análise e para os sócios da Empiricus reforçando as vantagens de aportar em uma previdência privada do tipo PGBL antes do fim do ano.

Nada mais natural e justo do que dividir esse conteúdo com nossos 450 mil assinantes e com os futuros assinantes leitores do Day One.

Decisão racional

Há uma decisão puramente racional em aportar em um PGBL em 2021: aumentar sua própria renda em até 3,3% em 2022, aproveitando-se do benefício tributário que a Receita Federal oferece para esse produto.

Dito de outra maneira, ao não investir em um PGBL neste ano, você pode estar pagando até 3,3% da sua renda para o governo e desperdiçando a oportunidade dessa grana trabalhar para você, compondo seu patrimônio.

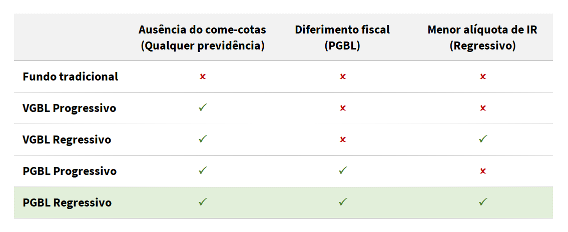

Explico. Na previdência, há dois tipos de planos (PGBL e VGBL) e dois tipos de regimes de tributação (progressivo e regressivo), formando quatro combinações que um investidor pode escolher.

Vantagens

A primeira vantagem da previdência, independentemente da sua escolha, é a ausência do come-cotas, aquela antecipação do imposto de renda cobrada semestralmente em fundos tradicionais de renda fixa, multimercados e cambiais.

As outras duas vantagens — diferimento do Imposto de Renda e alíquota mínima de 10% — são específicas de cada uma das combinações citadas.

Enquanto o VGBL tem uma dinâmica parecida ao de um fundo tradicional, o PGBL guarda uma enorme vantagem. Ao optar pela declaração completa do Imposto de Renda, o investidor pode abater de sua renda tributável o valor investido em qualquer PGBL, desde que não ultrapasse 12% dessa renda.

Por exemplo, alguém com renda bruta anual de R$ 100 mil em 2021, incluindo salário, horas extras e férias, pode aportar até R$ 12 mil em PGBL ainda neste ano para obter o benefício máximo.

O melhor 'cashback' da praça

Na prática, o investidor deixa de pagar a alíquota de IR de 27,5% hoje em cima desses 12% da renda para pagar isso no futuro – talvez em uma alíquota ainda menor. O impacto dessa operação é a restituição no seu bolso de 3,3% (12% multiplicado por 27,5%) da sua renda na metade de 2022.

Esse é, provavelmente, o melhor cashback da indústria. Receber de volta 3,3% de toda sua renda anual é, sem dúvida, maior do que receber 1%, 2% ou até 10% de seus gastos em alguma compra online.

Para turbinar ainda mais o potencial do PGBL, o mais recomendado é a escolha do regime de tributação regressiva, que começa com uma alíquota de Imposto de Renda de 35%, mas decresce em 5% a cada dois anos até chegar a 10% após dez anos.

Combinando os dois efeitos positivos, em vez de pagar 27,5% de IR hoje, paga-se apenas 10% daqui a, no mínimo, dez anos.

A figura a seguir resume as diferenças entre os tipos de plano e regimes de tributação.

Como saber, antecipadamente, se devo optar pela declaração completa do Imposto de Renda e aportar em um PGBL?

Chegamos à mensagem principal, algo que não é muito comentado por aí: aportar em um PGBL não deve ser, necessariamente, uma consequência de escolher pela declaração completa, mas pode ser sua causa.

Baixe a planilha

Para te mostrar exatamente como isso funciona, desenvolvemos na série Os Melhores Fundos de Investimento uma planilha para auxiliar todo investidor a saber exatamente se e quanto ele deve aportar em um plano de previdência PGBL para ter o maior benefício tributário.

Estou disponibilizando essa planilha para todos neste link e abrindo, em caráter extraordinário, o acesso de qualquer um com dúvidas sobre ela ao nosso e-mail assinante.fundos@empiricus.com.br.

Essa é a mesma planilha que tenho usado para meu investimento pessoal em PGBL e é por lá que sei o quanto receberei de restituição em junho de 2022.

Assim, começamos a garantir a aposentadoria do Tom.

Um abraço,

Bruno

COMPARTILHAR

Informe de rendimentos do INSS para o IR 2025 já está disponível; veja como baixar

Documento serve como comprovação do recebimento de benefícios da Previdência Social em 2024

De onde não se espera nada: Ibovespa repercute balanços e entrevista de Haddad depois de surpresa com a Vale

Agenda vazia de indicadores obriga investidores a concentrarem foco em balanços e comentários do ministro da Fazenda

Nova reforma da previdência? Aposentadoria pública brasileira é uma das menos sustentáveis do mundo; veja ranking dos melhores sistemas

Apesar da necessidade de mais reformas, Previdência Social do Brasil tem a maior taxa de benefícios do mundo e alta cobertura da população, mostra levantamento da seguradora Allianz

6 em cada 10 reais dos brasileiros foi investido em renda fixa em 2024 — e 2025 deve repetir o mesmo feito, diz Anbima

Brasileiros investiram 12,6% mais no ano passado e a renda fixa é a ‘queridinha’ na hora de fazer a alocação, segundo dados da associação

Quer se aposentar? Saiba qual é a idade mínima e o tempo de contribuição para pendurar as chuteiras em 2025

As idades vão aumentando em seis meses a cada ano; confira com quantos anos homens e mulheres podem parar de trabalhar

Dança das cadeiras: Ibovespa começa 2025 em marcha lenta na tentativa de reverter queda de mais de 10% em 2024

Das prefeituras às grandes empresas, ações do passado recente influenciam a busca pelo atingimento de novas metas

Além do salário mínimo: aposentadorias e impostos para MEI também sobem em 2025; veja os novos valores

Benefícios sociais acompanham o aumento de 7,5% do piso nacional

Você tem até o dia 30 de dezembro para reduzir seu imposto de renda ou aumentar sua restituição em 2025; veja como

Está terminando o prazo para contribuir para um PGBL e abater os aportes já na declaração de imposto de renda 2025

Martelo (quase) batido: STF forma maioria para isentar PGBL e VGBL de ITCMD, o imposto sobre heranças, após morte do titular

Considerada inconstitucional por 6 dos 11 ministros da Corte, cobrança não poderá mais ser feita por estados

Previdência privada: vale a pena mesmo ou é cilada? E é uma boa investir no fim do ano?

Décimo terceiro salário, confraternizações, presentes e talvez até uma viagem. Mas para além das festividades, o fim do ano também é marcado pelas tradicionais ofertas de planos de previdência privada por parte das instituições financeiras. Mas investir em previdência é mesmo uma boa? Por muito tempo esses produtos, voltados para a poupança de longo prazo […]

Tenho uma previdência privada e pus minha filha como dependente; quando eu morrer, ela poderá sacar o dinheiro sem passar por inventário?

Leitor de 80 anos tem um plano de previdência privada que tem sua filha como beneficiária; como se dá a transmissão desses produtos aos herdeiros?

Aposentadoria por invalidez garante o perdão de dívidas? Minha esposa está inadimplente e quero resolver a situação

Leitor quer saber se benefício previdenciário pode livrar a esposa de dívidas que ela fez antes do casamento

Voltado para a aposentadoria, Tesouro RendA+ chega a cair 30% em 2024; investidor deve fazer algo a respeito?

Quem comprou esses títulos públicos no Tesouro Direto pode até estar pensando no longo prazo, mas deve estar incomodado com o desempenho vermelho da carteira

7 mudanças na previdência privada que podem tornar a opção por renda na aposentadoria mais atrativa que os resgates

Mudança na regulação da previdência privada abriu novas possibilidades para tornar a contratação de uma modalidade de renda na aposentadoria mais atrativa, e as instituições financeiras já começaram a adaptar seus produtos

O payroll vai dar trabalho? Wall Street amanhece em leve alta e Ibovespa busca recuperação com investidores à espera de anúncio de corte de gastos

Relatório mensal sobre o mercado de trabalho nos EUA indicará rumo dos negócios às vésperas das eleições presidenciais norte-americanas

Câmara retira cobrança de imposto sobre heranças em planos de previdência da reforma tributária; projeto segue para o Senado

Anteriormente, projeto previa cobrança de ITCMD sobre todos os PGBLs e sobre os VGBLs com menos de cinco anos

Concorrente da Embraer à beira da falência, novas regras de previdência, a ‘mágica’ de Elon Musk e o futuro dos juros no Brasil

Além disso, Inter Asset revelou 5 ações para investir na bolsa até o final de 2024; veja os destaques de audiência do Seu Dinheiro nesta semana

Tudo incerto, nada resolvido: Bolsas internacionais amanhecem no vermelho e dificultam a vida do Ibovespa em dia de agenda vazia

Fora alguns balanços e o Livro Bege do Fed, investidores terão poucas referências em dia de aversão ao risco lá fora

Resgate ou renda? Bradesco muda a grade da previdência privada de olho nas mudanças das regras de PGBL e VGBL

Após nova regulação para estimular a contratação de renda na fase de desacumulação dos planos de previdência privada, a Bradesco Vida e Previdência criou novos produtos, de olho nos segurados que estão prestes a se aposentar

Campos Neto defende “choque fiscal positivo” como condição para Selic cair de forma sustentável

Falta de confiança na política fiscal dificulta o processo de convergência da inflação para a meta, disse o presidente do BC; saiba mais

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP