Medo do cenário político? Para quem investe bem seu capital, as eleições já não importam — Entenda

Algumas gestoras têm sido vocais em relação à irrelevância das eleições de 2022 para quem investe com o horizonte no longo prazo. Está na hora de o investidor, também, se voltar aos fundamentos.

Nos últimos dias, algumas gestoras bem tradicionais de ações brasileiras têm sido vocais em relação à irrelevância das eleições de 2022 para quem investe com um horizonte de longo prazo (mínimo de três anos). É uma opinião polêmica, mas tendo a concordar com ela.

Isso assume, naturalmente, que o vencedor das eleições em 2022 não estará no extremo de nenhum dos lados do espectro político — seja por opção ou por moderação forçada.

Durante a aula magna que fez com o Felipe para os alunos do MBA em Análise de Ações e Finanças da Empiricus, André Esteves disse que o vencedor será aquele que caminhar ao centro, seja por convicção ou por pura estratégia eleitoral.

Que seja por estratégia para as eleições, não importa; o cenário-base é de moderação — ficou claro que o discurso polarizado não tem ganhado muitos votos.

Os bons alocadores de capital parecem não se importar mesmo com esse evento político.

Caso da Cosan

A Cosan, papel de destaque em várias carteiras da Empiricus, anunciou ontem a entrada no negócio de exploração de minério de ferro, por meio de uma joint venture (“JV Mineração”) com o Grupo Paulo Brito, do fundador da Aura Minerals (também presente em algumas carteiras da casa). Além da expertise logística que a Cosan aporta no negócio, ela também entrará com o Porto de São Luís, no Maranhão, o qual a companhia adquiriu ontem por R$ 720 milhões.

Leia Também

Rodolfo Amstalden: Escute as feras

Felipe Miranda: Do excepcionalismo ao repúdio

Tenhamos em mente que o primeiro projeto de exploração da JV Mineração deverá se tornar operacional apenas em 2025. Note que já terão passado três anos desde a eleição do próximo presidente quando a empresa fizer seu primeiro embarque de minério de ferro.

Quem está fazendo isso não é um louco; a Cosan mostrou, de 2017 a 2020, um crescimento médio anual (CAGR, na sigla em inglês) de receita de 12%, e de 5% para o Ebitda ajustado — isso mesmo colocando na conta o ano pandêmico de 2020. Se excluirmos esse ano da conta, os CAGRs vão para 22% e para 5%, respectivamente. O retorno sobre capital investido (ROIC) médio durante o período foi de 10% ao ano, uma rentabilidade espetacular para um negócio de infraestrutura.

E aqui não estou levando em consideração todos os critérios que usamos ao recomendar as ações do conglomerado; meu intuito é mostrar que bons alocadores de capital seguem investindo no Brasil, independentemente do cenário eleitoral.

Está na hora de o investidor, também, se voltar aos fundamentos.

Não quero ser radical aqui, e sei que o cenário macro tem um efeito de curto prazo na rentabilidade dos investimentos.

Meu ponto é que quem investe em ações deveria se preocupar mais com a dinâmica dos fundamentos das empresas do que com o cenário político. Na seara de ações da Carteira Empiricus, nossa visão é que podemos gerar mais valor ao assinante nos debruçando sobre o negócio em análise do que nos posicionando a favor ou contra determinado cenário eleitoral.

Apesar de isso não nos eximir dos nossos deveres políticos como cidadãos, julgo que não somos especialistas em política. Somos analistas de investimentos, esse é o nosso dever e o nosso chamado profissional.

Na seara de ações, os negócios escondidos atrás dos preços de tela têm toda uma dinâmica que caminha à revelia das eleições de 2022.

Exemplos

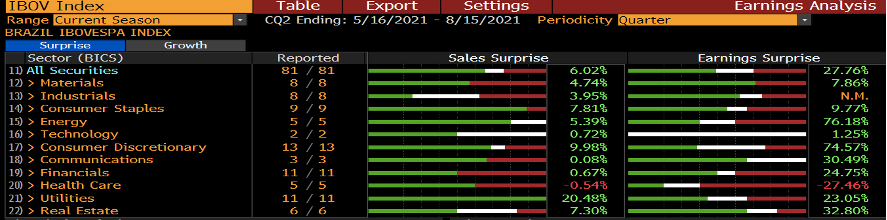

Veja a imagem abaixo, que mostra o índice de surpresa nos resultados das empresas que compõem o Ibovespa durante o 2T21.

Os números mostram que a receita das empresas do índice, na média, superou as expectativas de analistas em 6% no 2T21. A surpresa em relação ao lucro líquido foi ainda maior, de 28%.

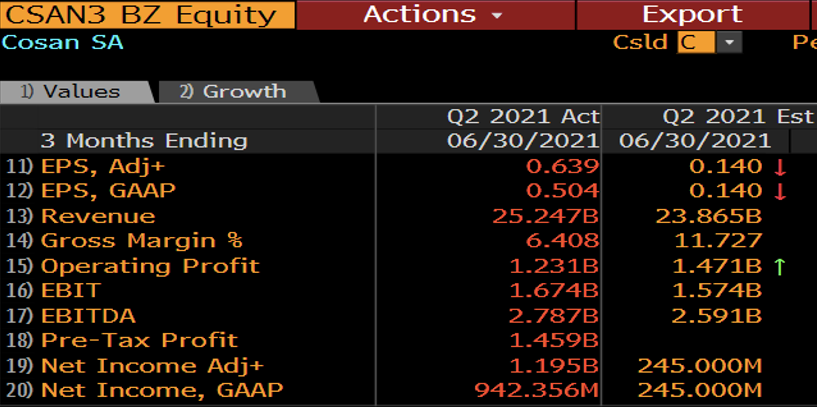

Nós, analistas, ainda buscamos diariamente as empresas que tendem a mostrar surpresas ainda maiores. É um exercício de futurologia e nem sempre acertamos; mas se evitarmos erros feios e acertarmos na maioria das vezes, já estamos melhores que a média. Veja abaixo a surpresa com o resultado da Cosan nesse último trimestre. A receita ficou 6% acima do consenso; já o lucro líquido ajustado foi 388% acima do esperado.

Te convido a se juntar a nós no foco em fundamentos e, de quebra, passar a dormir melhor.

Afinal de contas, com esses números, eu já não me importo com as eleições.

Ação da Raízen (RAIZ4) pode se VALORIZAR mais de 50% após o IPO; entenda no vídeo abaixo e inscreva-se no canal do Seu Dinheiro no YouTube para mais conteúdos exclusivos sobre investimentos:

Um abraço,

Larissa

COMPARTILHAR

Rodolfo Amstalden: As expectativas de conflação estão desancoradas

A principal dificuldade epistemológica de se tentar adiantar os próximos passos do mercado financeiro não se limita à já (quase impossível) tarefa de adivinhar o que está por vir

Felipe Miranda: Vale a pena investir em ações no Brasil?

Dado que a renda variável carrega, ao menos a princípio, mais risco do que a renda fixa, para se justificar o investimento em ações, elas precisariam pagar mais nessa comparação

Rodolfo Amstalden: Para um período de transição, até que está durando bastante

Ainda que a maior parte de Wall Street continue sendo pró Trump, há um problema de ordem semântica no “período de transição”: seu falsacionismo não é nada trivial

Tony Volpon: As três surpresas de Donald Trump

Quem estudou seu primeiro governo ou analisou seu discurso de campanha não foi muito eficiente em prever o que ele faria no cargo, em pelo menos três dimensões relevantes

Dinheiro é assunto de mulher? A independência feminina depende disso

O primeiro passo para investir com inteligência é justamente buscar informação. Nesse sentido, é essencial quebrar paradigmas sociais e colocar na cabeça de mulheres de todas as idades, casadas, solteiras, viúvas ou divorciadas, que dinheiro é assunto delas.

Rodolfo Amstalden: Na esperança de marcar o 2º gol antes do 1º

Se você abre os jornais, encontra manchetes diárias sobre os ataques de Donald Trump contra a China e contra a Europa, seja por meio de tarifas ou de afrontas a acordos prévios de cooperação

Rodolfo Amstalden: Um Brasil na mira de Trump

Temos razões para crer que o Governo brasileiro está prestes a receber um recado mais contundente de Donald Trump

Rodolfo Amstalden: Eu gostaria de arriscar um palpite irresponsável

Vai demorar para termos certeza de que o último período de mazelas foi superado; quando soubermos, porém, não restará mais tanto dinheiro bom na mesa

Rodolfo Amstalden: Tenha muito do óbvio, e um pouco do não óbvio

Em um histórico dos últimos cinco anos, estamos simplesmente no patamar mais barato da relação entre preço e valor patrimonial para fundos imobiliários com mandatos de FoFs e Multiestratégias

Felipe Miranda: Isso não é 2015, nem 1808

A economia brasileira cresce acima de seu potencial. Se a procura por camisetas sobe e a oferta não acompanha, o preço das camisetas se eleva ou passamos a importar mais. Não há milagre da multiplicação das camisetas.

Tony Volpon: O paradoxo DeepSeek

Se uma relativamente pequena empresa chinesa pode desafiar as grandes empresas do setor, isso será muito bom para todos – mesmo se isso acabar impactando negativamente a precificação das atuais gigantes do setor

Rodolfo Amstalden: IPCA 2025 — tem gosto de catch up ou de ketchup mais caro?

Se Lula estivesse universalmente preocupado com os gastos fiscais e o descontrole do IPCA desde o início do seu mandato, provavelmente não teria que gastar tanta energia agora com essas crises particulares

Rodolfo Amstalden: Um ano mais fácil (de analisar) à frente

Não restam esperanças domésticas para 2025 – e é justamente essa ausência que o torna um ano bem mais fácil de analisar

Rodolfo Amstalden: Às vésperas da dominância fiscal

Até mesmo os principais especialistas em macro brasileira são incapazes de chegar a um consenso sobre se estamos ou não em dominância fiscal, embora praticamente todos concordem que a política monetária perdeu eficácia, na margem

Rodolfo Amstalden: Precisamos sobre viver o “modo sobrevivência”

Não me parece que o modo sobrevivência seja a melhor postura a se adotar agora, já que ela pode assumir contornos excessivamente conservadores

Rodolfo Amstalden: Banda fiscal no centro do palco é sinal de que o show começou

Sequestrada pela política fiscal, nossa política monetária desenvolveu laços emocionais profundos com seus captores, e acabou por assimilar e reproduzir alguns de seus traços mais viciosos

Felipe Miranda: O Brasil (ainda não) voltou — mas isso vai acontecer

Depois de anos alijados do interesse da comunidade internacional, voltamos a ser destaque na imprensa especializada. Para o lado negativo, claro

Felipe Miranda: Não estamos no México, nem no Dilma 2

Embora algumas analogias de fato possam ser feitas, sobretudo porque a direção guarda alguma semelhança, a comparação parece bastante imprecisa

Rodolfo Amstalden: Brasil com grau de investimento: falta apenas um passo, mas não qualquer passo

A Moody’s deixa bem claro qual é o passo que precisamos satisfazer para o Brasil retomar o grau de investimento: responsabilidade fiscal

Tony Volpon: O improvável milagre do pouso suave americano

Powell vendeu ao mercado um belo sonho de um pouso suave perfeito. Temos que estar cientes que é isso que os mercados hoje precificam, sem muito espaço para errar.

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP