Análise: Lemonade (LMND) e a lição das possíveis ações exponenciais

Quase seis meses após a nossa recomendação, em 12 de janeiro, as ações tinham subido 162%; sugerimos que os investidores embolsassem o lucro

Uma coisa que sempre falamos na Empiricus é que, dentro de uma carteira diversificada, é interessante ter um pedacinho em ações de empresas de tecnologia inovadoras e disruptivas com potencial de gerar ganhos exponenciais.

Logicamente, essas companhias embutem risco elevado também – por isso, precisam ser acompanhadas com lupa.

Tivemos um case nessa linha em uma das séries que eu lidero a FIRE – Financial Independence, Retire Early – com foco em indicações de investimentos para quem deseja viver de renda em qualquer idade.

Refiro-me à Lemonade (NYSE:LMND), uma empresa de seguros, na verdade, uma insurtech, que começou suas operações em 2017, recebeu investimentos do Softbank e da Allianz e realizou IPO no início de julho do ano passado, levantando US$ 319 milhões.

Menos de um mês após a abertura de capital, eu e minha equipe de analistas sugerimos um aporte pequeno na startup.

Baseamos essa indicação em diversos pontos. Primeiramente, vimos que, globalmente, o setor de seguros movimenta cerca de US$ 5 trilhões ao ano e que nesse mercado gigantesco, o maior player tem apenas 4% de market share.

Leia Também

Rodolfo Amstalden: Escute as feras

Felipe Miranda: Do excepcionalismo ao repúdio

Essa fragmentação é explicada sobretudo pela reduzida diferenciação – quase nenhuma - entre os produtos oferecidos. A briga entre as companhias ainda se concentra nos preços. Por exemplo, se você ou alguém da sua família tem seguro de carro, basta uma outra seguradora oferecer um preço menor para o mesmo nível de cobertura, que a troca acontece sem peso na consciência.

Por isso, surgem cada vez mais novos serviços agregados, cartões de crédito sem anuidade e programas de fidelização – estratégias diversas para reter os clientes. O mercado de seguros clama por inovações.

Lemonade (LMND): estudo de caso

Voltando à Lemonade. Diferentemente de empresas tradicionais, ela é 100% digital e dotada de inteligência artificial. Os seguros são contratados via aplicativo ou site e todo o processo é guiado pela Maya, um bot. A concepção do projeto contou com o professor Dan Ariely, um dos maiores expoentes em finanças comportamentais.

Inclusive, ele desenvolveu um modelo de incentivo atrelado a iniciativas de impacto social. Quando o cliente não aciona o seguro, isto é, quando não há sinistro, parte do dinheiro que ele pagou é destinado à uma instituição de caridade ou projeto social que ele escolher. Com isso, o objetivo da empresa é diminuir o desconforto ou o “ódio” que as pessoas têm ao pagar seguro por não verem valor no produto.

Ao avaliá-la, vimos ainda alguns atributos como custo marginal zero para incorporar novos clientes, a possibilidade de construção de novas receitas recorrentes acompanhando o ciclo de vida dos clientes e os efeitos positivos de rede, pois quando mais segurados, mais dados são acumulados melhorando os algoritmos e toda a inteligência da plataforma.

A Lemonade vinha avançando em um ritmo absurdo desde a sua fundação, chegando a dobrar de um ano para outro.

Contudo, como destaquei, estávamos com os pés no chão, diante de uma empresa nova e relativamente pequena, um caso binário: com potencial de multiplicar várias vezes o capital investido ou de valer zero.

O que aconteceu com as ações?

Quase seis meses após a nossa recomendação, em 12 de janeiro, as ações tinham subido 162%, mas sem que a empresa tivesse apresentado resultados compatíveis com essa alta.

Assim, sugerimos que os investidores embolsassem o lucro e prosseguissem somente com o valor principal investido, isto é, o montante inicialmente aportado nas ações da companhia. Naquela ocasião, os sinais eram de que os negócios da empresa estavam desacelerando.

E na semana passada, quando as ações caíam -55%, negociadas a US$ 80, mas ainda +21% acima do preço de entrada, recomendamos encerramento da posição em Lemonade.

Os fundadores e gestores da insurtech têm testado várias hipóteses com o intuito de conquistar os consumidores, mas na nossa visão, elas não tiveram fit de mercado, isto é, não está acontecendo a adesão necessária.

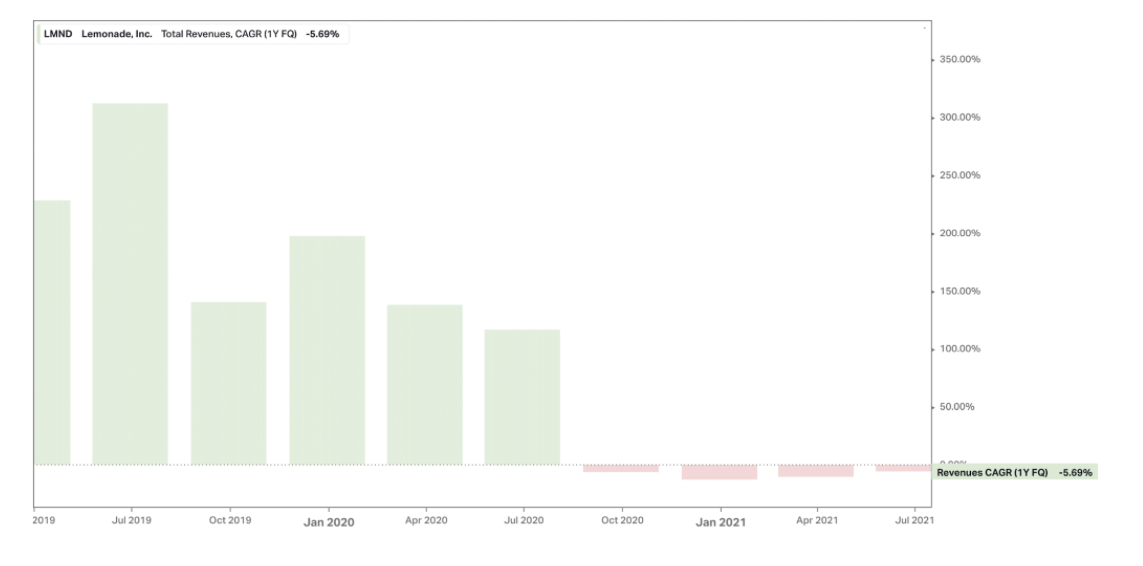

As receitas entraram em uma trajetória decrescente – veja a variação trimestral:

Hoje, a Lemonade tem uma receita anual de somente US$ 100 milhões – sem apresentar crescimento consistente e com margens reduzidas.

Portanto, a performance operacional da insurtech não condiz com o seu valor de mercado de US$ 5 bilhões. Esse patamar costuma ser atribuído às empresas disruptivas de margens elevadas e que que irão maturar em negócios bilionários no futuro.

Para se ter uma ideia, se considerássemos um avanço de 30% nos próximos 12 meses – o que parece pouquíssimo provável, estaríamos falando de um múltiplo de 25 vezes receitas.

Para justificar esse preço, na nossa visão, a Lemonade deveria estar crescendo num ritmo pelo menos três vezes maior do que o atual.

Pelo que ela está entregando, deveria valer US$ 500 milhões ou 10 vezes menos.

Diante disso tudo, a empresa perdeu sentido para a gente.

Claro, saímos dessa história desapontados com a performance da companhia, mas podemos dizer que ficamos felizes por termos encerrado essa recomendação mais arrojada com excelente rentabilidade. Além disso, conseguimos apresentar o mercado internacional aos assinantes do FIRE.

Sim, desmistificamos o investimento no exterior. Isso é fundamental para estratégias realmente diversificadas. Principalmente em relação às techs e aos casos de empresas inovadoras que podem gerar retornos exponenciais, há um imenso leque de alternativas nas bolsas dos Estados Unidos.

Quando indicamos a Lemonade no final de julho do ano passado, aqui na B3 não havia nenhuma dessas novas empresas de tecnologia listadas como a Méliuz, Mosaico, GetNinjas e Enjoei.

QUERO CONHECER A LISTA DE AÇÕES E DE OUTROS ATIVOS SUGERIDOS NO EMPIRICUS FIRE E INICIAR O MEU PROJETO DE INDEPENDÊNCIA FINANCEIRA

COMPARTILHAR

Rodolfo Amstalden: As expectativas de conflação estão desancoradas

A principal dificuldade epistemológica de se tentar adiantar os próximos passos do mercado financeiro não se limita à já (quase impossível) tarefa de adivinhar o que está por vir

Felipe Miranda: Vale a pena investir em ações no Brasil?

Dado que a renda variável carrega, ao menos a princípio, mais risco do que a renda fixa, para se justificar o investimento em ações, elas precisariam pagar mais nessa comparação

Rodolfo Amstalden: Para um período de transição, até que está durando bastante

Ainda que a maior parte de Wall Street continue sendo pró Trump, há um problema de ordem semântica no “período de transição”: seu falsacionismo não é nada trivial

Tony Volpon: As três surpresas de Donald Trump

Quem estudou seu primeiro governo ou analisou seu discurso de campanha não foi muito eficiente em prever o que ele faria no cargo, em pelo menos três dimensões relevantes

Dinheiro é assunto de mulher? A independência feminina depende disso

O primeiro passo para investir com inteligência é justamente buscar informação. Nesse sentido, é essencial quebrar paradigmas sociais e colocar na cabeça de mulheres de todas as idades, casadas, solteiras, viúvas ou divorciadas, que dinheiro é assunto delas.

Rodolfo Amstalden: Na esperança de marcar o 2º gol antes do 1º

Se você abre os jornais, encontra manchetes diárias sobre os ataques de Donald Trump contra a China e contra a Europa, seja por meio de tarifas ou de afrontas a acordos prévios de cooperação

Rodolfo Amstalden: Um Brasil na mira de Trump

Temos razões para crer que o Governo brasileiro está prestes a receber um recado mais contundente de Donald Trump

Rodolfo Amstalden: Eu gostaria de arriscar um palpite irresponsável

Vai demorar para termos certeza de que o último período de mazelas foi superado; quando soubermos, porém, não restará mais tanto dinheiro bom na mesa

Rodolfo Amstalden: Tenha muito do óbvio, e um pouco do não óbvio

Em um histórico dos últimos cinco anos, estamos simplesmente no patamar mais barato da relação entre preço e valor patrimonial para fundos imobiliários com mandatos de FoFs e Multiestratégias

Felipe Miranda: Isso não é 2015, nem 1808

A economia brasileira cresce acima de seu potencial. Se a procura por camisetas sobe e a oferta não acompanha, o preço das camisetas se eleva ou passamos a importar mais. Não há milagre da multiplicação das camisetas.

Tony Volpon: O paradoxo DeepSeek

Se uma relativamente pequena empresa chinesa pode desafiar as grandes empresas do setor, isso será muito bom para todos – mesmo se isso acabar impactando negativamente a precificação das atuais gigantes do setor

Rodolfo Amstalden: IPCA 2025 — tem gosto de catch up ou de ketchup mais caro?

Se Lula estivesse universalmente preocupado com os gastos fiscais e o descontrole do IPCA desde o início do seu mandato, provavelmente não teria que gastar tanta energia agora com essas crises particulares

Rodolfo Amstalden: Um ano mais fácil (de analisar) à frente

Não restam esperanças domésticas para 2025 – e é justamente essa ausência que o torna um ano bem mais fácil de analisar

Rodolfo Amstalden: Às vésperas da dominância fiscal

Até mesmo os principais especialistas em macro brasileira são incapazes de chegar a um consenso sobre se estamos ou não em dominância fiscal, embora praticamente todos concordem que a política monetária perdeu eficácia, na margem

Rodolfo Amstalden: Precisamos sobre viver o “modo sobrevivência”

Não me parece que o modo sobrevivência seja a melhor postura a se adotar agora, já que ela pode assumir contornos excessivamente conservadores

Rodolfo Amstalden: Banda fiscal no centro do palco é sinal de que o show começou

Sequestrada pela política fiscal, nossa política monetária desenvolveu laços emocionais profundos com seus captores, e acabou por assimilar e reproduzir alguns de seus traços mais viciosos

Felipe Miranda: O Brasil (ainda não) voltou — mas isso vai acontecer

Depois de anos alijados do interesse da comunidade internacional, voltamos a ser destaque na imprensa especializada. Para o lado negativo, claro

Felipe Miranda: Não estamos no México, nem no Dilma 2

Embora algumas analogias de fato possam ser feitas, sobretudo porque a direção guarda alguma semelhança, a comparação parece bastante imprecisa

Rodolfo Amstalden: Brasil com grau de investimento: falta apenas um passo, mas não qualquer passo

A Moody’s deixa bem claro qual é o passo que precisamos satisfazer para o Brasil retomar o grau de investimento: responsabilidade fiscal

Tony Volpon: O improvável milagre do pouso suave americano

Powell vendeu ao mercado um belo sonho de um pouso suave perfeito. Temos que estar cientes que é isso que os mercados hoje precificam, sem muito espaço para errar.

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP