Tributação, Taxa Selic, Inflação… Uma alternativa de FII para enfrentar o segundo semestre

Período promete trazer alguns impactos para os fundos imobiliários, mas ainda existe ao menos uma boa opção para proteção

Antes de qualquer tema, é preciso tratar do impacto da proposta de Reforma Tributária que vem interferindo na performance dos fundos imobiliários desde sexta-feira (25).

Em resumo, o Ministério da Economia divulgou a intenção de encerrar a isenção sobre os rendimentos distribuídos a pessoa física a partir de 2022, com uma alíquota de 15%. Como “compensação”, a tributação no ganho de capital cairia de 20% para 15% no próximo ano, em linha com outros ativos negociados em Bolsa.

A justificativa principal do governo seria a simplificação da regra entre as classes de ativos. Deste modo, a tributação dos FIIs seria equiparada ao restante dos fundos (não listados), que passa a ser de 15%.

De fato, há muito o que acontecer em relação ao texto apresentado por Paulo Guedes na sexta-feira, pois ele deve ser discutido e aprovado na Câmara e no Senado, para depois ainda passar pela sanção presidencial.

Mas a tributação de dividendos (ações), o fim do JCP e a tributação dos rendimentos dos FIIs pressionou bastante o mercado local.

Até o fechamento de quarta-feira, o IFIX apresentava queda de 2,2% em junho e 4% em 2021. O impacto nas cotas dos FIIs já era esperado, mas é importante citar que o processo ainda está em negociação.

Leia Também

Sem entrar nos méritos da proposta (que possui inconsistências na minha opinião) e de sua aprovação, minha missão aqui é direcionar uma alternativa de proteção, que pode até se tornar uma oportunidade para o segundo semestre.

Como interpretar o segundo semestre

Mesmo fora do contexto da Reforma Tributária, o cenário para FIIs ainda possui algumas questões a serem endereçadas.

Se, por um lado, o mercado residencial segue aquecido, o nicho comercial ainda engatinha quando tratamos de recuperação econômica.

O IFIX — que é composto majoritariamente por FIIs de tijolo (destaque para lajes, galpões e shoppings) — segue em trajetória descendente, impactado por diversos fatores macro e microeconômicos.

Falando sobre a parte macro, gostaria de ressaltar o impacto da elevação da taxa de juros (Selic), cuja mediana das expectativas para o final do ano sofreu diversas atualizações até se fixar em 6,5% ao ano.

A inflação, que acumula alta de 8% nos últimos 12 meses (IPCA-15), é fator determinante nesse movimento.

A inflação que, inclusive, segue sendo revisada para cima no mercado, impulsionada pelo crescimento econômico do país. Nesta semana, foi a vez do Instituto de Pesquisa Econômica Aplicada (Ipea) elevar sua projeção do IPCA de 5,3% para 5,9% no final do ano.

A alta da taxa básica de juros normalmente causa reflexo negativo na indústria de FIIs, por ser um concorrente natural de seus rendimentos.

Por outro lado, o mercado imobiliário sempre foi considerado uma excelente opção de investimento para proteção contra a inflação, muito em função da indexação dos contratos de locação.

Porém, devido ao momento de volatilidade no mercado, promovido pela pandemia, nem todos os FIIs de tijolo conseguem repassar essa correção inflacionária aos locatários, que foram prejudicados pelo fechamento dos estabelecimentos.

Shoppings e Lajes Corporativas, por exemplo, foram os principais prejudicados no período e alguns proprietários se viram obrigados a flexibilizar as correções por determinado tempo a fim de evitar desocupações.

Neste cenário, os FIIs de CRIs se tornam alternativas atrativas para o momento, dado que são atrelados ao crédito imobiliário.

Conforme já trouxe em colunas anteriores, os fundos de crédito atuam no mercado imobiliário por meio de títulos de dívidas atrelados ao setor, alcançando diversos segmentos. Em sua maioria, os CRIs (Certificados de Recebíveis Imobiliários) são os principais ativos presentes nas carteiras dos fundos.

Normalmente, os títulos investidos são indexados às taxas de mercado, inclusive CDI, IPCA e IGPM. Dessa forma, eles são capazes de repassar as altas inflacionárias, por exemplo, dado que as operações de renda fixa são atualizadas diariamente pelos índices.

Em função da correção do mercado nos últimos dias, entendo que há uma janela interessante de oportunidade para criar uma exposição a categoria e se proteger mais fielmente aos índices.

Qual é a melhor opção neste momento?

Para este cenário estipulado, uma das minhas principais opções seria o fundo RBR High Grade, o RBRR11.

O RBRR11 é um fundo imobiliário gerido pela RBR Asset e administrado pelo BTG Pactual. O fundo nasceu em maio de 2018 com o objetivo de auferir rendimentos e ganhos de capital na aquisição de Certificados de Recebíveis Imobiliários (CRIs).

Com um amplo portfólio de ativos, o fundo possui três estratégias (Core, Tático e Liquidez), sendo que a Core é a mais representativa da carteira atualmente, com 87% do patrimônio, de acordo com o último relatório gerencial.

Aqui encontraremos os CRIs high grade, aqueles que possuem rating RBR de pelo menos “A”, isto é, estamos tratando de ativos de qualidade.

Além disso, na estratégia Core se encontram CRIs destinados a investidores profissionais e operações que foram originadas e estruturadas pela própria gestora, o que garante que a equipe acompanhe os processos de emissão e tenha uma avaliação mais diligente.

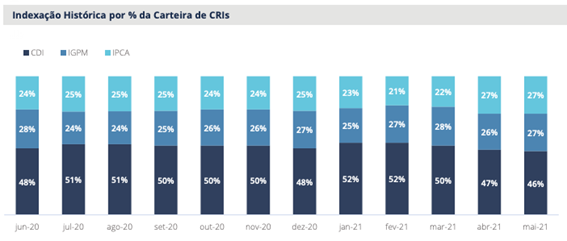

Atualmente, a carteira é composta por 36 CRIs de diversos devedores e indexados ao CDI (46%), IGP-M (27%) e IPCA (27%). É importante citar que o fundo acabou de encerrar uma nova emissão e, devido ao processo de alocação dos recursos, esta composição será marginalmente alterada.

A duration média da carteira é de 3,4 anos e o LTV (loan-to-value) médio é de 58%, valor bem interessante que pode ser traduzido da seguinte forma: a cada R$ 58 que o fundo “empresta” via CRIs, existem R$ 100 como garantias ou como valor de imóveis – também podemos ler o número como uma razão de garantias, ou seja, as garantias são, em média, 1,7 vez maiores do que os montantes emprestados nos CRIs.

As garantias são importantíssimas para uma operação de CRI, especialmente no momento atual. O aumento da correção monetária das dívidas pode provocar uma deterioração na qualidade de crédito das operações, visto que impõe um pagamento de juros superior ao devedor.

Caso este não tenha um fluxo de caixa saudável e a estruturação não tenha garantias firmes, existe uma possibilidade de default que pode prejudicar o cotista do fundo.

A última distribuição foi de R$ 0,80 por cota, o que, aos preços atuais, representa um yield anualizado de cerca de 9,7%, interessante se levarmos em consideração o risco do fundo, que é baixo.

Mesmo atribuindo uma alíquota de imposto neste montante, ainda temos uma renda interessante para capturar. O RBRR11 também possui um resultado acumulado de R$ 0,70 por cota, que pode ser utilizado para “cobrir” eventuais inadimplências e/ou para turbinar a distribuição de proventos.

Em nossas estimativas, projetamos um yield na casa de 8% a 9% nos próximos doze meses, a depender do tempo de alocação integral dos recursos da última emissão.

Em geral, interpreto que sempre é importante manter um portfólio equilibrado para se proteger de cenários negativos.

Atualmente, os fundos de crédito, que conseguem capturar a elevação dos juros em seus rendimentos, se tornaram as melhores alternativas de renda neste curto prazo, principalmente após o anúncio de sexta-feira em relação a tributação. Por isso, o RBRR11 é uma alternativa interessante para o portfólio.

COMPARTILHAR

Protege contra a inflação e pode deixar a Selic ‘no chinelo’: conheça o ativo com retorno-alvo de até 18% ao ano e livre de Imposto de Renda

Investimento garimpado pela EQI Investimentos pode ser “chave” para lucrar com o atual cenário inflacionário no Brasil; veja qual é

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

110% do CDI e liquidez imediata — Nubank lança nova Caixinha Turbo para todos os clientes, mas com algumas condições; veja quais

Nubank lança novo investimento acessível a todos os usuários e notificará clientes gradualmente sobre a novidade

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Selic em 14,25% ao ano é ‘fichinha’? EQI vê juros em até 15,25% e oportunidade de lucro de até 18% ao ano; entenda

Enquanto a Selic pode chegar até 15,25% ao ano segundo analistas, investidores atentos já estão aproveitando oportunidades de ganhos de até 18% ao ano

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Com a Selic a 14,25%, analista alerta sobre um erro na estratégia dos investidores; entenda

A alta dos juros deixam os investidores da renda fixa mais contentes, mas este momento é crucial para fazer ajustes na estratégia de investimentos na renda variável, aponta analista

Cuidado com a cabeça: Ibovespa tenta recuperação enquanto investidores repercutem ata do Copom

Ibovespa caiu 0,77% na segunda-feira, mas acumula alta de quase 7% no que vai de março diante das perspectivas para os juros

Inocentes ou culpados? Governo gasta e Banco Central corre atrás enquanto o mercado olha para o (fim da alta dos juros e trade eleitoral no) horizonte

Iminência do fim do ciclo de alta dos juros e fluxo global favorecem, posicionamento técnico ajuda, mas ruídos fiscais e políticos impõem teto a qualquer eventual rali

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Agenda econômica: Ata do Copom, IPCA-15 e PIB nos EUA e Reino Unido dividem espaço com reta final da temporada de balanços no Brasil

Semana pós-Super Quarta mantém investidores em alerta com indicadores-chave, como a Reunião do CMN, o Relatório Trimestral de Inflação do BC e o IGP-M de março

Juros nas alturas têm data para acabar, prevê economista-chefe do BMG. O que esperar do fim do ciclo de alta da Selic?

Para Flávio Serrano, o Banco Central deve absorver informações que gerarão confiança em relação à desaceleração da atividade, que deve resultar em um arrefecimento da inflação nos próximos meses

Não fique aí esperando: Agenda fraca deixa Ibovespa a reboque do exterior e da temporada de balanços

Ibovespa interrompeu na quinta-feira uma sequência de seis pregões em alta; movimento é visto como correção

Deixou no chinelo: Selic está perto de 15%, mas essa carteira já rendeu mais em três meses

Isso não quer dizer que você deveria vender todos os seus títulos de renda fixa para comprar bolsa neste momento, não se trata de tudo ou nada — é até saudável que você tenha as duas classes na carteira

Warren Buffett enriquece US$ 22,5 bilhões em 2025 e ultrapassa Bill Gates — estratégia conservadora se prova vencedora

Momento de incerteza favorece ativos priorizados pela Berkshire Hathaway, levando a um crescimento acima da média da fortuna de Buffett, segundo a Bloomberg

Ainda sobe antes de cair: Ibovespa tenta emplacar mais uma alta após decisões do Fed e do Copom

Copom elevou os juros por aqui e Fed manteve a taxa básica inalterada nos EUA durante a Super Quarta dos bancos centrais

Rodolfo Amstalden: As expectativas de conflação estão desancoradas

A principal dificuldade epistemológica de se tentar adiantar os próximos passos do mercado financeiro não se limita à já (quase impossível) tarefa de adivinhar o que está por vir

Renda fixa mais rentável: com Selic a 14,25%, veja quanto rendem R$ 100 mil na poupança, em Tesouro Selic, CDB e LCI

Conforme já sinalizado, Copom aumentou a taxa básica em mais 1,00 ponto percentual nesta quarta (19), elevando ainda mais o retorno das aplicações pós-fixadas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP