Chamem o VAR inglês: os fundos de crédito imobiliário e as diferenças de interpretação que interferem diretamente nos seus rendimentos

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

Para quem gosta de futebol, talvez a mudança mais significativa dos últimos anos na estrutura dos jogos foi a entrada do VAR (Video Assistant Referee), também conhecido como árbitro de vídeo.

Presente nas competições nacionais desde 2018, o instrumento tem o propósito de auxiliar o árbitro central na tomada de decisões e aperfeiçoar a análise em lances críticos da partida.

Porém, desde então surgiram diversas ocasiões em que o VAR falhou ou trouxe maior complicação para determinados lances do jogo. Na grande maioria delas, a confusão se deu pela diferença na interpretação entre árbitro central e árbitro de vídeo – um acha que foi bola na mão, enquanto o outro pensa que foi mão na bola.

Até o momento, o VAR mais bem sucedido tem sido o do campeonato inglês, que adota regras mais restritivas para interpretação dos auxiliares, deixando o comando para o árbitro central. Ainda é cedo para cravar, mas talvez essa seja a abordagem vencedora.

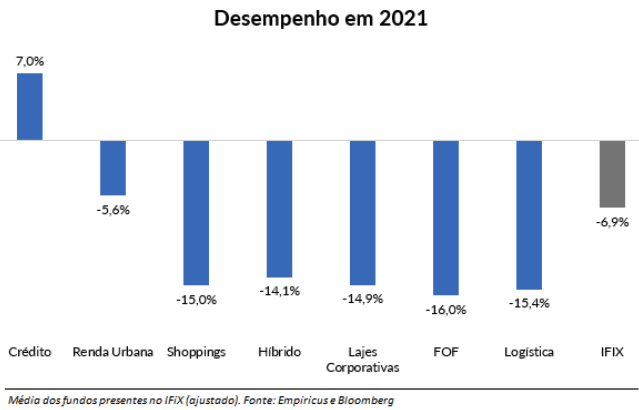

Fundos de crédito imobiliário são os grandes vencedores do ano

No caso da indústria de FIIs, é impossível negar que os fundos de crédito imobiliário são os verdadeiros vencedores deste ano até aqui.

Leia Também

É hora de aproveitar a sangria dos mercados para investir na China? Guerra tarifária contra os EUA é um risco, mas torneira de estímulos de Xi pode ir longe

Até tu, Nvidia? “Queridinha” do mercado tomba sob Trump; o que esperar do mercado nesta quarta

Caracterizada pelos portfólios recheados de CRIs, a categoria apresentou desempenho positivo no ano, enquanto o Ifix (principal índice do mercado) cai aproximadamente 7% no período.

| O que são CRIs? CRIs são Certificados de Recebíveis Imobiliários, instrumentos de captação de recursos para o financiamento de diferentes transações do mercado imobiliário. Quem toma o crédito (devedor) geralmente são construtoras, incorporadoras, shopping centers e galpões logísticos, entre outros. Os CRIs costumam ser lastreados em créditos imobiliários (residenciais e/ou comerciais), contratos de aluguel de longo prazo, etc. A maioria possui fluxo de caixa de pagamento mensal, equivalente ao somatório de remuneração dos juros e a amortização do saldo devedor da dívida. Assim, é fundamental entender fatores como a qualidade do tomador, a estrutura, o fluxo, o colateral da operação, as co-obrigações, os seguros e os covenants. |

Diferentemente dos fundos de tijolo, que costumam ter reajustes inflacionários anuais em seus empreendimentos, os FIIs de crédito oferecem maior agilidade no repasse, tendo em vista a indexação de suas operações. Deste modo, em cenários inflacionários e/ou de aperto monetário, os CRIs saem na frente quando se trata de correção dos rendimentos mensais.

Deste modo, por mais que exista um nível de deterioração dos títulos em função da elevação do risco de mercado nos últimos meses, os fundos chamaram atenção dos investidores pela capacidade de pagamento durante o ano.

Contudo, assim como o VAR, os FIIs de papel também possuem um problema de interpretação, que interfere diretamente em seus rendimentos. Olhando para um lado mais técnico, é nesse ponto que gostaria de me aprofundar nesta edição.

Mão na bola ou bola na mão?

Em resumo, existe certa flexibilidade para os gestores/administradores no reconhecimento do resultado dos rendimentos das carteiras de CRI. Basicamente, são utilizadas duas abordagens: regime de caixa e regime competência.

No primeiro caso, a apuração do regime de caixa limita a distribuição do resultado ao recebimento efetivo de caixa do fundo em determinado período, incluindo juros e amortização. Isto é, por mais que a correção inflacionária no título esteja em níveis elevados, o fundo entrega o que ele realmente recebeu durante o mês.

No caso do regime competência ou lucro contábil, é viável a distribuição superior à amortização do título, seja por conta da variação de sua marcação a mercado ou pelo impacto positivo da inflação na carteira do fundo.

Simplificadamente, o fundo pode optar pela distribuição da valorização do preço do CRI ou até “antecipar” recebimentos futuros de um título que foi favorecido pela alta de um indexador – nos últimos meses, em função da aceleração da inflação (IPCA e IGP-M), essa apuração chamou mais atenção.

Um assunto complexo

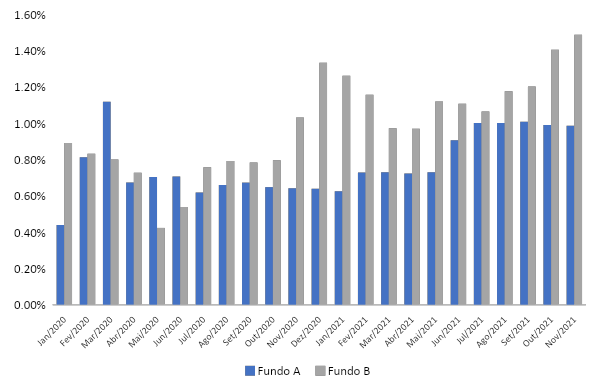

A verdade é que se trata de um tema contábil um tanto complexo e que não pode ser explicado em poucas linhas de uma coluna. Para facilitar o entendimento, ilustramos abaixo um exemplo com o dividend yield de dois fundos de CRI que possuem carteiras bem semelhantes (ambas indexadas a inflação, majoritariamente) em termos de risco e remuneração (taxa média ponderada das operações entre IPCA+6% e IPCA+7%), mas regimes de distribuição diferentes.

| INFLAÇÃO MENSAL (IPCA) | |||||||||||

| jan/20 | fev/20 | mar/20 | abr/20 | mai/20 | jun/20 | jul/20 | ago/20 | set/20 | out/20 | nov/20 | dez/20 |

| 0,21% | 0,25% | 0,07% | -0,31% | -0,38% | 0,26% | 0,36% | 0,24% | 0,64% | 0,86% | 0,89% | 1,35% |

| jan/21 | fev/21 | mar/21 | abr/21 | mai/21 | jun/21 | jul/21 | ago/21 | set/21 | out/21 | nov/21 | |

| 0,25% | 0,86% | 0,93% | 0,31% | 0,83% | 0,53% | 0,96% | 0,87% | 1,16% | 1,25% | 0,95% |

Como é possível observar acima, por mais que os níveis de remuneração e risco dos portfólios sejam próximos e o yield acompanhe a performance do IPCA, o dividendo pago aos cotistas foi bem diferente durante este ano.

A diferença é claramente observada no informe trimestral dos fundos imobiliários, no qual é apresentada a demonstração dos resultados contábil e financeiro. Contudo, trata-se de um documento um tanto formal, pouco acessado pelos investidores de fundos imobiliários.

| Resultado Financeiro 3T21 | Rendimentos Declarados 3T21 | |

| Fundo A | R$ 35.964.866,17 | R$ 35.964.866,17 |

| Fundo B | R$ 90.255.267,37 | R$ 206.971.674,01 |

Diferenças gritantes

Em função do nível de maturidade da indústria, que possui uma quantidade relevante de cotistas iniciantes, vejo alguns pontos de atenção nessa discrepância.

O principal é a interpretação do investidor sobre o yield: infelizmente, boa parte olha apenas para o tamanho do provento na hora de investir e a diferença no regime de apuração pode ter influência gritante nesta análise, mesmo que as carteiras de CRIs sejam idênticas.

É importante mencionar que a flexibilidade na apuração de resultados é algo permitido por lei, de acordo com Instrução da Comissão de Valores Mobiliários (CVM), que regula os fundos imobiliários.

Inclusive, este processo também está atrelado à marcação a mercado dos CRIs dos portfólios, conforme citado anteriormente. Este é outro tema complexo, que envolve diversos fatores do mercado (liquidez, regulamentação, entre outros). Considero que essa discussão está em níveis mais complexos e ainda não é hora de abordá-la por aqui.

Particularmente, entendo que o regime de caixa seja mais favorável para o entendimento do cotista e pode até prevenir futuras perdas – caso um fundo de crédito de alto risco opte pela apuração e distribuição via lucro contábil, momentos de estresse do mercado (que podem proporcionar inadimplência dos títulos) tem capacidade de prejudicar o rendimento do cotista ou até promover a ausência dele.

De qualquer forma, a proposta desta coluna está mais direcionada à transparência e à padronização do mercado. Mesmo que essa bipolaridade na distribuição continue, seria importante deixar claro para o cotista como ela é calculada e qual a opção escolhida pela administração do fundo. Informar de forma clara no relatório gerencial, como alguns FIIs já fazem, é um primeiro passo relevante.

Ao longo do tempo, espero que a conversa migre para uma padronização do regime de apuração, de modo que as administradoras utilizem os mesmos mecanismos para distribuição e marcação dos títulos.

Assim como o VAR, a delimitação de regras claras e restritivas pode ser bem-sucedida, conforme observado no modelo inglês.

Até a próxima,

Caio

COMPARTILHAR

Iguatemi (IGTI11) sobe na bolsa após venda de shoppings por R$ 500 milhões — e bancão diz que é hora de colocar as ações na carteira

Com o anúncio da venda, o BTG Pactual reiterou a recomendação de compra dos papéis da Iguatemi, mas não é o único a ver a transação como positiva

Não foi só o Banco Master: entre os CDBs mais rentáveis de março, prefixado do Santander paga 15,72%, e banco chinês oferece 9,4% + IPCA

Levantamento da Quantum Finance traz as emissões com taxas acima da média do mercado; no mês passado, estoque de CDBs no país chegou a R$ 2,57 trilhões, alta de 14,3% na base anual

Renda fixa para abril chega a pagar acima de 9% + IPCA, sem IR; recomendações já incluem prefixados, de olho em juros mais comportados

O Seu Dinheiro compilou as carteiras do BB, Itaú BBA, BTG e XP, que recomendaram os melhores papéis para investir no mês

Prazo de validade: Ibovespa tenta acompanhar correção das bolsas internacionais, mas ainda há um Trump no meio do caminho

Bolsas recuperam-se parcialmente das perdas dos últimos dias, mas ameaça de Trump à China coloca em risco a continuidade desse movimento

FII PVBI11 cai mais de 2% na bolsa hoje após bancão chinês encerrar contrato de locação

Inicialmente, o contrato não aplicava multa ao inquilino, um dos quatro maiores bancos da China que operam no Brasil, mas o PVBI11 e a instituição chegaram a um acordo

Os gigantes estão de volta: XP Malls (XPML11) divide o pódio com FII logístico entre os fundos imobiliários preferidos dos analistas para abril

Dois fundos imobiliários ocupam o primeiro lugar no ranking de recomendações para abril. Os FIIs favoritos entre os analistas ainda estão sendo negociados com desconto

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

Com portfólio do RELG11 na mira, fundo imobiliário GGRC11 anuncia emissão de cotas milionária — e já avisou que quer comprar ainda mais imóveis

A operação do GGRC11 faz parte do pagamento pelo portfólio completo do RELG11, que ainda está em fase de negociações

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Em busca de zerar a vacância do fundo imobiliário, VPPR11 anuncia mais um contrato de locação de imóvel em Alphaville

Este é o segundo anúncio de locação de ativos do VPPR11 nesta semana. O FII recentemente lidou com a substituição da gestora XP Asset para a V2 Investimentos

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

Após mudança de nome e ticker, FII V2 Prime Properties ganha novo inquilino em imóvel em Alphaville — e cotistas comemoram

A mudança do XP Properties (XPPR11) para V2 Prime Properties (VPPR11) veio acompanhada de uma nova gestora, que chega com novidades para o bolso dos cotistas

Após problema com inadimplência, inquilina encerra contrato de locação do FII GLOG11 — mas cotistas (ainda) não vão sentir impactos no bolso

Essa não é a primeira vez que o GLOG11 enfrenta problemas de inadimplência com a inquilina: em 2023, a companhia deixou de pagar diversas parcelas do aluguel de um galpão em Pernambuco

Em busca de proteção: Ibovespa tenta aproveitar melhora das bolsas internacionais na véspera do ‘Dia D’ de Donald Trump

Depois de terminar março entre os melhores investimentos do mês, Ibovespa se prepara para nova rodada da guerra comercial de Trump

Tarifaço de Trump aciona modo cautela e faz do ouro um dos melhores investimentos de março; IFIX e Ibovespa fecham o pódio

Mudanças nos Estados Unidos também impulsionam a renda variável brasileira, com estrangeiros voltando a olhar para os mercados emergentes em meio às incertezas na terra do Tio Sam

RBR Properties (RBRP11) encerra contrato de locação por inadimplência de inquilino — e os cotistas vão sentir os impactos no bolso

Após uma série de atrasos dos aluguéis em 2024 e uma nova inadimplência em fevereiro, o fundo anunciou a rescisão do contrato de locação de um dos principais ativos do portfólio

Correios decidem encerrar contrato de locação com o FII TRBL11; fundo imobiliário indica que vai acionar a Justiça

A estatal havia aberto o processo administrativo para a rescisão do contrato de locação com o TRBL11 em dezembro. Com a decisão, os Correios estabeleceram um prazo para a desocupação do galpão

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

110% do CDI e liquidez imediata — Nubank lança nova Caixinha Turbo para todos os clientes, mas com algumas condições; veja quais

Nubank lança novo investimento acessível a todos os usuários e notificará clientes gradualmente sobre a novidade

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP