Chamem o VAR inglês: os fundos de crédito imobiliário e as diferenças de interpretação que interferem diretamente nos seus rendimentos

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

Para quem gosta de futebol, talvez a mudança mais significativa dos últimos anos na estrutura dos jogos foi a entrada do VAR (Video Assistant Referee), também conhecido como árbitro de vídeo.

Presente nas competições nacionais desde 2018, o instrumento tem o propósito de auxiliar o árbitro central na tomada de decisões e aperfeiçoar a análise em lances críticos da partida.

Porém, desde então surgiram diversas ocasiões em que o VAR falhou ou trouxe maior complicação para determinados lances do jogo. Na grande maioria delas, a confusão se deu pela diferença na interpretação entre árbitro central e árbitro de vídeo – um acha que foi bola na mão, enquanto o outro pensa que foi mão na bola.

Até o momento, o VAR mais bem sucedido tem sido o do campeonato inglês, que adota regras mais restritivas para interpretação dos auxiliares, deixando o comando para o árbitro central. Ainda é cedo para cravar, mas talvez essa seja a abordagem vencedora.

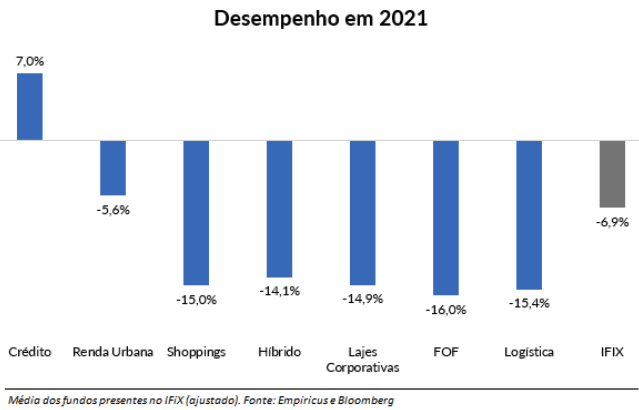

Fundos de crédito imobiliário são os grandes vencedores do ano

No caso da indústria de FIIs, é impossível negar que os fundos de crédito imobiliário são os verdadeiros vencedores deste ano até aqui.

Leia Também

Caracterizada pelos portfólios recheados de CRIs, a categoria apresentou desempenho positivo no ano, enquanto o Ifix (principal índice do mercado) cai aproximadamente 7% no período.

| O que são CRIs? CRIs são Certificados de Recebíveis Imobiliários, instrumentos de captação de recursos para o financiamento de diferentes transações do mercado imobiliário. Quem toma o crédito (devedor) geralmente são construtoras, incorporadoras, shopping centers e galpões logísticos, entre outros. Os CRIs costumam ser lastreados em créditos imobiliários (residenciais e/ou comerciais), contratos de aluguel de longo prazo, etc. A maioria possui fluxo de caixa de pagamento mensal, equivalente ao somatório de remuneração dos juros e a amortização do saldo devedor da dívida. Assim, é fundamental entender fatores como a qualidade do tomador, a estrutura, o fluxo, o colateral da operação, as co-obrigações, os seguros e os covenants. |

Diferentemente dos fundos de tijolo, que costumam ter reajustes inflacionários anuais em seus empreendimentos, os FIIs de crédito oferecem maior agilidade no repasse, tendo em vista a indexação de suas operações. Deste modo, em cenários inflacionários e/ou de aperto monetário, os CRIs saem na frente quando se trata de correção dos rendimentos mensais.

Deste modo, por mais que exista um nível de deterioração dos títulos em função da elevação do risco de mercado nos últimos meses, os fundos chamaram atenção dos investidores pela capacidade de pagamento durante o ano.

Contudo, assim como o VAR, os FIIs de papel também possuem um problema de interpretação, que interfere diretamente em seus rendimentos. Olhando para um lado mais técnico, é nesse ponto que gostaria de me aprofundar nesta edição.

Mão na bola ou bola na mão?

Em resumo, existe certa flexibilidade para os gestores/administradores no reconhecimento do resultado dos rendimentos das carteiras de CRI. Basicamente, são utilizadas duas abordagens: regime de caixa e regime competência.

No primeiro caso, a apuração do regime de caixa limita a distribuição do resultado ao recebimento efetivo de caixa do fundo em determinado período, incluindo juros e amortização. Isto é, por mais que a correção inflacionária no título esteja em níveis elevados, o fundo entrega o que ele realmente recebeu durante o mês.

No caso do regime competência ou lucro contábil, é viável a distribuição superior à amortização do título, seja por conta da variação de sua marcação a mercado ou pelo impacto positivo da inflação na carteira do fundo.

Simplificadamente, o fundo pode optar pela distribuição da valorização do preço do CRI ou até “antecipar” recebimentos futuros de um título que foi favorecido pela alta de um indexador – nos últimos meses, em função da aceleração da inflação (IPCA e IGP-M), essa apuração chamou mais atenção.

Um assunto complexo

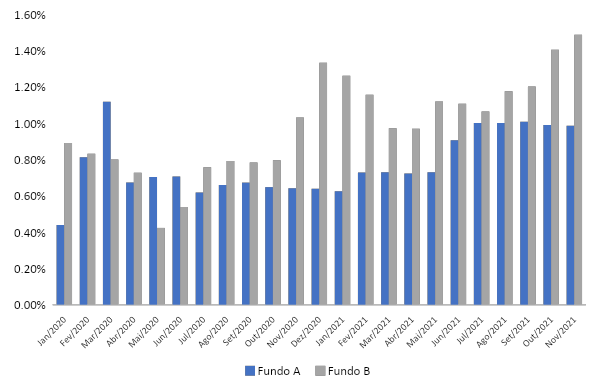

A verdade é que se trata de um tema contábil um tanto complexo e que não pode ser explicado em poucas linhas de uma coluna. Para facilitar o entendimento, ilustramos abaixo um exemplo com o dividend yield de dois fundos de CRI que possuem carteiras bem semelhantes (ambas indexadas a inflação, majoritariamente) em termos de risco e remuneração (taxa média ponderada das operações entre IPCA+6% e IPCA+7%), mas regimes de distribuição diferentes.

| INFLAÇÃO MENSAL (IPCA) | |||||||||||

| jan/20 | fev/20 | mar/20 | abr/20 | mai/20 | jun/20 | jul/20 | ago/20 | set/20 | out/20 | nov/20 | dez/20 |

| 0,21% | 0,25% | 0,07% | -0,31% | -0,38% | 0,26% | 0,36% | 0,24% | 0,64% | 0,86% | 0,89% | 1,35% |

| jan/21 | fev/21 | mar/21 | abr/21 | mai/21 | jun/21 | jul/21 | ago/21 | set/21 | out/21 | nov/21 | |

| 0,25% | 0,86% | 0,93% | 0,31% | 0,83% | 0,53% | 0,96% | 0,87% | 1,16% | 1,25% | 0,95% |

Como é possível observar acima, por mais que os níveis de remuneração e risco dos portfólios sejam próximos e o yield acompanhe a performance do IPCA, o dividendo pago aos cotistas foi bem diferente durante este ano.

A diferença é claramente observada no informe trimestral dos fundos imobiliários, no qual é apresentada a demonstração dos resultados contábil e financeiro. Contudo, trata-se de um documento um tanto formal, pouco acessado pelos investidores de fundos imobiliários.

| Resultado Financeiro 3T21 | Rendimentos Declarados 3T21 | |

| Fundo A | R$ 35.964.866,17 | R$ 35.964.866,17 |

| Fundo B | R$ 90.255.267,37 | R$ 206.971.674,01 |

Diferenças gritantes

Em função do nível de maturidade da indústria, que possui uma quantidade relevante de cotistas iniciantes, vejo alguns pontos de atenção nessa discrepância.

O principal é a interpretação do investidor sobre o yield: infelizmente, boa parte olha apenas para o tamanho do provento na hora de investir e a diferença no regime de apuração pode ter influência gritante nesta análise, mesmo que as carteiras de CRIs sejam idênticas.

É importante mencionar que a flexibilidade na apuração de resultados é algo permitido por lei, de acordo com Instrução da Comissão de Valores Mobiliários (CVM), que regula os fundos imobiliários.

Inclusive, este processo também está atrelado à marcação a mercado dos CRIs dos portfólios, conforme citado anteriormente. Este é outro tema complexo, que envolve diversos fatores do mercado (liquidez, regulamentação, entre outros). Considero que essa discussão está em níveis mais complexos e ainda não é hora de abordá-la por aqui.

Particularmente, entendo que o regime de caixa seja mais favorável para o entendimento do cotista e pode até prevenir futuras perdas – caso um fundo de crédito de alto risco opte pela apuração e distribuição via lucro contábil, momentos de estresse do mercado (que podem proporcionar inadimplência dos títulos) tem capacidade de prejudicar o rendimento do cotista ou até promover a ausência dele.

De qualquer forma, a proposta desta coluna está mais direcionada à transparência e à padronização do mercado. Mesmo que essa bipolaridade na distribuição continue, seria importante deixar claro para o cotista como ela é calculada e qual a opção escolhida pela administração do fundo. Informar de forma clara no relatório gerencial, como alguns FIIs já fazem, é um primeiro passo relevante.

Ao longo do tempo, espero que a conversa migre para uma padronização do regime de apuração, de modo que as administradoras utilizem os mesmos mecanismos para distribuição e marcação dos títulos.

Assim como o VAR, a delimitação de regras claras e restritivas pode ser bem-sucedida, conforme observado no modelo inglês.

Até a próxima,

Caio

COMPARTILHAR

Trump Media estreia na NYSE Texas, mas nova bolsa ainda deve enfrentar desafios para se consolidar no estado

Analistas da Bloomberg veem o movimento da empresa de mídia de Donald Trump mais como simbólico do que prático, já que ela vai seguir com sua listagem primária na Nasdaq

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

Tarifas de Trump derrubam montadoras mundo afora — Tesla se dá bem e ações sobem mais de 3%

O presidente norte-americano anunciou taxas de 25% sobre todos os carros importados pelos EUA; entenda os motivos que fazem os papéis de companhias na América do Norte, na Europa e na Ásia recuarem hoje

110% do CDI e liquidez imediata — Nubank lança nova Caixinha Turbo para todos os clientes, mas com algumas condições; veja quais

Nubank lança novo investimento acessível a todos os usuários e notificará clientes gradualmente sobre a novidade

Esporte radical na bolsa: Ibovespa sobe em dia de IPCA-15, relatório do Banco Central e coletiva de Galípolo

Galípolo concederá entrevista coletiva no fim da manhã, depois da apresentação do Relatório de Política Monetária do BC

Rodolfo Amstalden: Buy the dip, e leve um hedge de brinde

Para o investidor brasileiro, o “buy the dip” não só sustenta uma razão própria como pode funcionar também como instrumento de diversificação, especialmente quando associado às tecnologias de ponta

Ato falho relevante: Ibovespa tenta manter tom positivo em meio a incertezas com tarifas ‘recíprocas’ de Trump

Na véspera, teor da ata do Copom animou os investidores brasileiros, que fizeram a bolsa subir e o dólar cair

É hora de comprar a líder do Ibovespa hoje: Vamos (VAMO3) dispara mais de 17% após dados do 4T24 e banco diz que ação está barata

A companhia apresentou os primeiros resultados trimestrais após a cisão dos negócios de locação e concessionária e apresenta lucro acima das projeções

Sem sinal de leniência: Copom de Galípolo mantém tom duro na ata, anima a bolsa e enfraquece o dólar

Copom reitera compromisso com a convergência da inflação para a meta e adverte que os juros podem ficar mais altos por mais tempo

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Eles perderam a fofura? Ibovespa luta contra agenda movimentada para continuar renovando as máximas do ano

Ata do Copom, balanços e prévia da inflação disputam espaço com números sobre a economia dos EUA nos próximos dias

Sem OPA na Oncoclínicas (ONCO3): Empresa descarta necessidade de oferta pelas ações dos minoritários após reestruturação societária

Minoritários pediram esclarecimentos sobre a falta de convocação de uma OPA após o Fundo Centaurus passar a deter uma fatia de 16,05% na empresa em novembro de 2024

Ação da Petz (PETZ3) acumula queda de mais de 7% na semana e prejuízo do 4T24 não ajuda. Vender o papel é a solução?

De acordo com analistas, o grande foco agora é a fusão com a Cobasi, anunciada no ano passado e que pode ser um gatilho para as ações

Hora de comprar: o que faz a ação da Brava Energia (BRAV3) liderar os ganhos do Ibovespa mesmo após prejuízo no 4T24

A empresa resultante da fusão entre a 3R Petroleum e a Enauta reverteu um lucro de R$ 498,3 milhões em perda de R$ 1,028 bilhão entre outubro e dezembro de 2024, mas bancos dizem que o melhor pode estar por vir este ano

Não fique aí esperando: Agenda fraca deixa Ibovespa a reboque do exterior e da temporada de balanços

Ibovespa interrompeu na quinta-feira uma sequência de seis pregões em alta; movimento é visto como correção

Deixou no chinelo: Selic está perto de 15%, mas essa carteira já rendeu mais em três meses

Isso não quer dizer que você deveria vender todos os seus títulos de renda fixa para comprar bolsa neste momento, não se trata de tudo ou nada — é até saudável que você tenha as duas classes na carteira

Nova York vai às máximas, Ibovespa acompanha e dólar cai: previsão do Fed dá força para a bolsa lá fora e aqui

O banco central norte-americano manteve os juros inalterados, como amplamente esperado, mas bancou a projeção para o ciclo de afrouxamento monetário mesmo com as tarifas de Trump à espreita

A bolsa da China vai engolir Wall Street? Como a pausa do excepcionalismo dos EUA abre portas para Pequim

Enquanto o S&P 500 entrou em território de correção pela primeira vez desde 2023, o MSCI já avançou 19%, marcando o melhor começo de ano na história do índice chinês

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP