Reflexões sobre novos paradigmas: onde investir em um mundo cada vez mais complexo

Devemos privilegiar abordagens estruturalistas para a alocação de recursos, de modo a estarmos realmente preparados para movimentações de cunho assimétrico

Vivemos em um momento bastante curioso da história. Sem paralelo, com certeza. Pandemia, aprofundamento do movimento de descolamento entre o universo financeiro e a economia real, patamares de desigualdade mundial piorando, inteligência artificial, algoritmos aumentando a distância entre pessoas que pensam diferente e elevando o nível de atrito de grupos colocados como antagônicos, guerra comercial, volatilidade, instabilidade política... Caminhamos para dentro de mais uma década com bastante emoção.

Curiosamente, o humano se pagou à ciência por ser eminentemente romântico. Quantificar a existência deriva de nosso ímpeto em controlar. A razão é uma grande emoção - é o desejo de controle. O amplo acesso à informação e o dinamismo dos acontecimentos, sejam eles sociais, econômicos ou políticos, jogou-nos em um caldo de cultura tal que a incerteza, que antes já era presente, torna-se imperativa e inapartável em seus mais diversos sentidos. Vetores que inspiraram Bauman a nos considerar líquidos, em sua notória sociedade líquida.

Talvez ainda estejamos vivendo a fronteira, como bem colocou Harari em "Sapiens" e, posteriormente, em "Homo Deus" - ainda estou para ler as "21 lições para o século 21". O ponto de convexidade da curva de desenvolvimento em que, com o menor dos movimentos, teremos obrigatoriamente uma mudança descomunal nos mais diversos níveis.

Não importa o autor, o resultado é o mesmo: chegamos ao momento para o estabelecimentos de novos paradigmas.

Já diria Bob Dylan… "The Times They Are A-Changin’".

As dúvidas se formam. Não apenas na minha cabeça, mas, sim, na cabeça de todos. E ainda por cima em meio à maior crise sanitária da história recente, em ano eleitoral na maior potência econômica no mundo - a mesma que tem enfrentado manifestações de porte gigantesco e batalhado de maneira incessante contra a Covid-19, vale dizer.

Leia Também

- Como pensar em um mundo tão fluido e mutável assim?

- Acreditar que as regras continuam as mesmas e simplesmente reproduzir conceitos do século passado não parece ser de fato o mais apropriado.... Ou seria?

- Como investir em um mundo novo, sob novos paradigmas ainda não estabelecidos?

- E como identificar boas assimetrias entre classes de ativos e ativos específicos?

Se alguém te disser que tem a resposta, desconfie. Ele está mentindo. Para pensar com serenidade, precisamos nos ater ao que realmente importa e quero te ajudar nisso. Precisamos distanciar nossas cabeças do imediatismo e do sentimentalismo das redes sociais, além de fugir do frenesi imposto pelo dia a dia dos mercados. Basicamente, devemos privilegiar abordagens estruturalistas para a alocação de recursos, de modo a estarmos realmente preparados para movimentações de cunho assimétrico.

O que vai acontecer se presenciarmos mesmo uma segunda onda de Covid-19?

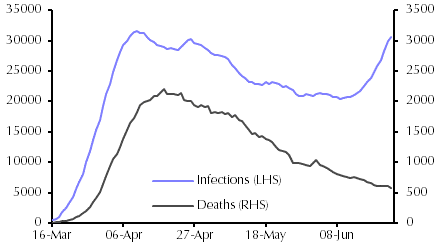

Convido o leitor a verificar o gráfico da Capital Economias exposto abaixo. Ele ilustra a evolução recente dos casos do novo coronavírus nos EUA. Como podemos analisar, existe sim um novo e revigorado repique de casos. Mal foi a reabertura se tornar mais tangível, que os casos já começaram a surgir. Não somente isso, mas podemos estar tendo as consequências mais acentuadas da onda de manifestações que aconteceram nos EUA. Evidentemente, não seria no dia seguinte aos protestos que os casos apareceriam. Logo, temos dois impulsionadores: i) manifestações; e ii) reabertura.

O que precisa pro mercado gritar: "tem segunda onda”?

Bem, antes gostaria de delimitar alguns preceitos que impedem um efeito tão arrasador como o que vimos anteriormente. O primeiro deles é que a pandemia já está no preço e não é algo na cauda da distribuição das probabilidades associadas.

O meu segundo ponto tem um cunho mais técnico, no sentido de instrumentalização das posições do mercado, hoje sem o mesmo grau de alavancagem e com muito mais liquidez (cortesia dos BCs mundiais). A terceira ponderação é justamente a maneira como lidamos com o problema de saúde. Hoje, ainda estamos saindo da quarentena, o que torna a imposição de regras muito mais fácil de ser implementada. Além disso, existe todo o aprimoramento dos protocolos de saúde, que poderá explicar, ao menos em partes, a continuidade da queda de mortes mesmo com um novo repique de casos.

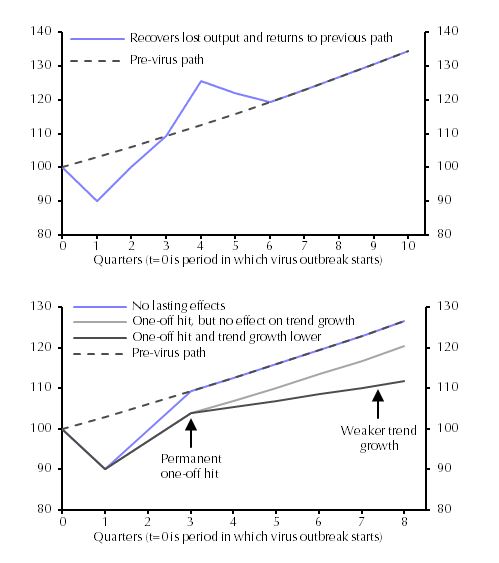

Sim, assusta. Sim, pode acarretar novas mínimas no mercado. Nada, contudo, tão abrupto e repentino como o que vimos no passado. Ainda me pego pensando na economia real e em como poderemos voltar gradualmente aos patamares de atividade. Claro que novas quarentenas afetam tal prognóstico, deixando-nos com pouca visibilidade. Mas podemos ilustrar as possibilidades da seguinte maneira:

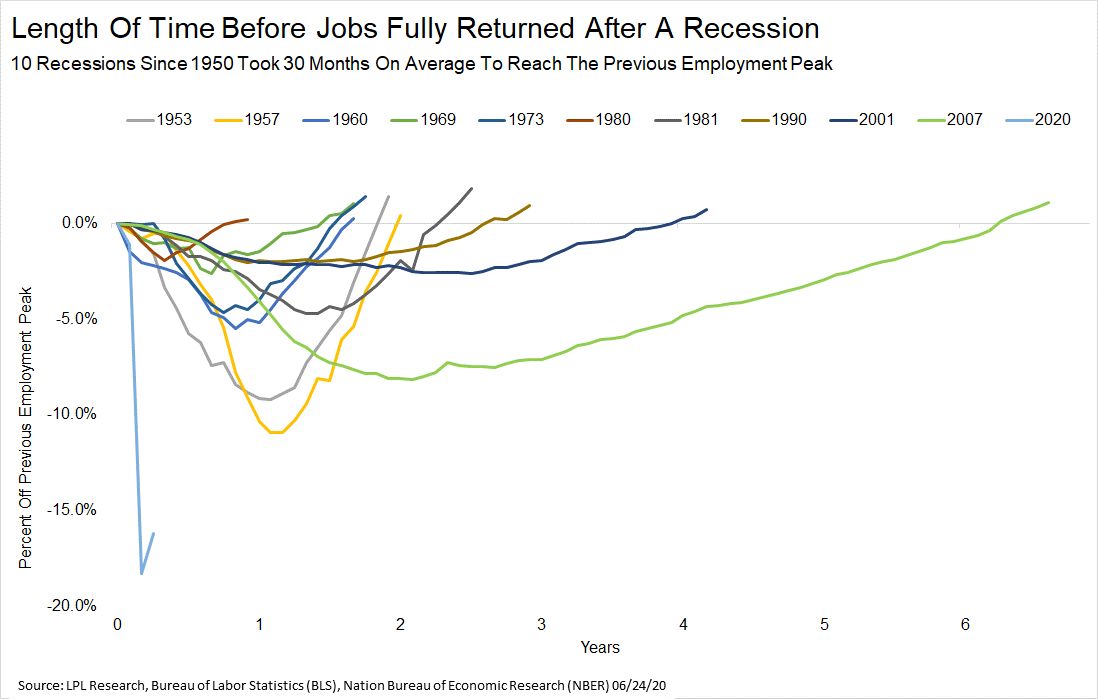

Nos gráficos, ambos elaborados pela Capital Economias, podemos verificar alguns cenários para a retomada. O primeiro ilustra a famosa retomada em V, bem pujante. O segundo traz outros horizontes, desde uma retomada mais lenta à rota anteriormente esperada, até mudanças acentuadas no crescimento sustentado de longo prazo. Para nos auxiliar ainda mais a entender a problemática, observe abaixo o gráfico de retomada do emprego nos EUA desde 1953.

Note, antes de mais nada, que vivemos o mais acentuado avançar do desemprego nos EUA (linha azul clara). Fico particularmente preocupado com impactos na renda e na massa salarial real. Em geral, tal problemática leva tempo para recuperar, principalmente porque podemos estar diante de mudanças importantes e profundas no padrão de consumo.

Pense sobre os segmentos mais afetados: saúde, turismo, restaurantes, entretenimento, viagens, estacionamentos, ensino superior… Todos eles, combinados, responsáveis por criar inúmeros empregos, sustentar famílias e proporcionar consumo. Todos afetados.

Veja que a mudança de paradigma é profunda. The Times They Are A-Changin’.

Minha posição é a de que, por mais que o mercado não sinta um baque tão forte, a volatilidade deve se elevar - vale dizer re-rating para vol? Teremos de nos acostumar com um mercado mais sensível, menos relacionado com a realidade e viciado em liquidez.

Aliás, justamente pelo excesso de liquidez e pela necessidade de se comprar algo com o dinheiro exacerbado jogado, os agentes passam a olhar tecnologia - se os fundamentos estão ruins, vamos para growth (vide dinâmica growth vs. value que já expus aqui). O problema é que comprar crescimento, principalmente em tech disruptiva, é muito mais incerto do que anteriormente poderíamos propor com as ideias mais clássicas da Escola de Valor. Elevamos, assim, o grau de sensibilidade dos preços, uma vez que estarão sempre mais ligados à subjetividade dos analistas.

A solução pragmática reside na diversificação, principalmente entre classes. Devemos somar ainda a internacionalização patrimonial, comprar ouro e moeda forte - se será ruim nos EUA, imagine no Brasil. Ray Dalio, o maior gestor do mundo, chama essa ideia de All Weather Portfolio, ou "um portfólio para todos os climas".

Vamos comprar Bolsa americana e tecnologia também. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Na Empiricus, Felipe Miranda cuida quinzenalmente da série Palavra do Estrategista. Nela podemos explorar com mais profundidade ideias e aplicações como a que tentei apresentar aqui hoje, de maneira clara, fácil e prática. Convido-os a conferir nosso conteúdo e aproveitar de maneira saudável e consistente as assimetrias espalhadas por esse mundo complexo e cheio de novos paradigmas.

COMPARTILHAR

A nova corrida do ouro? Cotação dispara em meio a busca por proteção e passa de US$ 2.900, mas pode subir mais

Fortalecimento da cotação do ouro é acentuado por incertezas sobre a política tarifária de Trump e pela persistente tensão geopolítica

Trump restabelece a política externa do ‘grande porrete’ nos EUA, mas deixa de lado uma parte importante dessa doutrina

Mercado financeiro segue atento à escalada tarifária de Donald Trump e ao potencial inflacionário da guerra comercial do novo presidente dos EUA

Donald Trump está de volta com promessa de novidades para a economia e para o mercado — e isso abre oportunidades temáticas de investimentos

Trump assina dezenas de ordens executivas em esforço para ‘frear o declínio americano e inaugurar a Era de Ouro da América’.

O porrete monetário, sozinho, não será suficiente: é necessário um esforço fiscal urgente

Crescente desconfiança sobre a sustentabilidade fiscal agrava desequilíbrios macroeconômicos e alimentam ainda mais o pessimismo

Os juros vão subir ainda mais? Quando a âncora fiscal falha, a âncora monetária precisa ser acionada com mais força

Falta de avanços na agenda fiscal faz aumentar a chance de uma elevação ainda maior dos juros na última reunião do Copom em 2024

A dura realidade matemática: ou o Brasil acerta a trajetória fiscal ou a situação explode

Mercado esperava mensagem clara de responsabilidade fiscal e controle das contas públicas, mas o governo falhou em transmitir essa segurança

Um nome agrada o mercado: como a escolha de Trump para o Tesouro afeta o humor dos investidores

Escolhido por Trump para chefiar o Tesouro dos EUA, Scott Bessent associa ortodoxia, previsibilidade e consistência na condução da economia

Pacote fiscal do governo vira novela mexicana e ameaça provocar um efeito colateral indesejado

Uma alta ainda maior dos juros seria um efeito colateral da demora para a divulgação dos detalhes do pacote fiscal pelo governo

Caminhos opostos: Fed se prepara para cortar juros nos EUA depois das eleições; no Brasil, a alta da taxa Selic continua

Eleições americanas e reuniões de política monetária do Fed e do Copom movimentam a semana mais importante do ano nos mercados

Fortes emoções à vista nos mercados: Investidores se preparam para possível vitória de Trump às vésperas de decisão do Fed sobre juros

Eventual vitória de Trump pode levar a desaceleração de ciclo de cortes de juros que se inicia em grande parte do mundo desenvolvido

Ouro a US$ 3.000? Como os crescentes déficits dos EUA podem levar o metal precioso a níveis ainda mais altos que os recordes recentes

Com a credibilidade do dólar questionada em meio a uma gestão fiscal deficitária, investidores e governos buscam alternativas mais seguras para suas reservas

China anuncia medidas de estímulo em diversas frentes e ações locais disparam — mas esse rali tem fundamento?

Um rali baseado em estímulos parece estar em andamento na China, mas seu sucesso vai depender da rápida implementação das medidas

Corte de juros nos EUA não resolve tudo na bolsa: bomba fiscal põe em risco fim de ano do mercado de ações no Brasil

Da mesma forma, o aumento dos juros por aqui é insuficiente sem um compromisso firme do governo com a responsabilidade fiscal

Fed corta os juros? Copom eleva a Selic? Saiba o que esperar de mais uma Super Quarta dos bancos centrais

Enquanto o Fed se prepara para iniciar um processo de alívio monetário, Brasil flerta com juros ainda mais altos nos próximos meses

‘It’s time!’: O tão aguardado dia do debate da eleição americana entre Donald Trump e Kamala Harris finalmente chegou

Antes da saída de Biden, muitos consideravam Kamala Harris uma candidata menos competitiva frente a Trump, mas, desde então, Harris surpreendeu com um desempenho significativamente melhor

O Ibovespa experimentou novos recordes em agosto — e uma combinação de acontecimentos pode ajudar a bolsa a subir ainda mais

Enquanto o ambiente externo segue favorável aos ativos de risco, a economia brasileira tem se mostrado mais resistente que o esperado

O Ibovespa acaba de estabelecer um novo recorde — e isto é o que precisa acontecer para a bolsa alçar voos ainda mais altos

Correções são esperadas, mas a perspectiva para o Ibovespa permanece otimista, com potencial para ultrapassar os 140 mil pontos em breve

O que precisa acontecer para o dólar parar de subir — e diminuir a pressão sobre a inflação e os juros

O aguardado início de um ciclo de corte de juros pelo Fed tende a mudar a dinâmica das ações e do dólar nos mercados globais

Um susto nos mercados globais: existe razão para tanta histeria?

Ibovespa teve desempenho melhor que o de outros índices de ações em meio ao susto nos mercados — e ainda pode se beneficiar da queda nos juros, pelo menos em tese

Uma rotação setorial está em andamento — e ela conversa com o ‘Trump Trade’

Rotação setorial coincide com esgotamento da valorização das ‘big techs’ em Wall Street e inflação desacelerando nos EUA

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP