Onde investir se a Bolsa americana estiver cara? Os grandes investidores globais já apontam para um novo caminho…

Existe um horizonte relativamente estável em que poderá haver continuidade dessa alta, mas para onde irão os recursos em um segundo momento?

Por muitos anos, a Bolsa americana foi considerada como a grande ganhadora de longo prazo. Seria algo como o mainstream do investimento no mundo – em outras palavras, o feijão com arroz da gestão de recursos.

Compactuo com a ideia de que provavelmente continuará sendo assim até que a China faça frente às Bolsas dos EUA – a partir daí, a Bolsa americana não deixará de ser o titã que é hoje, mas enfrentará uma competição mais notável.

Nesse sentido, tem chamado a atenção, agora no final do ano, o valuation esticado da tradicional vencedora dos investidores. Devido ao repique acentuado desde a mínima do ano e as sucessivas revisões para a economia real, acabamos nos deparando com múltiplos consideravelmente pouco atrativos.

Muito derivado, claro, da performance das empresas de tecnologia — que tem norteado a Bolsa desde 2008 e liderado a recuperação de 2020 no pós-Covid, principalmente por fazer parte do combo de empresas chamado de “stay at home” (em português, fique em casa). Isto é, companhias que se beneficiam do momento atual por serem a única saída para o lockdown.

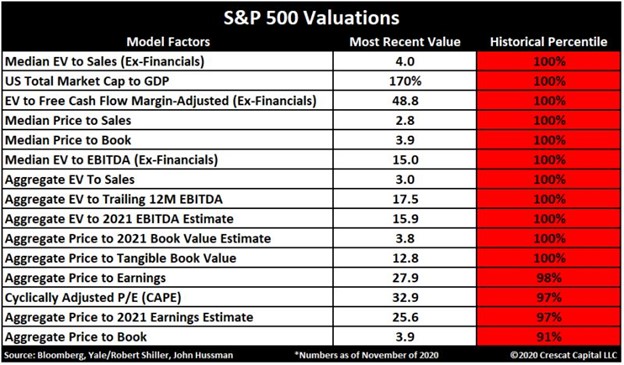

Abaixo, um compilado com 15 fatores de avaliação (valuation) para as ações dos EUA (S&P 500).

Como podemos verificar, 11 deles estão indiscutivelmente em níveis recordes — ou seja, no 100° percentil. Outros quatro também estão perto de recordes históricos, acima do 90° percentual.

Leia Também

Empiricamente, os múltiplos do mercado de ações são os mais extremos em relação às taxas de juros nos últimos 25 anos. Curiosamente, o que permite isso é justamente o fato de as taxas de juros estarem em suas mínimas — a única forma de preservar continuidade das altas subsequentes é a manutenção de juros baixo.

Logo, uma vez que se sabe que os juros permanecerão baixos por mais tempo, dado que a inflação repousará de maneira baixa estruturalmente (motivos derivados da demografia, tecnologia e globalização), podemos concluir que existe um horizonte relativamente estável, de algo como dois anos, em que poderá haver continuidade da alta das Bolsas dos EUA mesmo a múltiplos esticados.

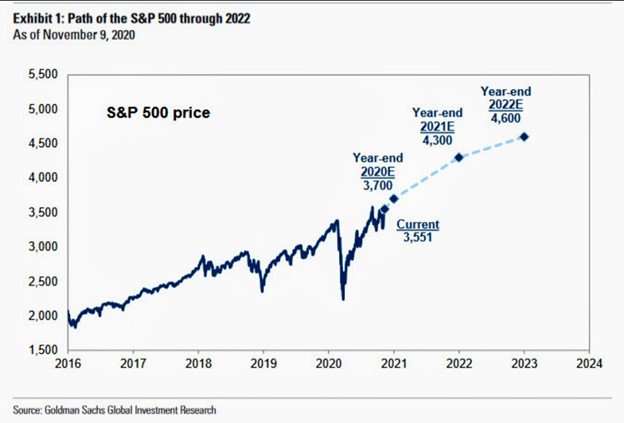

Não à toa o Goldman Sachs entregou projeções bem otimistas para 2021 e 2022.

Com base na estimativa de consenso, isso implicará nos seguintes múltiplos de preço sobre lucros projetados: 25,5 para 2021 e 23,75 para 2022. As previsões podem parecer otimistas, mas se as taxas permanecerem tão baixas até 2022, não há razão para não acontecer.

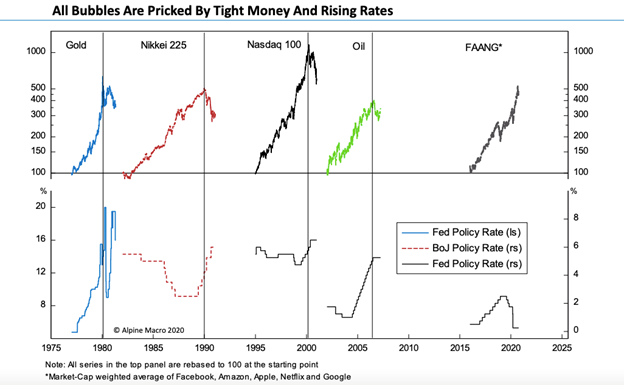

Por sinal, não é possível que haja eventual “estouro de bolha”, como especulam alguns analistas mais sensacionalistas. Quando observamos a história, não houve “estouro de bolha” sem que tenha havido um repique da taxa de juros também.

Além disso, mesmo quando houver a elevação da taxa de juros, o mercado estressa inicialmente, mas leva mais algumas elevações para que a hipotética “bolha” estoure.

Não estou dizendo que existe bolha aqui, mas apenas chamando a atenção para o fato de que, havendo uma, estaremos mais tranquilos devido à manutenção dos juros em patamares baixos.

Evidentemente, os investidores, mesmo sabendo disso, não comprarão o sonho para sempre e tenderão a buscar por alternativas para que não concentrem patrimônio nas mesmas teses de sempre. Sendo assim, resta a pergunta…

Para onde irão os recursos em um segundo momento?

Existem dois casos específicos que acredito que merecem o devido destaque, sendo que nenhum deles joga fora a continuidade do investimento em tecnologia americana, o grande cavalo dessa crise.

A primeira delas se trata das teses de valor, que ficaram bem para trás relativamente às teses de crescimento (principalmente por conta das companhias de tecnologia).

Não acredito que caiba uma substituição completa às empresas de crescimento (growth), mas ao menos a criação de uma posição em valor (value) parece fazer sentido.

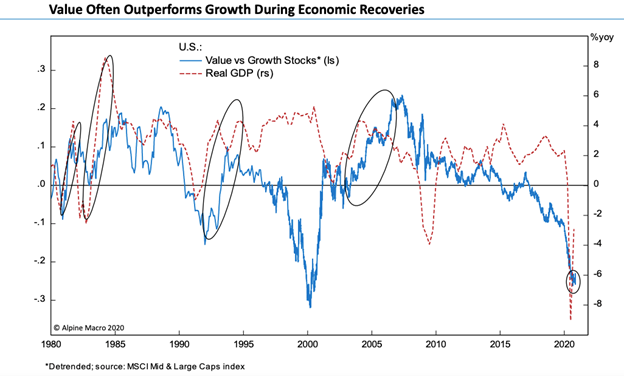

Abaixo, um gráfico de sensibilidade de recuperação econômica para com o desempenho relativo entre empresas de valor (value) e de crescimento (growth).

Em retomadas de crescimento, cabe o investimento em teses de valor, que costumam, em recuperações, "outperformar" teses de crescimento. Com isso, fica bastante claro que existe a necessidade de se investir, ao menos um pouco relativamente a crescimento, em companhias descontadas.

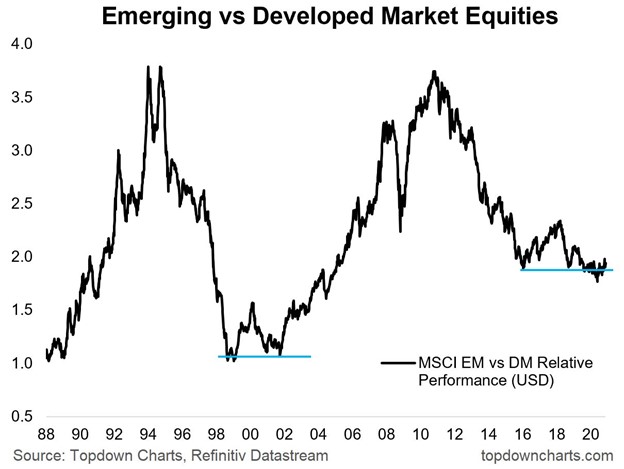

Em segundo lugar, e talvez mais importante, temos o bom momento para países emergentes. Tem sido um longo mercado de baixa para ações de mercados emergentes, mas todos os descontos chegam ao fim mais cedo ou mais tarde – especialmente no que diz respeito aos ciclos.

Note o gap abaixo:

Cada vez mais as pessoas estão se perguntando se estamos em um ponto de inflexão ou perto dessa tendência. Eu diria que estamos mais perto do que nunca.

Já tem um tempo que ando prestando atenção especial aos valuations, às condições monetárias e aos aspectos técnicos dos países emergentes.

De uma perspectiva estratégica (pensando nas suposições do mercado de capitais), as chances são claramente a favor dos mercados emergentes, mas do ponto de vista tático provavelmente ainda precisamos de um pouco mais de evidência.

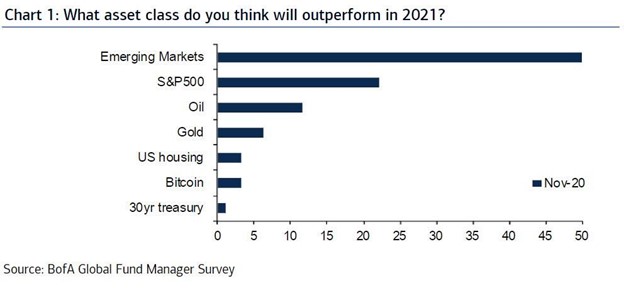

A presidência de Biden fortalece a percepção pró-emergentes.

A presença de um multilateralista no comando dos EUA é positivo para o comércio mundial e, consequentemente, para países emergentes.

Não é para menos, a classe está entre as favoritas dos investidores institucionais americanos.

O Brasil se destaca nesse meio por seu posicionamento estratégico para as economias mundiais e também por seu enorme desconto em dólares. Acredito que, ao longo de 2021, haverá um forte retorno dos investidores estrangeiros para o Brasil, principalmente se acertarmos nossa trajetória fiscal.

Inclusive, uma boa oportunidade pode ter se formado na nossa renda fixa soberana. Por conta do risco fiscal, a curva de juros deu uma boa empinada, proporcionando bons ganhos reais nas Bs longas.

Segundo Felipe Miranda, estrategista-chefe da Empiricus Research, três são os pontos favoráveis ao juro real longo atualmente:

- a expectativa do mercado de que a inflação deve voltar a 4,5% parece excessiva;

- o cenário fiscal pode ser um pouco mais benigno do que os atuais prêmios de risco sugerem;

- a famosa taxa real neutra, aquela abstração típica dos economistas, caiu bastante, tanto no Brasil quanto no mundo.

Posições estruturais de carrego no juro longo podem fazer sentido. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Se você deseja estruturar seus investimentos para lucrar com esse fluxo dos estrangeiros rumo aos emergentes, sugiro que leia o Palavra do Estrategista e recebe as sugestões de ações consideradas Oportunidades de uma Vida.

COMPARTILHAR

A nova corrida do ouro? Cotação dispara em meio a busca por proteção e passa de US$ 2.900, mas pode subir mais

Fortalecimento da cotação do ouro é acentuado por incertezas sobre a política tarifária de Trump e pela persistente tensão geopolítica

Trump restabelece a política externa do ‘grande porrete’ nos EUA, mas deixa de lado uma parte importante dessa doutrina

Mercado financeiro segue atento à escalada tarifária de Donald Trump e ao potencial inflacionário da guerra comercial do novo presidente dos EUA

Donald Trump está de volta com promessa de novidades para a economia e para o mercado — e isso abre oportunidades temáticas de investimentos

Trump assina dezenas de ordens executivas em esforço para ‘frear o declínio americano e inaugurar a Era de Ouro da América’.

O porrete monetário, sozinho, não será suficiente: é necessário um esforço fiscal urgente

Crescente desconfiança sobre a sustentabilidade fiscal agrava desequilíbrios macroeconômicos e alimentam ainda mais o pessimismo

Os juros vão subir ainda mais? Quando a âncora fiscal falha, a âncora monetária precisa ser acionada com mais força

Falta de avanços na agenda fiscal faz aumentar a chance de uma elevação ainda maior dos juros na última reunião do Copom em 2024

A dura realidade matemática: ou o Brasil acerta a trajetória fiscal ou a situação explode

Mercado esperava mensagem clara de responsabilidade fiscal e controle das contas públicas, mas o governo falhou em transmitir essa segurança

Um nome agrada o mercado: como a escolha de Trump para o Tesouro afeta o humor dos investidores

Escolhido por Trump para chefiar o Tesouro dos EUA, Scott Bessent associa ortodoxia, previsibilidade e consistência na condução da economia

Pacote fiscal do governo vira novela mexicana e ameaça provocar um efeito colateral indesejado

Uma alta ainda maior dos juros seria um efeito colateral da demora para a divulgação dos detalhes do pacote fiscal pelo governo

Caminhos opostos: Fed se prepara para cortar juros nos EUA depois das eleições; no Brasil, a alta da taxa Selic continua

Eleições americanas e reuniões de política monetária do Fed e do Copom movimentam a semana mais importante do ano nos mercados

Fortes emoções à vista nos mercados: Investidores se preparam para possível vitória de Trump às vésperas de decisão do Fed sobre juros

Eventual vitória de Trump pode levar a desaceleração de ciclo de cortes de juros que se inicia em grande parte do mundo desenvolvido

Ouro a US$ 3.000? Como os crescentes déficits dos EUA podem levar o metal precioso a níveis ainda mais altos que os recordes recentes

Com a credibilidade do dólar questionada em meio a uma gestão fiscal deficitária, investidores e governos buscam alternativas mais seguras para suas reservas

China anuncia medidas de estímulo em diversas frentes e ações locais disparam — mas esse rali tem fundamento?

Um rali baseado em estímulos parece estar em andamento na China, mas seu sucesso vai depender da rápida implementação das medidas

Corte de juros nos EUA não resolve tudo na bolsa: bomba fiscal põe em risco fim de ano do mercado de ações no Brasil

Da mesma forma, o aumento dos juros por aqui é insuficiente sem um compromisso firme do governo com a responsabilidade fiscal

Fed corta os juros? Copom eleva a Selic? Saiba o que esperar de mais uma Super Quarta dos bancos centrais

Enquanto o Fed se prepara para iniciar um processo de alívio monetário, Brasil flerta com juros ainda mais altos nos próximos meses

‘It’s time!’: O tão aguardado dia do debate da eleição americana entre Donald Trump e Kamala Harris finalmente chegou

Antes da saída de Biden, muitos consideravam Kamala Harris uma candidata menos competitiva frente a Trump, mas, desde então, Harris surpreendeu com um desempenho significativamente melhor

O Ibovespa experimentou novos recordes em agosto — e uma combinação de acontecimentos pode ajudar a bolsa a subir ainda mais

Enquanto o ambiente externo segue favorável aos ativos de risco, a economia brasileira tem se mostrado mais resistente que o esperado

O Ibovespa acaba de estabelecer um novo recorde — e isto é o que precisa acontecer para a bolsa alçar voos ainda mais altos

Correções são esperadas, mas a perspectiva para o Ibovespa permanece otimista, com potencial para ultrapassar os 140 mil pontos em breve

O que precisa acontecer para o dólar parar de subir — e diminuir a pressão sobre a inflação e os juros

O aguardado início de um ciclo de corte de juros pelo Fed tende a mudar a dinâmica das ações e do dólar nos mercados globais

Um susto nos mercados globais: existe razão para tanta histeria?

Ibovespa teve desempenho melhor que o de outros índices de ações em meio ao susto nos mercados — e ainda pode se beneficiar da queda nos juros, pelo menos em tese

Uma rotação setorial está em andamento — e ela conversa com o ‘Trump Trade’

Rotação setorial coincide com esgotamento da valorização das ‘big techs’ em Wall Street e inflação desacelerando nos EUA

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP